编者按:本文首发于微信公众号:汽车之心(微信 ID:Auto-Bit)。汽车之心网站已上线,更多关于智能汽车领域的资讯与报道, 可访问网址:www.autobit.xyz。

作者 / 老爷车

今天想聊聊 Velodyne、禾赛和速腾聚创这三家激光雷达公司,并探讨这两个话题:

激光雷达第一股 Velodyne 上市始末;

作为后来者,禾赛与速腾聚创当初用了什么产品策略与 Velodyne 抢市场?

当然,更重要的信息是 Velodyne 的路演 PPT 也对外披露了。借此机会,我们得以一窥激光雷达领域老大哥目前的发展全貌。

1、传统路径上市受阻,Velodyne 另辟蹊径

关于 Velodyne 的上市传闻,最早要追溯到 2017 年 8 月。

Velodyne CCO Mike Jellen 曾对纽约时报透露:Velodyne 可能在 2018 或 2019 年间进行 IPO(an IPO is likely in「the 2018-19 time period.」)

也就是说,至少从 2017 年下半年起,Velodyne 就在着手 IPO 事宜了。

奇怪的是,直到 2019 年 6 月,才有消息称:Velodyne 在秘密接洽美银美林、花旗银行、加拿大皇家银行和 William Blair 等投行,提交招股书,为上市做准备。

当时有消息人士指出:如果一切顺利,Velodyne 有望在 2019 年年底上市,到时公司目标估值将超过 18 亿美元。

但此后半年,再未出现 Velodnye 上市的风声。

有一种说法,Velodyne 通过这种传统路径上市的流程受阻。但具体原因目前还无从知晓。

有一个细节是在 2019 年 10 月, Velodyne 创始人 David Hall在一场公开对话中抱怨:

「受够了传统 IPO 流程和银行的折磨,想效仿音乐流媒体巨头 Spotify 采取 DPO(直接上市)的方法登陆纽交所。」

现在看起来,Velodyne 尝试 DPO 似乎也没有成功。

直到今年 7 月,Velodyne 上市才有了实质性的消息。

Velodyne 最后选择了一种最省钱也最省时的上市方式——SPAC。

一般而言,企业在美国上市,被用的最多的方式是首次公开募集上市,也是我们常说的 IPO 。

实际上,企业如果想要在美国上市,可以采取以下 6 种方式:

首次公开募集上市(IPO)

美国存托股证上市(ADR)

依照美国证券法 144A 条例私募资金 QIB 上市

反向并购上市(RTO)

直接上市(DPO)

SPAC 上市

Velodyne 采用的 SPAC 方式,全称为 Special Purpose Acquisition Corp,也就是「特殊目的收购公司」。

与传统 IPO 上市相比,SPAC 的优势有很多:

时间周期短,同样条件下用时不到 IPO 的一半;

SPAC 可绕过美国证监会对于企业 IPO 的硬性规定;

费用少,无需支付占 IPO 费用大部分的承销费,同时无需支付挂牌上市的买牌费用;

成功率高,仅需收购双方同意即可。

因此,SPAC 是继 IPO、反向并购之后,更适合中小企业融资上市的新途径。

Velodyne 就是通过与纽交所挂牌的特殊目的收购公司 Graf Industrial 合并,实现借壳上市。

当然,外界最关心的问题来了:Velodyne 上市后,能获得什么?

答案依旧与「钱」有关。

据公开消息,Velodyne 与 Graf Industrial 合并后,新公司的市值约为 18 亿美元,预计 2022 年将实现盈利。

与此同时,Velodyne 还能从新的机构投资者及 Graf Industrial 现有股东那里筹集 1.5 亿美元融资。

要知道,在经济低迷、疫情蔓延的大背景下,尤其是在整个自动驾驶行业并不景气的情况下,筹集到这么一笔资金并不容易。

在美国,诸如 Cruise 、Kodiak、Starship 等自动驾驶公司都在裁员。

今年 3 月,卡车自动驾驶公司 Starsky Robotics 宣布倒闭。而自动驾驶公司 Zoox 也将以 13 亿美金的价格被亚马逊收购。

因此,Velodyne 选择这种方式上市,是目前能够快速募集资金,度过行业寒冬的最佳解决方案了。

2、Velodyne 路演 PPT 曝光:售出超过 4 万个激光雷达

随着 Velodyne 上市的消息流出,Velodyne 路演 PPT 也对外曝光了。

在这份 PPT 里,Velodyne 到底透露了哪些重要信息呢?

Velodyne LiDAR 在 2005年开始研发激光雷达技术,是创始人 David Hall 在 1983 年创立的音响公司 Velodyne Acoustics 的一个分支部门。

2015 年,Velodyne LiDAR 从 Velodyne Acoustics 独立,专注激光雷达的发展。Velodyne Acoustics 则在 2019 年被德国 Audio Reference 公司收购。

从 2010 年至今,Velodyne 在全球范围内拥有 300多个客户,累计售出超过 4 万台激光雷达,获得超过 5.7 亿美元收入。

这个成绩——让 Velodyne CEO Anand Gopalan 在投资者会议上表示:「占有(激光雷达市场)70% 的市场份额」。

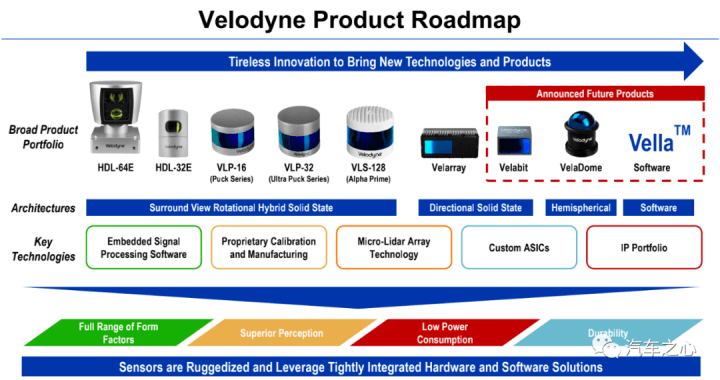

Velodyne 产品路线图

在产品方面,除了自动驾驶市场,Velodyne 也在有意识进入 ADAS 市场,以及加强对软件的投入,以此来提高 Velodyne 的整体收入。

例如在收入层面,Velodyne 预计到 2024 年,包括硬件和软件在内的销售收入将达到 8 亿美元。

从 2017 年开始,Velodyne 就开始加大投入在 Vela-系列产品上:

推出全固态激光雷达产品 Velarray;

针对车辆近距离/死角处的行人或者自行车检测的产品近距离激光雷达产品 VelaDome;

收购 25 人团队规模的高精地图创业公司 Mapper.ai,加速 Vella 软件的开发;

今年 1 月,Velodyne 还发布价格只要 100 美金的低成本激光雷达 Vellabit。

Velodyne 希望通过 Vella 软件+ 低成本 Velabit 组合打进 ADAS 市场。

从路演文件披露的信息看,多家汽车厂商已经与 Velodyne 达成合作意向,联合开发 ADAS 项目。

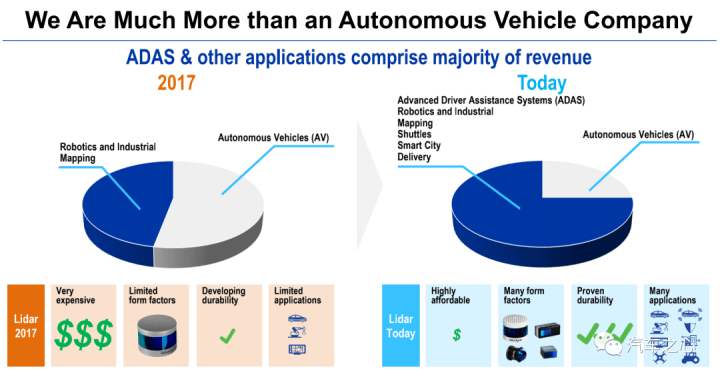

在收入构成上,2017 年自动驾驶业务贡献了 Velodyne 超过半数的收入。

如今,Velodyne 的收入更加多样化。

自动驾驶业务仅占 Velodyne 收入的四分之一,其余四分之三的收入则由 ADAS、机器人、测绘、智慧城市、摆渡车、无人递送等业务包揽。

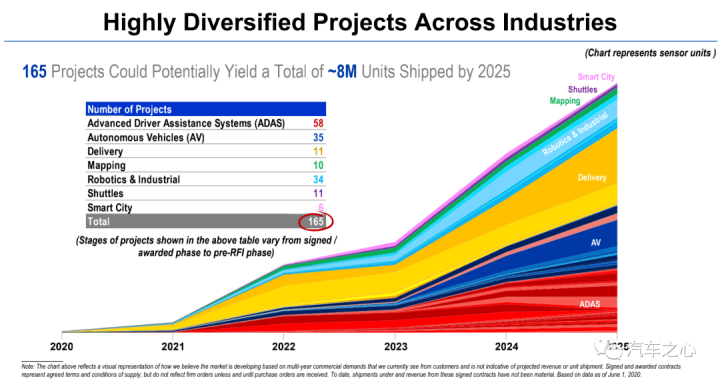

据预测,多样化的收入构成将在 2025 年帮助 Velodyne 实现 800 万台的出货量。

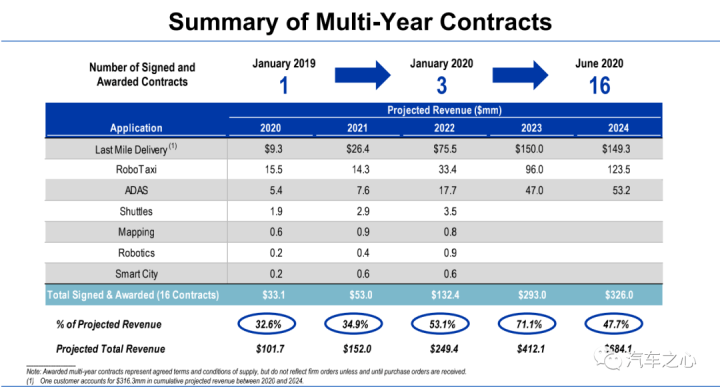

目前 Velodyne 手握 16 个长期订单合同,应用在 7 个领域:

无人递送(最后一公里交付)

Robotaxi

ADAS

测绘

机器人

智慧城市

其中无人递送、Robotaxi 和 ADAS 业务将在未来 4 年为 Velodyne 贡献主要的收入来源。

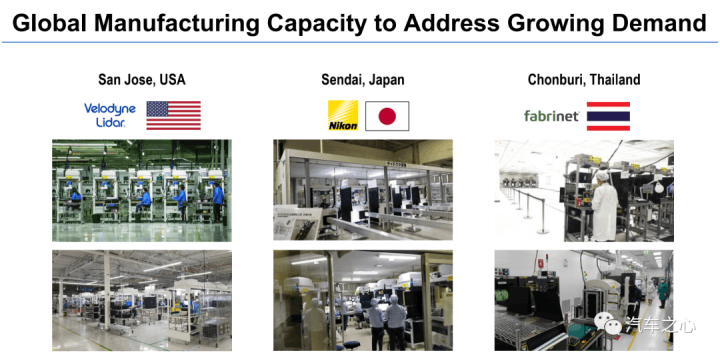

在生产方面,Velodyne 已经与尼康、Fabrinet和 Veoneer建立了制造合作伙伴关系。通过实现激光技术的自动化,以提高产量,降低传感器的成本。

截至目前, Velodyne 在全球部署了三座工厂:

一是美国圣何塞;

二是日本仙台;

三是泰国春武里(其中 16 线激光雷达及 Velarray 在泰国生产)。

事实上,过去三年,Velodyne 激光雷达产品的平均销售价格(ASP)在大幅下降,这在一定程度上导致了 Velodyle 的收入也大幅下降。

至于价格下降的原因,主要有内因与外因:

内因是,Velodyne 工厂投产后带来的积极效应,产能上升带动价格下降;研发成本逐渐平摊,自动化生产日益完善;

外因则是,近两年有超过 40 家公司进入车载激光雷达市场,严重分流了 Velodyne 的自动驾驶市场份额。这也使得 Velodyne 在一定程度上被卷进激光雷达的价格战中。

3、Velodyne 上市将为激光雷达后浪提供参考样本

Velodyne、禾赛和速腾聚创这三家公司在进入激光雷达领域前,均是「半路出家」:

Velodyne LiDAR 的前身是一家音响公司;

禾赛在创业的前两年,激光检测类产品是其专长。

速腾聚创在成立之前,只是一个博士生的户外移动机器人环境感知项目;

他们都因为发现激光雷达这片蓝海而进入这一领域。

2015 年到 2016 年,恰逢自动驾驶创业热潮,激光雷达作为核心传感器更是不可或缺。

因而,在行业蓬勃发展和资本的推波助澜下,这类公司的发展极为迅猛:

Velodyne 从一家小型家族企业变成了炙手可热的超级新创公司——先后拿到福特、百度、尼康、现代 Mobis 共计 2.25 亿美金的投资,其估值一度高达 20 亿美金。

禾赛在 2018 年 5 月完成 2.5 亿元 B 轮融资,光速中国和百度领投。今年 1 月的 CES 上,禾赛宣布拿到博世和光速联合投资的 1.73 亿美金。

「欧美业务超过60%;90% 收入来自一条产品线(Pandar40/64)获得高额投资的全球 12 大无人车公司,超过半数客户首选禾赛产品。」

今年 1 月,禾赛 CEO 李一帆通过一封公开信晒出了禾赛在 2019 年的成绩单。

2018 年 10 月,速腾最新一轮融资 3 亿人民币,对应估值是 15 亿人民币,菜鸟网络、上汽集团旗下尚欣资本、北汽集团等产业资本入局。

此前还有消息传出,速腾将在科创板上市。

综合看来,禾赛和速腾算是国内激光雷达公司发展较快的公司。

说来很有意思,这两家公司在 2016 年的时候都面临一个选择:如何定义第一款激光雷达产品?

2016 年,Velodyne 交货周期过长,加上福特和百度投资后被关联股东要求优先供应,所以一时间自动驾驶市场上出现了真空。

那时候,如果有任何一家激光雷达公司有能力做出 16 线以上甚至 64 线激光雷达,并实现量产,一定能碾压当时市面上所有的激光雷达公司,甚至能对 Velodyne 形成反向挤压。

理论上说,当各家新创公司处在同一起跑线下,谁做的线束越高,谁就能在更大程度上获得资本市场的青睐。

2016 年初,禾赛面临的选择是怎么定位禾赛第一款激光雷达产品:

是随大流,做一款低端的 16 线,单价约 2 万人民币的低端产品;还做一款高线束单价约 20 万人民币的高端产品?

经过一番市场调研,最后他们决定做高端产品,希望借此占领顶级玩家市场,再用这些积累去「降维打击」低端市场。

后来的结果我们看到了,大部分的自动驾驶公司,无论是中国还是美国,都用上了禾赛的激光雷达。

2016 年 10 月,速腾聚创面临的一个抉择:

到底是量产 16 线激光雷达还是量产更高线束(64 线)的激光雷达?

最后的结论是优先量产 16 线激光雷达。

这个选择的逻辑是:自动驾驶肯定是先从限定条件自动驾逐渐转变为无条件自动驾驶。

对这些限定条件下的自动驾驶车辆,16 线激光雷达完全能满足需求(低速、周围环境简单)。而且,这些需求可以马上满足。

事后看,两家公司各自的商业化选择都没有错,尽管定位上存在差异,但各自都有不错的出货量,收获了不同的客户,也吸引了不同的投资方。

另外,由于不同的产品策略的缘故,这也让禾赛和速腾形成了某种默契,在不同维度蚕食 Velodyne 的市场。

在 16 线激光雷达市场,速腾在价格上一直紧盯 Velodyne,并一直与 Velodyne 保持一定的价格差优势。

在 64 线激光雷达上,随着禾赛推出的 40 线激光雷达入场,Velodyne 在这一级别产品的竞争上逐渐失去了优势。

一个主要原因是,曾经让 Velodyne 名声大噪的 64 线激光雷达太过陈旧,多年来没有再进行产品的迭代与更新。

Velodyne 128 线产品:Alpha Prime

在产品上,Velodyne 没能拿出在价格与性能上抗衡禾赛 40 线的产品——而是直接从 64 线跳到了价格更贵的 128 线上。

速腾与禾赛在激光雷达低、中高端市场形成「合力」,在价格和产品上对 Velodyne 形成挤压,让 Velodyne 中国区在 2019 年的业绩不及往年。

这在一定程度上导致 Velodyne 在 2019 年底不得不对中国区进行人员的收缩调整。

当然,Velodyne 与众多「后来者」之间的恩怨情仇——专利纠纷也由此展开。

Velodyne 作为这个领域的开拓者,大多数公司的产品多少都借鉴了 Velodyne 的产品设计。

2016 年,Velodyne 以侵犯专利为由,将其最大竞争者之一 Quanergy 告上法庭,打响了激光雷达专利战的第一枪。

2019 年,Velodyne 又将禾赛科技与速腾聚创告上法庭。

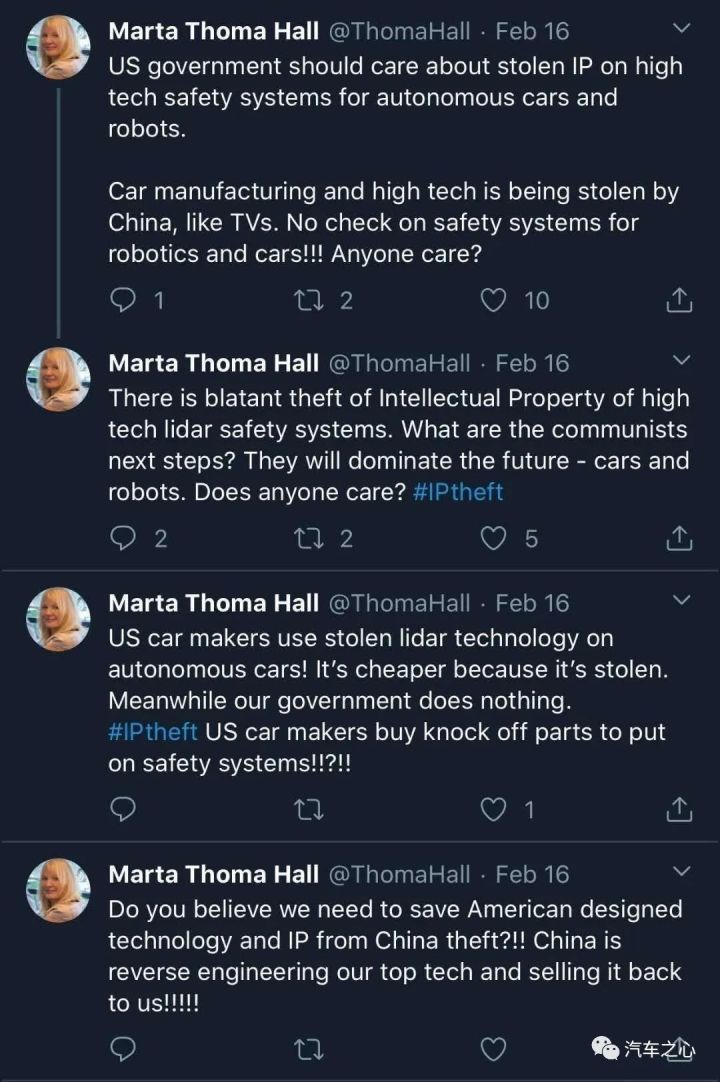

今年 2 月,Velodyne CMO Marta Hall在 Twitter 连发 4 条推文,怒斥中国竞争对手窃取公司知识产权,企图通过舆论向美国政府施压,立即采取相关措施。

她甚至把矛头也指向了自动驾驶公司:「现在美国自动驾驶车上用的都是偷来的激光雷达!」

到了今年 5 月,汽车之心听闻,禾赛也对 Velodyne 及其代理公司发起了反诉。

这一系列明争暗斗的背后表明,激光雷达市场的竞争日趋激烈。

但不可否认的是,随着 Velodyne 的上市,Velodyne 依旧会成为众多激光雷达公司对标的目标,尤其是在估值、产品、销量、财务、技术等方面,将为一众激光雷达公司的上市提供一个参考样本。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/121396

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号