中国乘用车市场呈现相对低迷情况,在国六标准实施的背景之下,19年产销零售呈现剧烈变化特征,乘用车渠道库存呈现波动变化,大幅降低。2020年由于春节因素的影响,1月份乘用车厂家批发远低于零售,形成明显的去库存特征,随着2月份的疫情深度影响,3月的渠道库存是否相对充足也值得关注。

1、渠道库存增减特征

乘用车市场的经销商渠道库存呈现剧烈变化的特征,由于部分厂家零售相对不完整。因此,我个人修正行业渠道零售状态,使行业库存的波动状态更为突出。

2017年到2018年,渠道库存呈现剧烈增长特征,这也是因为2016年到2077年车市增长带来的,渠道库存的积累现象,随后2019年到2020年城建渠道库存的下降特征。

此处2020年截止到1月份,可见19年到20年的库存大幅锐减,尤其是19年上半年在国六标准实施的影响下,渠道库存下降36万台。随后下半年进入加库存特征。

2020年的1月份由于零售远大于厂家批发销量,所以形成27万台的去库存特征。

2、19年6月是库存的低点

从库存的走势特点可以看到,库存剧烈变化的主要是合资企业和自主品牌企业,,而豪华车企业由于提早替换活动准备较充分,因此影响不是很大。

苏州品牌在19年上半年去库存23万台,下半年加库存25万台,但随后2020年的1月份又去出15万台库存,因此自主品牌总体库存在2019~2020年还是下降的状态,

合资品牌的库存下降相对区别,2019年下降9万台库存,2020年1月份又下降9万台库存,合计下降18万台库存。

3、库存压力分析

从车系角度来看,2017年2018年自主品牌库存增加巨大。2019年上半年呈现去库存特征,但总体来看,自主品牌的库存相对充裕。

德系豪华车和合资品牌车17年和18年总体增库存19年也是库存增长2万台,但2020年1月份渠道去除6万台库存。

日系品牌,库存始终相对稳健,17年到18年总体去库存2万台,19年库存增长4万台,而2020年1月份日系品牌又去除库存2万台,日系品牌呈现库存相对低位稳定状态。,

韩系品牌和欧系品牌库存呈现持续下降特征。

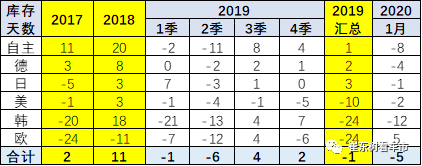

4、1月库存下降较大

库存天数就是现有库存能够支撑未来销售的天数,一般来说,库存天数是按照年度的月平均销量做基数,再乘以30天得到库存支持天数,。

如果按照库存天数角度来看,自主品牌19年渠道库存增加一天的供应量,而1月份下降8天的供应量。,如果考虑到2月份库存仍处于下降状态,现有库存的知识效果也就相对弱化。,

德系品牌走势相对稳定,2019年增加两天库存,2020年1月份下降4天库存,总体19~20年渠道库存减少两天库存安全量。

日系车企在17~18年库存下降两天,19年增加3天,2020年又下降一天,总体库存处于低位,且进一步降低特征。

韩系库存下降相对明显,2019年下降24天库存,2020年1月份又下降12天库存。

,总体看来,各个车系的库存都处于相对低位特征,库存安全性较好,但对应未来的销量回暖的库存品种对应将有一定难度。

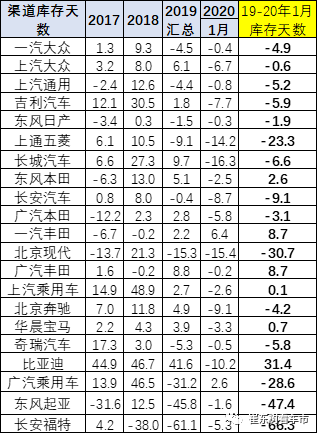

5、主力车企库存天数大幅下降

从主力车机角度看,渠道库存总体下降还是相对较好,绝大部分主力车企库存都明显下降,。

19年以来,合资品牌三大强势车企全面库存下降。其中一汽大众跟上汽通用库存下降尤为明显。

自主品牌的吉利汽车和长城汽车,库存都有所下降。尤其是上汽通用五菱,库存下降力度较大,实现更加安全平稳运行。

日系车企库存相对稳定,尤其是东风日产等表现相对较好,而丰田本田等车企由于前期库存较低,因此近期库存变化不大。

豪华车的宝马奔驰库存相对稳定。,库存力度下降最大的还是北京现代长安福特的,体现了在市场压力相对较大的情况下,企业强力的维护渠道安全的特征。

总体看,由于近一年来的强力渠道去库存,今年2月份的产销相对来说较低,3月份的经销商的库存也属于紧平衡状态,市场缺货情况相对不明显。但如果市场快速回暖,短期仍有库存品种对应不全的压力。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/111019

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号