蔚来汽车自成立伊始,便因此高端车型定位、极致用户体验和创新商业模式探索,被媒体誉为“中国的特斯拉”。经历4年的发展,“中国的特斯拉”-蔚来汽车,和远在大洋彼岸的美国特斯拉,走出了截然不同的发展轨迹。那么,我们一起来看看:

1、如何评价中美特拉斯四年的成绩?

2、在战略层面上分析,导致中美特斯拉差异的原因是什么?

3、未来,该如何行动才能应对日益临近的“寒冬”?

一、无论是资本市场还是汽车市场,特斯拉全方位碾压蔚来汽车

| 蔚来汽车 | 特斯拉 | |

| 成立时间 | 约5年 | 15年 |

| 累计销量(万台) | 2.17 | 65.8 |

| 最高续航里程(公里) | 510 | 660 |

| 最快百米加速(s) | 4.4 | 2.6 |

| 最高市值(亿美元) | 65.4 | 601.9 |

| 当前市值(亿美元) | 21.6 | 409.7 |

| 上市至今涨幅 | -67.30% | 13.5倍 |

| 2019年初至今涨幅 | -74.57% | -30.46% |

数据来源:如是金融研究院

从资本市场上看,2019年至今,特斯拉已经下跌超过30%,而蔚来汽车则下跌74%。值得指出的是,同时段道琼斯指数涨了13.92%;纳斯达克综合指数涨了20%。

总而言之,中美特斯拉在大盘高歌猛进的时候,并没有随之“水涨船高”,而是逆市下跌,并且蔚来汽车股价跌幅显著大于特斯拉。

资本市场是市场的风向标,股价是公司前景的信心。市场已经在用脚来投票,由于股价的低迷会影响融资【增发新股、发债或股权质押等】,对于蔚来汽车这种资金紧缺、尚未产生正向现金流的企业会造成较大压力,下一步,做好市值管理,重塑资本市场信心,将会是蔚来汽车必然的选择。

从汽车市场上看,2019年上半年(1-6月),蔚来汽车卖出7481辆车;特斯拉卖出15.3万辆。毫无疑问,特斯拉再次胜出。这里简单分析一下原因,一是市场版图。特斯拉是向全球交付,主要市场包括美国、中国和欧陆诸国,而蔚来汽车主要是中国市场,6月份中国新能源汽车补贴退坡对蔚来汽车冲击较大;二是历史底蕴。特斯拉已经成立15年,蔚来汽车才5年不到。品牌号召力、市场渠道和供应链管理不在一个量级上,借用李斌的一个比方来说,就好比一个15岁的少年和5岁的小孩打架,5岁小孩还不具备反击的力量。

二、战略层面上,特斯拉是合适时机+合适规划;蔚来汽车是糟糕时机+糟糕规划

我们从“赛道、时机和规划”三个维度来分析对比蔚来汽车和特斯拉的战略差异。

首先,从赛道上看,电动汽车产业其实并不是一个好赛道。

原因很简单,电动汽车是个需要长时间持续烧钱的行业。纵观世界汽车发展历史,至今依然屹立潮头的还是奔驰、宝马、福特和丰田等车企。这些都是历经风雨沧桑、世纪风云变幻的“百年老店”。挑战他们的新晋势力很多,但是成功的很少,最终生存下来的还是他们。为何,因为汽车行业对新势力并不友好。汽车制造产业链条太长、规模效应驱动、品牌建设、渠道管控、质管品控以及生产管理等等,这些都需要“烧钱+时间积淀”。在这两点上,传统汽车制造厂商占尽优势,后来者很难撼动其地位。同是制造业,钢铁行业就明显不同。由于销售的是同质化产品,因此新兴国家很容易的通过烧钱、购置先进设备等方式,取得后发优势,颠覆传统豪强。

中国2014-2015年,陆续有100家造车新势力,打着“互联网颠覆一切”的旗号,宣称要改造汽车行业。殊不知,汽车行业与互联网行业差异甚大,传统车企百年来奠定的护城河极深。造车新势力难以形成后发优势,对传统车企很难构成威胁,更别说去颠覆了。2019年,中国所有造车新势力的汽车销量加起来,尚不及比亚迪一个月的新能源汽车销量。这就是历史积淀的力量。

再看时机,特斯拉生逢其时,避开传统车企围剿捕杀

特斯拉并不是第一个生产出电动汽车的企业,但是他却是合适的时机、推出合适产品的电动汽车企业。2008年,第一款Tesla Roadsteds/a>投产;2012年,Model S问世,立刻夺得北美豪车(7万美元以上)销量冠军。

这期间,传统车企对电动汽车重视程度有限,并未投入大的精力进行新能源汽车的研制开发(传统车企本身燃油车利润丰厚,没有动力研制新能源汽车,跟自己打擂台)。因此,特斯拉可以说是生逢其时。

继MODEL S取得巨大成功后,特斯拉又推出了豪华SUV版本MODEL X和“价格亲民”车型MODEL 3。

等到传统汽车反应过来,开始逐渐退出燃油车制造,加大电动汽车开发力度的时候,特斯拉已经累计卖出60万辆电动汽车,完成产能爬坡,形成成熟供应体系,成为不容小觑的造车新势力。

而蔚来汽车就不同了,刚刚成立才5年,发展速度虽快,但尚未成熟。量产车型才推出不到两年,产能爬坡尚未开始,就遭遇补贴退坡。

雪上加霜的是,中国汽车产业又遭遇28年来首次负增长,覆巢之下,安有完卵。蔚来汽车如果能够早3-4年成立,提前推出自有品牌的成熟车型,通过服务强化品牌的口碑,完成产能爬坡,形成正向现金流反哺新车型的研发,也许还能和特斯拉掰一掰手腕。

如今蔚来汽车,不仅面临比亚迪、北汽等车企的竞争,还有一个更为可怕的竞争对手,特斯拉已经打到家门口。上海特斯拉工厂2019年10月底即将投产,这无疑将是悬在蔚来汽车头上的一把达摩克里斯之剑。

最后看规划,特斯拉产品矩阵设计合理,为自己赢得宝贵的时间,也赢得了未来

特斯拉产品序列:

前期,通过MODEL S和MODEL X打造高端的品牌形象,一举扭转电动汽车“廉价、低端”的传统形象,赋予品牌“科技、环保和豪华”的形象。但是,真正挣钱的是亲民的MODEL 3。汽车行业讲究规模效应,流水线就是在汽车工业上产生的发明。走豪华高端路线的,劳斯莱斯被收购了,沃尔沃被中国吉利纳入麾下。价格亲民的丰田汽车,则在世界各国畅销无阻,日子过得滋润。

特斯拉真正挣钱的是靠MODEL 3,这也是为何马斯克不顾特朗普的再三警告,无视毛衣战的冲突也要在上海建厂的原因。一旦上海工厂能够量产model 3,将给特斯拉带来丰厚的回报。

蔚来汽车的产品矩阵:

蔚来汽车目前三大业务板块,一是NIO POWER,主要是一键加电、换电站等,同时也在开展退役电池梯级利用等业务;二是NIO HOUSE ,主要是用户体验;三是车辆销售,主要是ES8和ES6两款豪华车型的销售。

比较遗憾的是,目前这三大业务全部都是“负毛利”,无法形成正向现金流,需要不断投入输血。

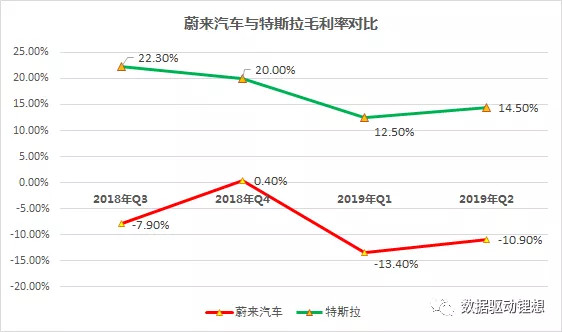

我们对比一下特斯拉和蔚来的毛利率:

数据来源:https://www.sec.gov/

可以看到,尽管特斯拉一直被指责“无休止的烧钱”,但是看看特斯拉的毛利率基本都保持在10%以上,而且随着MODEL 3的量产发售,可以想象特斯拉将逐步保持比较稳定并且可观的毛利率,经营状况将渐渐好转。

反观蔚来汽车,NIO HOUSE烧钱太厉害。仅北京的NIO HOUSE店面,年租金就是8000万元,虽然给用户带来了好的体验,但确实太“壕”了。李斌自己也坦言,未来将逐渐采用共建或者NIO HOUSE的方式,来降低成本。这一点,特斯拉就做得好多了,马斯克基本都是靠自己发推特,制造话题来促进营销。特斯拉的体验店多数也面积比较小,租金没那么天价,这一块成本省下不少。

NIO HOUSE当前也难以盈利。不过,作为具备向第三方开放的独立业务板块,将来有可能分拆独立运营,还是非常值得期待。特斯拉虽然也有超级充电桩,但是基本不自建换电站,也不提供一键加电服务,这一块成本特斯拉也省下不少。

车辆销售,ES6和ES8都是定位于大中型SUV,ES6价格低于ES8。先后推出两款SUV车型,彼此之间将形成竞争,两者客户群体几乎完全重叠。更重要的是,两款车型都是负毛利,也就是说,卖得越多亏得越多。这让销售人员很难受,到底是该多卖车还是少卖车?

如果,这两款都是为了打品牌,那么下一步蔚来需要考虑,尽快推出亲民价格的轿车车型,10-20万之间的国民级电动车,毕竟这个才是真正的大市场。

结语:

蔚来汽车在中国造车企业中是一个独特的存在。他们注重用户体验,他们用心在造车,他们大胆创新商业模式,和以往传统汽车形成了鲜明的对比。但是,毕竟市场的残酷无情的,留给蔚来汽车的时间也不多了,衷心希望蔚来汽车能够为民族汽车产业扛起大旗,成为名副其实的“中国特斯拉”。

来源:第一电动网

作者:数据驱动锂想

本文地址:https://www.d1ev.com/kol/100517

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号