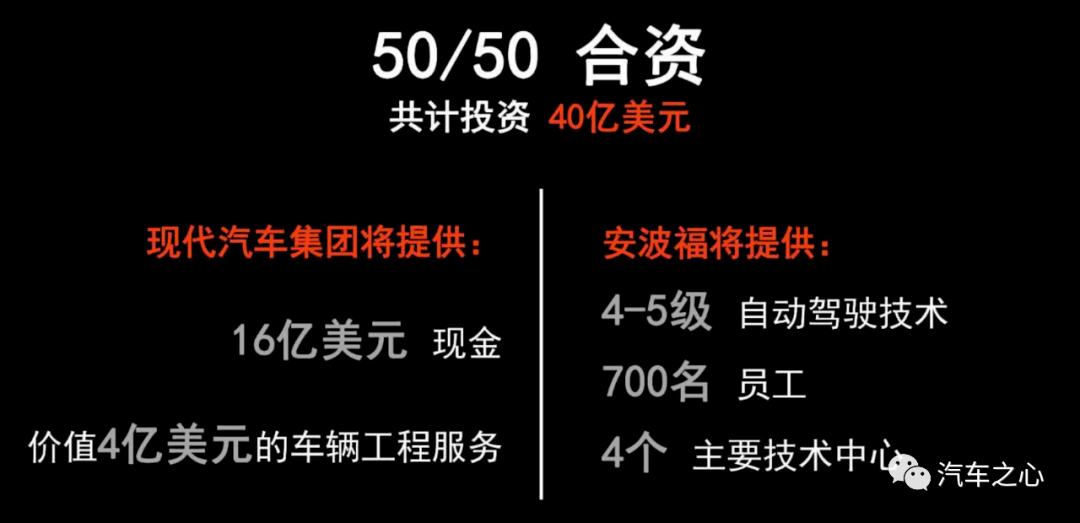

美国时间本月 26 日,安波福与现代汽车共同对外宣布,两家的自动驾驶合资公司已经正式成立了。

合资公司的总部设在波士顿,并在美国和亚洲设有技术中心。而关于合资公司的名字,双方一起卖了个小关子,表示会稍晚些时候再公布。

自动驾驶技术发展到今天,这种「主机厂+零部件」的合作模式并不新鲜,毕竟要想撬动「自动驾驶落地」这座大山,需要的是合作的力量,主机厂/零部件/初创企业,合纵连横的新闻从来就没有断过。

而作为自动驾驶领域活跃玩家之一的安波福,其实一直深谙此道。如果回首看安波福及至未拆分之前的德尔福,无论是隐形的联手,还是显性的合作,都是让安波福在自动驾驶领域越来越有底气的砝码。

备注:因安波福为原身德尔福拆分后的公司,故在本文中,如用德尔福则指代在公司拆分之前,而安波福则指代拆分之后。

从那辆 SQ5 说开去

说到安波福自动驾驶的起源,离不开那辆被改装过的奥迪 SQ5。这是德尔福对自动驾驶的探索结果第一次进入到公众视野。

2014 年底,有外媒发出了德尔福的自动驾驶原型车 SQ5 试驾体验。

在随后不久的 2015 年初的 CES 上,德尔福正式向公众亮相了这款原型车,并允许预约试驾体验。

随后的 2015 年 3 月份,德尔福也安排这款原型车在美国进行了一场 5500 公里的自动驾驶尝试。

根据最终公布的结果,在这段旅程中,有 99% 以上的时间是自动驾驶系统在操控着这辆车。

2014 年底 Wired 试驾的自动驾驶原型车 SQ5

2015 年初开启美国自动驾驶之旅的 SQ5

据资料显示,这款车由德尔福和合作伙伴 Ottomatika 共同完成改造。

在第二张图片上,可以看到车身上清晰印着 Ottomatika 的名字。Ottomatika 是卡内基梅隆大学探索如何商业化自动驾驶技术而成立的初创公司。

在车辆的改造过程中,两家公司分工十分明确:

德尔福负责车辆部分的改造,包括安装上自动驾驶系统所需要的各类传感器,控制器以及满足线控的车辆控制系统。

Ottomatika 则负责自动驾驶系统的核心数据处理与算法。

这款车的改造过程也基本上可以代表了德尔福对自动驾驶的最早期策略。

在技术层面,德尔福是将原本公司在主动安全上的积累做了一次融合与更新,从最底层将原本各自为战的主动安全系统各项功能糅合到了一起,让它们真正成为一个系统。

在这个过程中,在算法这个原本并不够熟悉的领域,德尔福则邀请了一个实力雄厚的伙伴。

毕竟最早的自动驾驶技术发展中,卡内基梅隆和斯坦福大学可谓各占半壁江山。

德尔福也正式借此次合作开始构建自身的软件能力。

实际上,在外媒试驾这辆原型车不久之后,两家公司就正式对外宣布了在自动驾驶领域的合作。

另外,德尔福也是早期进行 V2X 技术探索的厂商之一。

在 2015 年的 CES 上,车辆就更新了 V2V 通信功能,系统会将支持 V2V 通信的其他车辆标注在地图之上。

其实,在这里德尔福还有一个隐形的合作伙伴:奥迪。

三家主机厂的渐进式合作

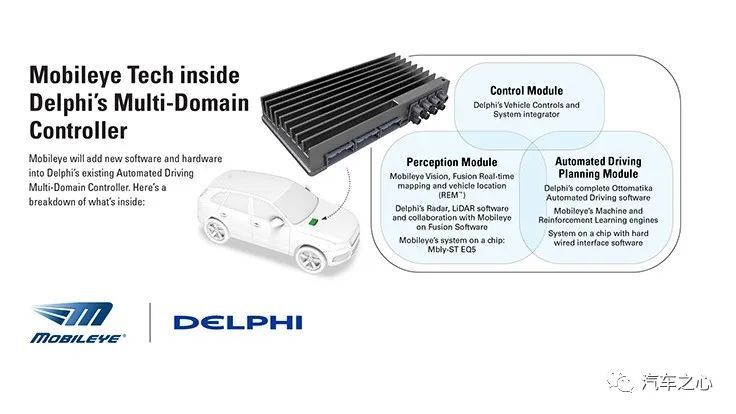

除了采用奥迪的 SQ5 进行改装之外,德尔福同期也在与奥迪合作进行多域控制器(Multi Domain Controller,简称 MDC)的开发。

多域控制器是自动驾驶的核心处理单元,所有传感器的信号最终都汇入到此处进行分析处理,然后再发出控制命令。而双方合作的多域控制器 zFAS 在 2015 年底就已经做好量产准备。

多域控制器也是德尔福自动驾驶研发的核心技术之一,其与第二位合作伙伴 Mobileye 的合作也正式基于此。

2016 年 8 月,德尔福和 Mobileye 双方宣布,将共同开发面向 L4/L5 自动驾驶的全套解决方案,合作的目的是推出可量产并能够兼容不同汽车厂商平台的技术方案。

此时的德尔福已经收购了最初的合作伙伴 Ottomatika,与 Mobileye 合作的目的依然是在「补不足」,德尔福提供自动驾驶软件软件以及 MDC,而 Mobileye 也交出了自家擅长的 EyeQ4/5 芯片、地图绘制与车辆定位,以及传感器信号处理等技术。

同时,双方还将共同进行传感器融合、人类驾驶行为模拟等技术的开发。

在这次的合作中,多域控制器升级成为了 CSLP(中央传感定位和规划)平台,不再仅仅是硬件层面,而是融合了包括道路规划、定位、认知等等一系列的软件算法。

搭载 CSLP 平台的自动驾驶车随后在 2017 年初的 CES 和上海车展上分别进行了道路演示。

而后很快,这个双方的合作就得到了延伸,随着 Mobileye 被英特尔收购,德尔福也加入了宝马-英特尔-Mobileye 的三方合作之中,为其自动驾驶平台的量产提供支持。

此时的德尔福也正处于拆分之际。

德尔福的拆分由时任德尔福总裁兼 CEO 的 Kevin Clark 主持,是德尔福向着 2015 年提出的「绿色、安全、互联」三大战略的转型。

这次拆分将德尔福分为了安波福与德尔福科技两家公司,前者将主要聚焦自动驾驶技术,后者专注动力总成业务。

动力总成部门的拆分在 2017 年 12 月完成,拆分后原来的德尔福更名为安波福,自动驾驶业务成为公司的重点,其自动驾驶技术的核心有二:大脑与神经系统,大脑即自动驾驶平台,而神经系统是指数据的传输,包括德尔福原本积累的传感器、线束和连接器等。

最终到了 2019 年,安波福迎来了第三家合作伙伴,也就是在本文开头提到的现代。

虽然两家合作的具体产品还没有对外展现,但是目的十分清晰:推进 L4/L5 自动驾驶的商业化。

纵观安波福的三次合作,随着技术探索的越发明朗,以及业内商业形式的变化,合作的深度在逐次增加。

在第一次合作中,德尔福快速定位了核心产品——多域控制器,并弥补了自身的软件能力。

到第二次合作,德尔福成功对多域控制器进行了升级,让其真正成为自动驾驶系统的大脑,截至到与现代宣布合作,安波福的自动驾驶平台已经拥有 7 家主机厂客户。

与现代的合作则更进一步,将 L4/L5 的业务单独剥离出来到新成立的合资公司中。安波福则继续专注于 L1 - L3 的业务。

在公司刚刚拆分之时,安波福就定下了自动驾驶的两个发展方向:L1 - L3,L4/L5。

两者原本就有不同的商业模式,而在这个时间点选择一家主机厂作为合作伙伴,将 L4/L5 业务转移到新的合资公司之中,这就与安波福在 L4/L5 的商业落地探索不无关系了。

自动驾驶出租车是个好生意

当代汽车业转型有两个重点方向:软件与服务,其中出行服务就是很重要的一项。安波福同样很早就看中了这块市场。

自 2016 年伊始,安波福在不同的国家开始了不同场景的自动驾驶按需出行模式的探索:

2016 年,德尔福宣布成为新加坡陆路交通管理局的战略合作伙伴。德尔福将在新加坡建立一支自动驾驶车队,以及按需出行所需的软件,最终提供点到点的低速自动驾驶出行解决方案。

2017 年,德尔福与法国政府旗下的公交公司 Transdev Group 达成合作,在欧洲联合开发自动驾驶按需班车服务,在诺曼底和巴黎郊区对自动驾驶班车进行测试。

2017 下半年,德尔福收购了波士顿初创公司 nuTonomy,这家公司在新加坡和波士顿均有进行自动驾驶出租车的试验项目。

2018 年对安波福而言是一个爆发年。

自 2018 CES 与 Lyft 合作进行了自动驾驶按需出行试验项目之后,同年 5 月,两家公司正式在拉斯维加斯推出了自动驾驶按需出行运营项目。

根据 Lyft 官方公布的信息,截至到今年 2 月份,该项目已经完成了 10 万次自动驾驶出行。

作为全球第一个向乘客收费的自动驾驶商业项目,在这 10 万次的服务提供中,安波福能够同时在自动驾驶技术和服务层面收集到十分重要的数据,并作为后续改善的基础。

也正是这些运营基础,让安波福在合适的时间节点开始与现代的合作。

拉斯维加斯的项目已经趋近成熟,扩大市场、尝试更多可能性与落地方案,就需要一个合适的合作伙伴。

所以可以看到,同样是在 2019 年,安波福在中国成立了技术中心,并开始探索如何在中国进行自动驾驶商业化。

安波福对自动驾驶的全球部署

合作与收购,总在一念间

为了壮大自身自动驾驶的实力,安波福一直没有停止收购与投资。

总结下来,其收购与投资可以归纳到四个方面:自动驾驶软件、数据服务、激光雷达以及线缆业务。

在自动驾驶软件方面,德尔福有两项十分重要的收购。

第一个被德尔福收入囊中的就是最初的合作伙伴 Ottomatika。在双方开始合作不久,德尔福在 2015 年即以 3200 万美元收购了 Ottomatika。

第二家则是前文中有提到的 nuTonomy,德尔福以 4.5 亿美元的价格进行了收购。

两家公司在自动驾驶软件算法开发上侧重点有所不同,技术上可以互相补充,而收购 nuTonomy 更重要的意义则是在于可以加速德尔福在自动驾驶按需出行上的探索进程。

同样,德尔福收购了两家数据服务商 Control-Tec 和 Movimento,其中 Control-Tec 专注于大数据服务,而 Movimento 则是一家汽车 OTA 软件供应商。

要想实现自动驾驶,数据分析、OTA 服务都不可或缺。

在去年的 3 月,安波福还将自身的 nuScenes 自动驾驶数据集对外开源共享。在这份数据集中包括其在波士顿和新加坡收集到的 1000 个场景的信息。而这些场景数据库对于自动驾驶开发的意义无需多言。

在激光雷达方面,安波福并没有直接进行收购,而是对三家激光雷达公司 Quanergy、Innoviz 和 LedderTech 分别进行了战略注资,以便后续开展合作。

从公司选择上来看,安波福的重点十分明显,三家公司均是进行固态激光雷达的开发,不过在最终产品定位上有所不同。

相较于前三者,在线缆业务上的两笔收购的关注度就小了一些。

2015 年,德尔福以 18.5 亿美元收购了提供线缆管理解决方案的海尔曼太通,以加码其在电子电气架构上的优势。

去年安波福则是斥资 3.1 亿收购了德国微管供应商 Gabocom。根据拆分后制定的的战略,两家公司能够在自动驾驶的神经系统上为其助力。

在这之外,还有一笔很重要的收购值得关注。

今年初,德尔福科技(即当初被拆分出去的另外一家公司)被博格华纳以 33 亿美元的价格收购。

在拆分之初,安波福与德尔福科技就各自以自动驾驶和电动汽车为核心展开业务。

此次收购,自然有动力总成方面的行业资源整合需求,而在安波福的角度来看,在公司拆分之后,安波福营收有小幅增长,而德尔福科技的营收和利润均有大幅下跌。

拆分是为了转型,而此次德尔福科技的出售,则让安波福能够更好地专注在自动驾驶等新兴领域了。

回顾到这里,已经不难看出安波福的自动驾驶拼图了:掌控关键零部件与技术核心,并积极寻找一个可以看到未来的落地方式。

在零部件与技术核心上,一方面通过技术合作在域控制器/传感器等方面进行修炼与深造,而诸如激光雷达、自动驾驶算法这类则通过投资/收购的方式来补足。

而关于落地,并不是简单地找到一个场景,尤其是在自动驾驶出租车这类面向大众的服务行业,技术与产品同时也变成了服务者,承载的内容更多,长时间针对性的大数据收集,才能打磨技术的根本。

来源:汽车之心

作者:孔昭

本文地址:https://www.d1ev.com/carnews/xinche/112667

以上内容转载自汽车之心,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号