7月车市表现出淡季更淡,批发与零售呈现下滑态势,而车企竞争如同炎炎夏日竞争火烈,新能源汽车市场随新补贴政策落实,车型结构发生显著变化,盖世研究院整理分析乘联会数据、盖世研究院驱动系统数据、保监会新车交强险数据,对供给端和消费端市场情况做简析。(文中乘用车统计范畴为狭义乘用车,即包含轿车、SUV、MPV)

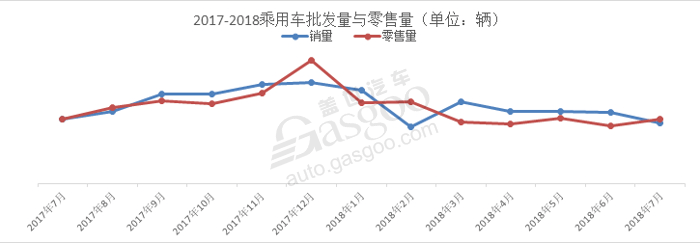

7月车市淡季更淡,零售批发同比双双下降

数据来源:乘联会、保监会新车交强险数据

7月乘用车市场批发量157万辆,同比下滑5.5%,SUV下滑幅度超8%,而零售量达164万辆,销量超过供给端批发量,同比下滑6%,而轿车和SUV分别下滑4.7%、5.7%。从流通协会汽车库存系数来看,7月车市库存系数达1,79,库存系数环比下滑7%,而自主品牌库存系数高达2.38,高于车市平均库存系数,可见各自主品牌渠道经销商库存压力较大。本月车市表现主要如下:

第一,整体市场环境变化给车市影响较大。从整体车市来看,乘用车市场已进入零和博弈阶段,车市增长缓慢,车企在各方面竞争激烈,特别是SUV消费需求变得更理性,导致SUV市场消费萎缩严重,特别是自主品牌车企受到影响较大,其居高不下的库存系数,批发和零售量下滑较快,给整体车市增长带来较大压力;

第二,7月处于车市传统消费淡季。一方面,车企工厂开始高温假,产量大幅度减小,供给端批发量会出现一定下滑,另一方面,消费端销量持续下滑,经销商库存压力较大,渠道订单量减少;同时,也因为天气炎热因素,各经销商处客流量较少,实际消费减少;

第三,??新能源汽车销量成车市增量一股清流。7月新能源乘用车销量达7.1万辆,同比增长64%,为整体车市销量贡献4.5%的量,特别是在轿车市场,其新能源轿车销量占比达60%,为轿车市场贡献一定增量。

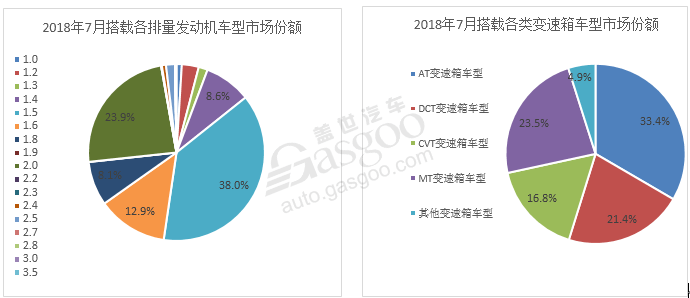

1.5L发动机车型依旧是市场主流,自动变速箱车型市场份额逐步上升

数据来源:盖世汽车研究院驱动系统数据产品

从盖世汽车研究院驱动系统数据产品分析来看,7月份小排量汽车(发动机排量<=1.6L发动机车型)占比份额达63.5%,总计销量占比达98.8万辆,而搭载1.5L发动机车型市场销量为主要贡献力量。在搭载变速箱市场方面,搭载自动变速箱车型市场份额占比达72%,市场份额逐步上升,而搭??载AT变速箱车型市场份额占比最大,达33.4%,搭载手动挡变速箱车型市场份额逐步下滑。驱动系统市场表现主要如下:

第一,厂家布局车型产品不断促使动力系统结构变化。节能减排技术不断在车型产品中落地生根,油耗标准不断趋严,更多车企优化车型搭载发动机和变速箱配置,小排量发动机不断搭载在各车型上,特别是1.0T、1.2T、1.4T等发动机配置组合,同时自动变速箱配置车型逐步增多,可以起到降低油耗效果;

第二,1.5L发动机车型成市场主力,自动变速份额逐步上升。从7月份搭载各类发动机和变速箱销量中可知,搭载1.5L发动机车型销量较好的有东风本田思域,长城哈弗H6,上汽通用科沃兹,销量分别达到18153辆、18126辆、14087辆。从搭载各类变速箱车型销量来看,搭载CVT变速箱日产轩逸车型销量最高,其销量达33608辆,而搭载CVT变速箱车型卡罗拉销量位居第二,其销量达到26723辆,搭载DCT变速箱车型奥迪A4L销量达到23805辆,自主品牌中长城哈佛H6搭载DCT变速箱车型销量达22418辆,位居第四,不管是合资车型,还是自主品牌车型,搭载自动变速箱车型更受消费者青睐;

第三,新上市车型发动机机小型化,搭载自动变速箱车型偏多。从7月份新上市车型搭载的发动机和变速箱来看,新上市车型一汽大众探歌分别搭载1.2T和1.4T发动机,而途观L更是增加搭载1.4T发动机配置,搭载小排量发动机组合配置成为各车企完善产品的重要布局一环。从新上市变速车型来看,新上市车型宝马X3、斯威G10、沃尔沃S90均搭载AT类变速箱,而一汽大众探歌、一汽奥迪Q5L、途观L、领克01等车型搭载DCT变速箱,而搭载手动档变速箱仅有3款车型。更多搭载排量小型化而动力性更好发动机和自动挡变速箱的车型,一方面可优化车企车型配置结构,另一方面满足消费者对车辆动力性、操作性、舒适性等要求。

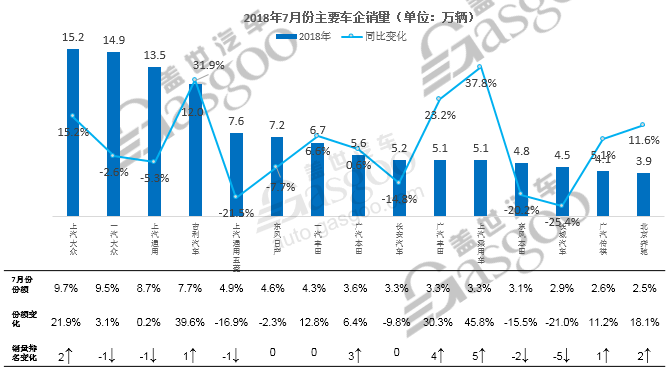

淡季虽淡,吉利、上汽乘用车领跑车市销量增速

数据来源:乘联会,盖世汽车整车产销数据查询工具

相对处于7月份淡季车市来说,在整体车市处于下滑的大环境下,各车企销量表现出几家欢喜几家愁,车企产量和批发量不断下滑,车企间竞争加剧,各个方面因素都会对车企销量产品积极和消极影响。7月车市车企主要表现如下:

第一,上汽大众争夺7月销量冠军。从各个车企销量来看,上汽大众7月销量达15.2万辆,同比增长15.2%,荣登7月车企销量冠军,同比销量排名上升2位,一汽大众销量排名第二。部分自主车企在车市淡季表现不俗,吉利和上汽乘用车销量领跑车市销量增长,吉利汽车销量达12万辆,同比增长高达31.9%,数量和增长率表现喜人,而上汽乘用车销量达5.1万辆,销量同比增长37.8%,销量排名11,排名上升5位。

第二,车企销量下滑几多愁。与上汽大众、吉利汽车销量上升表现喜人不同,上汽通用五菱、长安汽车、长城汽车、北京现代等车企销量销量多了些愁苦,上汽通用五菱、东风本田、长城汽车销量下滑均超过20%,而北京现代销量已跌出主要车企销量排行榜。一方面,受到整体车市环境影响,销量萎缩,对不少车企销量产生影响;另一方面,SUV销量萎缩,导致已SUV销量为主的车企销量下滑较为明显;同时,车企产品竞争力和产品质量也会拉低车企销量,特别是东风本田车型质量问题导致其销量下滑较多;

第三,车企格局不断重塑,强者更强,弱者压力山大。南北大众为不断扩大在华销量,不断调整和完善在华产品布局,不断加强车型导入本土化,一汽大众新上市的探歌、途岳等车型,上汽大众途观L配置下探,不断加大销量增长筹码,而吉利汽车在实现产品迭代进程中,不断推出新品牌和新车型,完善各个细分市场产品布局,为其销量增量添砖加瓦;而相对销量不断下滑的上汽通用五菱和长城汽车,其销量压力山大,长城汽车单条腿走路,暴露销量增长存在较大风险,特别是SUV销量萎缩,主力车型销量增长乏力,销量不断下滑,品牌向上突破之路需日积月累,短时间无法为其销量增长注入动力,因此如何维持销量上升,是长城汽车后续长时间需要面对的问题,而上汽通用五菱销量不断下滑,主要是受到MPV市场销量萎缩,SUV车型产品力迭代进程太慢,车型价格探困难较大,无法满足消费升级的大环境中消费者所认可的车型。

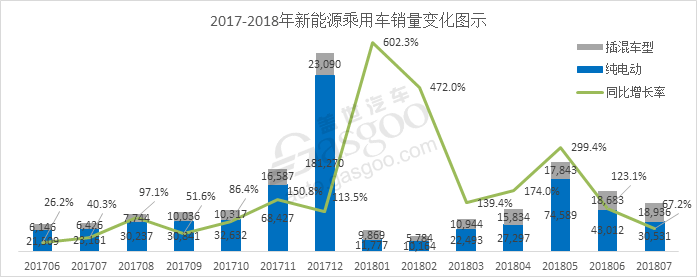

7月A级车回归领军地位,插电混动车型市场份额持续创新高

数据来源:保监会新车交强险数据

从保监会新车交强险新能源乘用车数据分析来看,7月份新能源乘用车销量是新补贴政策推出后第一个完整的终端消费月份,其销量达4.9万辆,同比增长67%,增长动力持续性较强。受到补贴政策影响,市场各方面类型发生较大变化,主要表现在以下几个方面:

第一,车型结构变化较大,A级别车型回归领军地位。从上半年A00级别车占比份额60%变化到7月份A级别车占比份额达60%,车型级别结构发生较大变化,新能源汽车市场车型级别结构逐步向整体市场车型级别结构靠拢,主要是受到政策影响,A00级别车型市场份额下降较多,A级别纯电动车销量增长较快;

第二,从整体的燃油类型来看,插电混动车型销量份额占比达38%,占比份额持续创新高。7月份新能源乘用车销量中插电混动车销量达1.9万辆,同比增长129%,占比份额高达38%,持续创造新高,主要是市场上插电混动车型产品力逐步得到消费者的认可,其纯电续航里程提升,综合油耗下降,都成为消费者选择的因素点;

第三,从城市类别看,一线城市销量增长较为稳定,非一线城市销量增长幅度放缓。7月份一线城市销量同比增长50%,上海、深圳、广州等城市插电混动车型销量增长较快,北京主要受到牌照指标影响销量下滑达40%,而大部分非一线城市受补贴政策影响,其销量增长幅度放缓,销量基数萎缩较大,主要是A00级别车型销量萎缩较为严重,随着各车企推出在续航里程、电池能量密度、能耗等方面更优的A00级别车型,其依旧存在较大市场潜力;

第四,从地区因素方面来看,各地区销量增长影响因素不同。在限购城市,主要是受到限购政策因素影响,新能源乘用车销量成为拉动整体销量增长主要贡献地,特别是插混车型在部分限购城市销量逐步上升;在非限购城市,一方面,在政府和企业共同推动下,地区新能源乘用车销量不断增长,如南昌、柳州等地,另一方面,对于一些潜在的限购城市,新能源乘用车消费潜力逐步显现,如太原、南京、重庆、西安、成都等城市,同时,对于传统低速电动车销量较好区域,其新能源乘用车销量表现较佳,如山东、湖南、河南等省份。

总结:起伏的车市与变化的消费环境形成良好互动

从整体车市环境来看,车市已逐步从粗放型增长进入到成熟化增长阶段,增量来源也从首购变化到换购的消费人群。车市变化起伏,增速放缓,竞争激烈成为必然,车企既要做好产品,又要懂得消费者,而消费者对于车消费更加成熟和理性,用车目标更明确,需求更加实际,而在车企大浪淘沙过程中,消费者是起着决定性因素;

从车型搭载发动机和变速箱配置来看,法规趋严,节能减排势在必行,车企行动必然如影随之,更多节能减排新技术必然会促使发动机市场不断变化,消费升级,消费者对车辆各方需求变多,道路、新技术路线车型等因素必然促使搭载性能更好、操控性能更加的变速箱车型增多;

从车企竞争格局来看,7月各家车企销量成绩单表明车市竞争激烈,车企如不努力,不进则退,在红海中被淹没成必然,已无生存的侥幸心理,对内苦练内功,提升自身实力,对外真诚面对客户诉求;

从新能源乘用车市场来看,插电混动销量依旧会稳步增长,地区因素差异短期内依旧成推动地区销量增长主要驱动因素,随受补贴政策影响,A00级别车型市场依旧存在部分市场潜力。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shuju/76180

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号