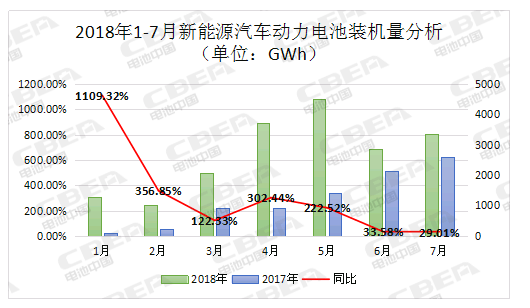

数据显示,2018年7月,国内新能源汽车市场实现动力电池装机量约3.34Gwh,同比增长29.01%,环比增长16.66%;2018年1-7月累计装机总量约18.79Gwh,同比增长125.98%。

数据来源:动力电池应用分会研究部

总体来看,由于补贴政策调整,部分车系选择在退补前进行销量冲刺,使得动力电池装机量在4、5月份持续走高,而在6月份出现了一定程度的下滑,但这并没有影响新能源产业的活力,今年7月,动力电池装机量环比增长16.66%,充分体现了新能源产业在政策明朗后较强的阶段性发展动力。

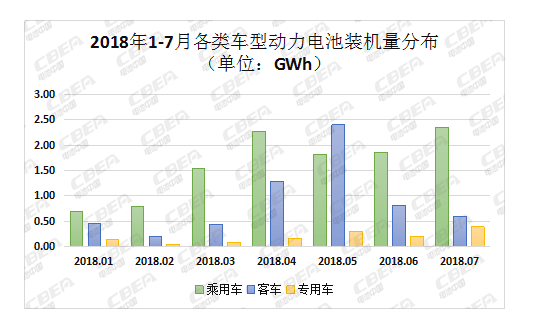

从车辆细分领域来看,2018年7月,国内新能源乘用车动力电池装机量为2.35 Gwh,占比达70.36%,环比增长27.19%;新能源客车动力电池装机量为0.60 Gwh,占比为17.95%,环比下降26.75%;新能源专用车动力电池装机量为0.39 Gwh,占比为11.69%,环比增长98.20%。

数据来源:动力电池应用分会研究部

显然,新能源客车在4、5月份抢装后已经呈现出低迷的状态,而乘用车及商用车市场的爆发是7月份动力电池装机量走高的主要原因。值得一提的是,在作为汽车最大市场的乘用车领域中,传统燃油车零售增速-5%,新能源乘用车实现高增长,成为拉动车市增速和增量核心动力。

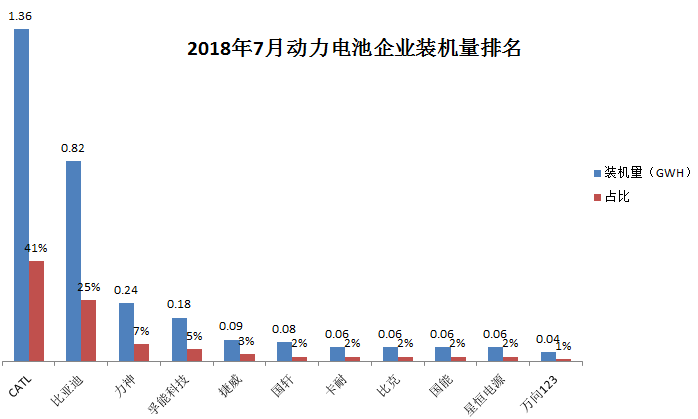

而从不同电池企业来看,宁德时代以1.36 Gwh的装机量位居榜首,占7月总装机量的41%,;比亚迪位居第二,装机量为0.832Gwh,占比为25%。

从数据上来看,动力电池市场二八分化越发明显。一方面,宁德时代、比亚迪合力占据了国内市场总额的66%,并牢牢锁定国内锂电市场的一、二名;另一方面,其他企业出现小浮动的排名变化,但并未拉开彼此差距,竞争异常激烈。

值得一提的是,星恒电源在今年7月份的表现颇为亮眼,60Mwh的装机量成为国内排名前十的电池企业。这固然是由于7月份专用车产量大幅提升,但更重要的是星恒电源依托于中科院物理所的技术转化,持续专注于锰系多元复合锂电池技术,凭借15年的技术沉淀,对产品应用场景的精确把握以及对“性价比”的不断追求。

进入2018年以来,星恒电源的扩产步伐明显加快,不仅新增了针对电动物流车市场的48174产品线,还针对电动轻型车新增了的20Ah~25Ah产品线,在三元锂电池上取得了不错的突破,近日,在浙江千岛湖举上市发布的奇瑞开瑞K60EV,正是搭载了星恒电源VDA标准的26148、43Ah锂电池。而在性价比上,星恒电源已有产线做好了2018年底实现1元/Wh的产品准备。

除了星恒电源电源以外,同样展现出“黑马”姿态的还有万向A123。在今年1-7月的动力电池装机量排名中,万向A123跃入了第9。要知道,2017年度,万向A123的排名还是第21。

事实上,与其称万向A123为黑马,不如说它是东山再起。据悉万向A123的前身是美国A123系统公司,这家曾经叱咤锂电风云的龙头大哥在磷酸铁锂领域有着无出其右的地位,2012年7月申请破产后,美国A123被万向收购,随后在锂电界渐渐沉寂下来。

经过几年的技术积累后,万向A123终于厚积薄发,于2017年12月获上汽通用260万套48伏超级磷酸铁锂电池订单,订单金额超10亿美元,一跃成为国内极具竞争力的动力电池供应商,发展潜力不可小觑。

整体来看,国内动力电池供应商除了宁德时代和比亚迪地位稳定之外,任何一家电池企业都可能在市场的拼杀中前进、退步甚至消亡。国内锂电企业想要在市场化应用明朗与产业洗牌加速的格局下更进一步,就必须抛弃炒作的外衣,脚踏实地进行技术研发和质量提升,在保证产品质量的同时做好成本控制。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shuju/74945

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号