锂电隔膜行业“并购大戏”愈演愈烈,湿法隔膜行业将迎来新一轮市场变局。

8月4日,恩捷股份公告称,公司与胜利精密签订《股权转让框架协议》,公司拟20.2亿元收购其全资子公司苏州捷力100%股权,包括以9.5亿元对价受让股权和苏州捷力欠胜利精密的不超过10.7亿元其他应付款总额。

这并不是恩捷股份的第一次出手,2018年11月,其旗下控股子公司上海恩捷,以转让价2亿元,将湿法隔膜厂商江西通瑞纳入囊中。

无独有偶,8月2日,此前全资收购辽源鸿图的金冠股份,拟转让公司15%股权至国资背景企业洛阳古都资管,双方还拟设立规模不低于10亿元新能源产业基金,深化含锂电池隔膜在内的新能源产业链布局。

7月15日,中材科技发布公告称,公司拟与合作方向湖南中锂共同增资11.37亿元(其中公司出资9.97亿元),增资后,公司将持湖南中锂60%控股权。

综合来看,恩捷股份、苏州捷力、辽源鸿图、中材科技、湖南中锂主营产品均为锂电池湿法隔膜。

目前,湿法隔膜市场处于“一超多强”且行业集中度趋高的竞争态势,而行业间的兼并购提速,无疑会进一步减少参与者,加速弱者淘汰。行业资源的整合也将重塑细分市场的排名格局。

从“抢手货”到“大甩卖”

复盘2015年以来隔膜市场的兼并购案例,从“高估值”、“高溢价”到如今“亏本甩卖”,隔膜标的估值犹如坐了过山车。而其中,又以胜利精密高调“迎娶”苏州捷力而后闹剧不断,长园集团不设业绩对赌“抢购”湖南中锂成为业内谈资。

而本次胜利精密出售苏州捷力,也被行业解读成公司战略的及时止损。一方面,胜利精密在2015-2016年分别以6.12亿、4.86亿相继购得苏州捷力51%、33.77%股权,此次标的100%股权作价仅9.5亿元,较最高估值期缩水近5亿元,降幅达34%。

另一方面,2016-2018年苏州捷力均未完成业绩对赌目标,由此引发的摩擦导致双方对簿公堂。财务数据显示,2016年苏州捷力仅完成业绩承诺的46.16%;2017-2018年,则分别亏损1219万元、1.09亿元,胜利精密也相应计提商誉减值准备2.66亿元、2.33亿元。

值得一提的是,由于苏州捷力原股东彭立群未能履行补偿承诺,胜利精密2018年向法院申请仲裁。根据法院裁定,被执行人彭立群持有的苏州捷力15.23%的股权交付公司抵偿相应债务。

另一厢,长园集团出售湖南中锂则更多是无奈之举。湖南中锂现有三个制造基地共16条产线,坐拥宁德时代、比亚迪、天津力神、亿纬锂能等行业大客,2018 年实现销售收入2.08亿元,但因计提沃特玛款项坏账准备等原因出现较大亏损。加之长园集团本身快速扩张并购带来的资金压力,不得不“瘦身”割让。

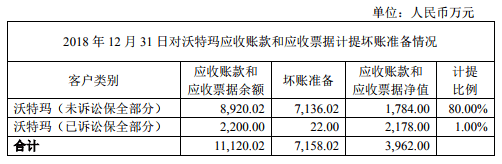

受沃特玛“暴雷”拖累,截止2018年底,湖南中锂对其应收账款和应收票据余额总计1.11亿元,计提坏账准备7158万元。

2017年湖南中锂在交易时确认估值达24亿元,以中材科技9.97亿获60%股权来看,标的估值缩水达7亿元,降幅达29%。

隔膜标的从抢手货到大甩卖,从根本原因来看,一是,新能源汽车产业前期发展火热,产业链企业估值过高导致业绩对赌设计过高;二是,补贴政策连年退坡,加之资本疯狂涌入,湿法隔膜产能叠加释放,导致产品价格跳水,毛利持续下跌;三是部分企业受沃特玛“暴雷”影响,应收坏账加剧资金链风险。

行业整合加速

多起隔膜企业间的横向整合预案,不仅预示着隔膜产能的资源整合及集中度提升,企业间的市场竞争分化程度也将进一步加剧。

以湿法隔膜出货收入计算,2018年上海恩捷锂电池隔膜收入13.28亿元,苏州捷力2018年锂电池隔膜收入4.12亿元。高工产研锂电研究所(GGII)数据显示,在纯湿法隔膜企业排名中,恩捷股份与苏州捷力2018年出货量位列行业第一与第二。

恩捷股份表示,若本次交易能顺利实施并完成后续工作,将有利于公司扩大锂电池隔离膜业务的产能、促进行业整合,也能够对公司在锂电池隔离膜领域的战略布局起到支撑作用。

此番收购被戏称为湿法隔膜领域“老大”对“老二”的收购,本次兼并购的完成也将意味着恩捷股份与后续排名湿法隔膜企业在市场份额及产能规模上的距离会进一步拉开。

公开数据显示,2018年中材科技锂电池隔膜营收5428万元,湖南中锂主营湿法隔膜产品,2018年营收2.08亿元。两者的兼并整合也有望在产能规模、技术联动、资源整合方面提升一定市场竞争力。

相关统计数据显示,现阶段国内真正有出货量的隔膜企业已不到40家,与2017年底统计的近60家(含干法、湿法),数据大幅锐减。

GGII认为,从2019年的趋势来看,隔膜行业的整合正在加快,同时头部隔膜企业正在加大产能、提升内部综合管理、增加功能隔膜开发投入,以进一步降低成本并拉开与三四线企业的差距。隔膜属于重资产行业,在企业间分化加剧情况下,后面梯队企业面临的经营压力将剧增,预计2019年将有更多的隔膜企业倒闭或者停产。

存在的风险

虽然企业兼并购将直接带来产能的整合,但随之而来的,还包括扩张资金链风险以及企业磨合产线优化风险等。

恩捷股份坦言,公司目前在建项目包括珠海恩捷二期 4 条生产线、江西通瑞 8 条生产线、无锡恩捷一期 8 条生产线,资金需求量较大,若公司不能及时筹措资金,按期完工并投入运营,将会对后续生产经营及未来的盈利产生不利影响。

目前,恩捷股份正在积极募资16亿元可转债,拟用于旗下公司江西通瑞新能源年产4亿平方米锂离子电池隔膜项目(一期),以及无锡恩捷新材料产业基地项目。

对于恩捷股份收购苏州捷力,行业有观点认为,20.2亿元的现金对价交易,将会给恩捷股份带来短期资产负债率的上升。持续扩产虽然能保证规模效应,但是扩产资金压力加大,将给恩捷股份资金链带来极大挑战。

此外,新能源汽车补贴的大幅退坡,意味着新能源产业链将必须考虑进一步成本压缩,而作为锂电池四大材料中毛利率最高的隔膜产品,将持续承担电池企业的降本压力。

据了解,隔膜直接材料的消耗与生产技术水平和良品率直接相关,良品率越高,单位产出的原材料消耗越小,直接成本越低,反之则越高。

根据年报披露信息显示,2018年上海恩捷锂电池隔膜的直接材料成本占收入比例达16.72%,而苏州捷力这一数值占比达到67.05%。

这也是2018年补贴退坡大环境影响下,苏州捷力即使营收达4.28亿元,仍然严重亏损1.03亿元的重要原因。

而工艺的改进以及产线的优化时间也将会在一定时间内影响标的的产能释放与盈利能力。

来源:高工锂电网

本文地址:https://www.d1ev.com/news/shichang/96578

以上内容转载自高工锂电网,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号