在学生时代,最紧张的永远是等待期中或期末考试的时候。

考核虽然不能绝对的代表实力,但却是最公平也是最客观的反映综合能力的一种方式。

对于考核紧张的远不止学生,各大企业在每年的年中年末也同样紧张,因为业绩的好坏全都能够在销量或利润上反映出来。

随着2019年上半年倏然而逝,新能源车企的全年销量考核也已过半。

对于传统车企而言,今年能否在合资进场前快速抢占市场,“锁牢”自身份额,才能奠定“先发优势”。

对于造车新势力而言,能否在交付年快速打出销量上的胜仗,以此在资本寒冬获得“存活基金”延长“生命线”,尤为重要。

在此之下,下半年新能源市场各大车企的销量成绩,将是未来“日子好坏”的最佳证明。

那么,在新能源市场的增速不如预期的情况下,传统车企年初定下的销量目标还能否如期完成?而造车新势力定下的交付FLAG又是否成就过半?

近日,中国汽车工业协会重新评估新能源市场的“预期目标”,下调市场销量及增速。

经过调整,中汽协对新能源汽车预计销售量为150万辆,比预期160万辆下调10万辆左右,而同比增速由33%调整为19.4%左右。

在功夫汽车看来,如若要细究新能源汽车行业“放低期望”的背后原因,主要有以下两个方面的影响。

其一,外部政策变化对市场的影响加剧,譬如国五国六切换,补贴退坡等政策,导致产品对消费者的吸引力降低。在脱离了政策扶持后,新能源汽车本身的价值大打折扣,似乎并不足以让消费者心动。

其二,上半年“突发”的安全事故导致新能源车潜在用户丧失信心,影响整体市场。包括特斯拉等品牌频频爆发的故障自燃事件,迅速引发了消费者的非议,并影响了新能源市场的整体口碑。

显然,由于上半年一系列外在因素影响,导致新能源市场的增速开始进一步放缓。

而在此境况下,无论是造车新势力,抑或是传统车企,下半年无疑是个极其难熬的过渡阶段。

与此同时,由于年初新能源市场处于“高速发展阶段”,绝大部分的车企都把重心转移至此,故而把今年目标制定得较高。

而完成全年目标,对于车企来说,更将是一个艰难的挑战。

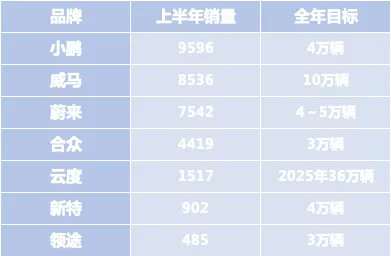

据功夫汽车统计,截至目前,造车新势力成功交付新车的共有7家,包括蔚来、威马、小鹏、合众、新特、云度和领途。

其中,外界看重的蔚来、威马和小鹏这三家头部企业中,今年上半年,交付量最多的是小鹏,数量为9596辆;紧随其后的是威马,共交付8536辆;蔚来位列第三,交付7542辆新车。

从头部车企的销量数据上来看,小鹏汽车算得上其中的“优秀生”,上半年销量达到9596辆,完成了全年目标的24%(目标4万辆),销量以及目标完成率均排在造车新势力第一名。

而威马虽在销量上追随小鹏身后,但由于“好高骛远”10万辆的年目标,几乎是难以达成。

除此之外,蔚来在年初定下了全年销售4万至5万辆的目标,按照目前的销量计算,蔚来汽车仅完成了目标的15%至18.7%,下半年压力非常大。

除了头部造车新势力之外,新特汽车在销售市场也是刚起步,新特的第一款量产车DEV1截止到6 月销量仅为902 辆。

对比去年10月DEV 1在一汽轿车长春工厂下线时立下的40000辆销量目标,真是相去甚远。

云度汽车则是在去年就迎来销售发力年。不过,从数据来看,2018年云度销量计划为3.5万辆,实际交付为9300辆。

到了2019年,市场情况更是急转直下,今年云度汽车1-6月销量仅为1517辆。

总的来说,造车新势力的上半年销量尚且可以。但由于其目标都“非常远大”,真正实现起来,不仅是困难重重,甚至颇有点“遥不可及”的意味。

由此,造车新势力仍需拿出更强的产品力,以及更具竞争力的价格,才能赢得市场和用户的青睐。

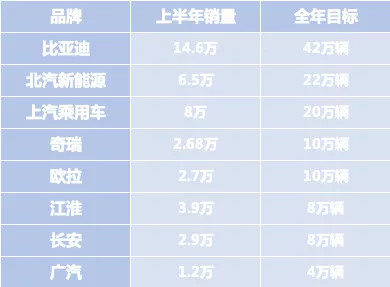

从各家传统车企的新能源销量数据来看,总体完成情况并不尽如人意。

在全年目标完成率的这一指标上,最高的江淮汽车为48.8%,销量仅有3.9万辆,而半年销量最高的比亚迪,完成率也达到了34.7%。

今年初,比亚迪定下了65万辆的总体销售目标,其中新能源汽车30万辆。

虽然比亚迪上半年销量的同比增幅达到94.5%,但是距离全年42万辆的目标,依然有很长的一段路要走。

另一家值得关注的车企是北汽新能源。

去年,北汽新能源销售15.8万辆,超额完成8000辆,同比上涨53.11%。

今年,北汽新能源把目标进一步定在了22万辆,但从目前的销售情况来看,北汽新能源的完成率并不出色。

上半年,北汽新能源累计销量为65159辆,同比增长21.57%,仅完成目标的29.6%。

从细分车型来看,原本支撑北汽新能源销量的低端车型EC系列占比下滑,价格相对高端的EU和EX系列销量占比超过9成。

除此之外,上汽新能源上半年表现也相当出色。随着上汽荣威和名爵在新能源领域产品加速布局,上汽新能源的目标也“水涨船高”达到了20万辆。

今年1月至6月,上汽新能源累计销售8万辆,同比上涨40%,完成了全年销量目标的40%。但是,随着新能源市场的“调整”,上汽想要完成全年20万辆的目标,难度依旧不小。

除3家头部车企以外,奇瑞新能源上半年销售2.68万辆,目标完成率为26.8%;长城欧拉销售2.7万辆,完成率为27%完成率;江淮新能源销量为3.9万辆,完成率相对较高达48.8%;长安新能源销售3.9万辆,完成率为40%;广汽新能源的销量仅有1.2万辆,完成率刚到30%。

总体而言,除长安和江淮外,其余车企的完成率均不到40%。

不过,虽然上半年传统车企的完成率不算优秀,但和去年同期相比,主流的传统车企销量都有较大程度的提升。

同时,相比造车新势力而言,在目标销量的设定上,传统车企也显得更加“稳重务实”。

对于传统车企而言,如何在补贴退坡当下迅速缓解成本压力,进一步提升产品竞争力,成为重中之重。

对于造车新势力来说,如何以“取巧之道”避免与传统车企“硬碰硬”,抢夺更大的市场份额,成为存活下来的关键。

如今,新能源市场风云变幻,接下来是强者愈强,还是后来者居上?且让我们拭目以待 。

来源:功夫AUTO

作者:普宁青年

本文地址:https://www.d1ev.com/news/shichang/95939

以上内容转载自功夫AUTO,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号