这两年在传统乘用车市场,中国品牌风头最劲者非吉利汽车莫属。在新能源领域,吉利则相对克制,还没有展现出在传统燃油车领域的强劲攻势。不过吉利内部将2018年作为发展新能源汽车的元年,一系列强劲攻势开始展露头角,比如吉利11月新能源车销量首破万,达10575辆,环比10月上涨30.5%。未来吉利新能源又会出什么杀手锏,如何提升并巩固自己在新能源领域的地位?本文重点探讨以上问题。

一、吉利的新能源总体目标和现状的差异

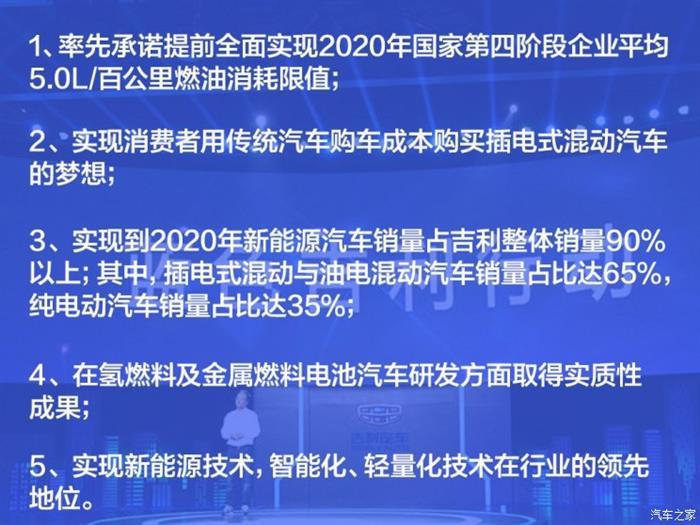

我们先对吉利汽车做一些历史回顾:2015年底吉利在广州车展发布“蓝色吉利行动”新能源战略,提出了三个定量目标及两个定性目标。接下来文章将从这5个目标与吉利的现状展开对比一下,看吉利未来在新能源领域可能的动作及布局。其实“蓝色吉利行动”的一、二条目标实现起来并不难,但第三条目标实现起来还是有难度的。

『蓝色吉利行动』

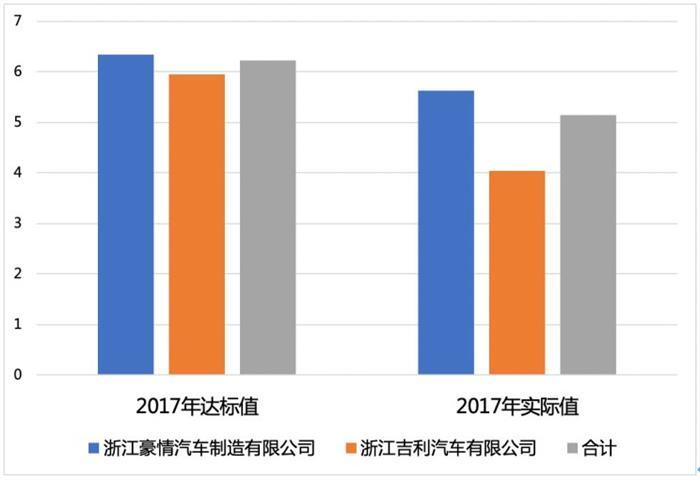

首先,油耗目标与吉利现在的油耗水平相差不大。根据2017年工信部公布的中国乘用车企业平均燃料消耗量与新能源汽车积分情况,按照数据计算,得出吉利目前的油耗水平是5.15L/100km。但也可以看出,新能源汽车对降低吉利汽车油耗的作用很大。

其中吉利的新能源积分有25.23万分,这个统计包含吉利旗下知豆、康迪等品牌的新能源汽车销量。整体看,目前的油耗水平与2020年的油耗目标接近。

其次,让消费者能够以传统汽车的购车成本购买插电式混动汽车,这个目标实现起来也比较简单。吉利此前上市的新能源产品如下:

以帝豪新能源为例,该系列车型仍有成本优化的空间,不过由于吉利品牌的产品本身售价较低,新能源汽车与燃油车价格匹配是有压力的;领克与定位相对较高的燃油车,在补贴的情况下,插电式混动车型的售价相对差距不大。

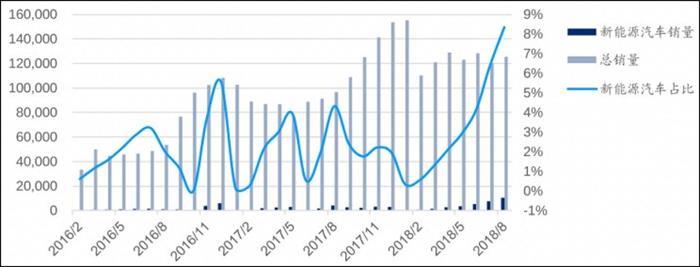

最后,实现到2020年新能源汽车销量占吉利整体销量90%以上,这个目标对吉利自身来说有点高,而且该目标宣布时,行业一般认为到2025年左右才能达成这一数字。对吉利来说,其新能源汽车销量在2016年占比仅1%-2%,2017年逐步提高到2%-6%,目前大概占比6%-8%之间。

『吉利新能源汽车销量占比』

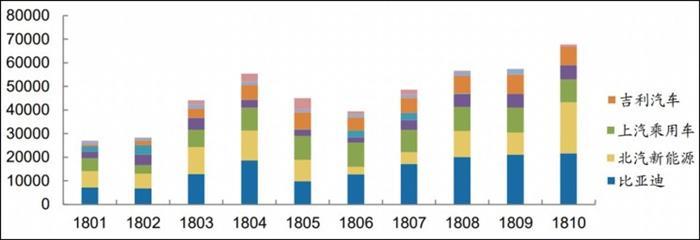

横向比较看,中国品牌新能源车企中,销量排在第一位的是比亚迪,其后是北汽新能源、上汽和吉利三家。除北汽新能源以外,其他三家均同时发展插电式混合动力和纯电动两条技术路线;吉利一开始只推出了纯电动产品,从去年开始陆续推出了帝豪PHEV、领克01 PHEV等插电式混动产品,开始了在新能源领域两条腿走路。

『中国各品牌新能源乘用车合格证月度数据』

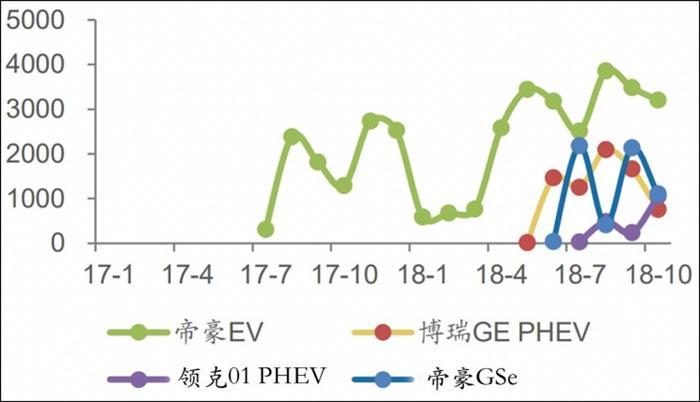

接下来重点看一下吉利产品的实际生产和销售情况。从下图可以看出,吉利新能源产品2018年的销量波动较大,帝豪EV、博瑞GE PHEV、领克01 PHEV、吉利GSe四款新能源汽车在10月份的合格证数量,分别约为3200辆、1100辆、1000辆、750辆。

『吉利新能源车型合格证数量走势图』

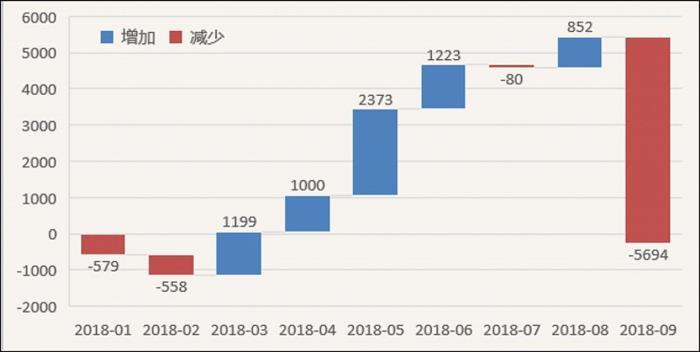

为何吉利新能源产品的销量会有如此大的波动?或主要因为吉利的销量在B端市场。以帝豪EV举例,该车主要用在网约车及曹操专车上,私人领域的销售只是一小部分。在今年新能源汽车集体上量的情况下,吉利帝豪EV并未进行终端冲量,而且帝豪EV的整体库存控制相对合理。从2018年库存看,主要是分批的销售配合大规模上牌,前者大多是私人领域的销售,后者是网约车的集中需求。

『帝豪EV的库存情况』

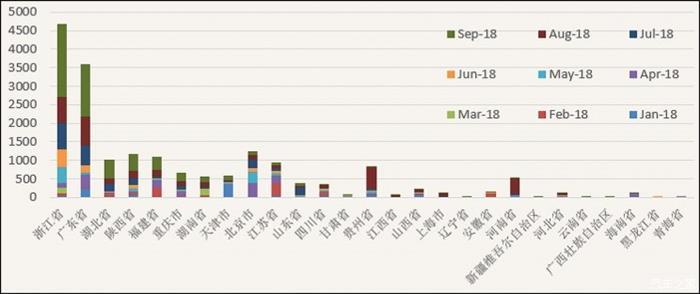

从帝豪EV的上牌量看,吉利并没有把产品销往北京这样的私人需求较大的市场,而主要把市场放在网约车集中的浙江、广东两地。原因首先是杭州和各个城市的曹操专车网络,对新能源汽车的需求很强;其次是在广州和深圳两地,今年重点将运营车辆从燃油车切换到纯电动。从终端网络看,吉利没有在传统燃油车的销售网络加入过多的新能源汽车销售,也没有在各个省市大力推广。

『吉利帝豪EV月度上牌量和上牌区域』

上文主要解析了吉利纯电动车型的销量数据,吉利的插电式混合动力产品虽然上市时间不长,但表现还不错,比如今年8月上市的博瑞GE PHEV至今已累计销售7703辆。在插混尝到甜头的吉利汽车,接下来很可能在帝豪PHEV、领克01 PHEV、博瑞GE PHEV之后,不断丰富插混产品,因此吉利接下来在新能源市场表现值得期待,而且插混与纯电动产品双组合,将成为吉利抢夺市场份额的杀手锏。

从以上分析看,吉利在2020年实现新能源汽车销量占比90%,按照2017年全年总销量124万辆为参考,即吉利规划用剩下两年的时间冲刺年销售100万辆左右的目标,占中国2020年年销200万辆约50%份额,笔者认为该目标设定过高,实现起来可能是以上新能源目标中难度最大的。

二、吉利新能源汽车平台和关键零部件规划

吉利新能源汽车平台的主要思路是,开发燃油车和新能源兼容性平台,并分为本土开发和国外协同两部分。吉利此前规划每个平台、系列的产品均将全面实现电气化,且每一款燃油车均配置新能源车型(纯电动或插电式混合动力)。从目前来看,以上规划需要大量的工程开发和匹配工作,同时需要很多资源支持。

● 本土平台开发:主要有中至高端纯电动车的FE平台,该平台主要以帝豪EV为迭代;KC平台上则是在博瑞燃油车基础上改为插电式混合动力车型。就帝豪EV来说,该车在电芯层面的配置较多,从42Ah、50Ah、150Ah到未来可能的180Ah电芯,这里就涉及稳定的技术迭代。从这个层面讲,推一款电动汽车的策略较好,因为到了技术相对稳定期再大规模推广,能够市场与口碑双收。

『帝豪EV迭代过程』

● 合作平台平台:大家较为熟悉的是CMA平台,是燃油车及插电式混合动力兼容的平台;在该合作平台上研发的纯电动车型,或在2019年推出。

『吉利产品平台』

值得一提的是吉利在电池方面的规划,与国内车企相比,优劣势都很突出。优势是吉利很早就筹备投资电芯生产,并通过衡远新能源储备软包技术,在有足够直通率的情况下,可供给CMA、领克和沃尔沃的使用。劣势主要是,在电池产业寡头式发展时,采取保证电池供应的相关措施较晚,使得在2018年冲量的过程中,核心零部件受到瓶颈限制,且终端需求和整车制造能力,可能受到供应链的限制。在今年3月披露的杭州湾项目中,吉利增加了不少产能,这有助于解决以上暴露的问题。

全文总结:总体看,吉利在传统燃油车的快速扩张步伐令人印象深刻,但新能源目标的设定仍有点匪夷所思,严格来讲,吉利于2015年底设定的新能源汽车销量到2020年占比90%更多是规划,在整车制造和车型规划方面有能力达到,但要根据市场实际需求进行调整。吉利的新能源目标设定虽不合理,但其在新能源领域推出的产品与技术、纯电动及插混等不同组合的杀手锏,很可能在接下来的市场表现上,让行业刮目相看。(文/汽车之家行业评论员 朱玉龙)

来源:汽车之家

本文地址:https://www.d1ev.com/news/shichang/83341

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号