越过高山还有险峰,创业不易,造车很难,但既然出发,就不该止步。

相较十几年前舆论对自主造车的夹道欢迎,现在这波新势力造车的舆论环境要差好多。

只有PPT,没真车吗?有钱吗?有资质吗?车子出来了,能开吗?能交付吗?质量好吗?……当开始批量交付,有收入了,就该问能否盈利了。

受发展模式所限,新势力盈利是一道绕不开的坎。绝大多数还未盈利就已经阵亡,极少部分还在拼命取得盈利。特斯拉和蔚来是后者。

10月下旬,特斯拉发布第三季度财报,报表显示,得益于Model 3的大批量交付,特斯拉如期取得盈利。这是特斯拉自成立以来第三次取得盈利。

受此影响,“特粉”满是欢喜,“非特粉”满是质疑。确实,亏损了15年,谁能保证特斯拉这次盈利不是一次偶然呢?

11月6日,蔚来发布第三季度财报,这也是蔚来在纽交所上市后的首份财报,其重要性不言而喻。

在新车交付上,蔚来第三季度交付ES8共3,268辆,相较第二季度的100辆大幅提升,表明蔚来正处于批量交付的关键时期。成败在此一举。

蔚来创始人、董事长、首席执行官李斌表示:“我们圆满地完成了这一季度 ES8 的生产和交付任务,并在美国纽约交易所成功地完成了公司的首次公开募股发行。 ”他还表示:“截至 2018 年 10 月底,我们已在中国 170 座城市交付了 4,941 台 ES8 给用户。”

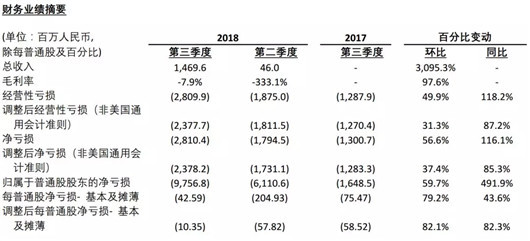

在财务上,蔚来第三季度总收入为14.696亿元人民币(2.140亿美元),环比上季度增长3,095.3%。

可以观察到,虽然第三季度仅交付3268辆新车,但蔚来总收入却已达到14.696亿,其中销售汽车收入14.269亿,折算下来,蔚来单车价高达43.66万。

单车交付价格超过40万元,对蔚来是意料之中,对自主品牌却是意料之外。

此外,受研发和经营费用的同步增加,蔚来第三季度净亏损扩大至28.104亿元人民币(4.092亿美元), 环比上季度增长了56.6%。值得一提的是,蔚来第三季度毛利率降至负7.9%,上季度毛利率为负333.1%。

针对第三季度财报,蔚来首席财务官谢东萤表示:“随着产能提升,我们已经在 2018 年第三季度取得了不俗的业绩,并实现收入超过 14 亿元人民币。目前,我们已经在中国 19 座主要城市开设了 12 家蔚来中心, 9 家蔚来中心体验店。 ES8 订单数量持续增长,产量稳步提升,我们对 2018 年完成 1 万辆ES8 的交付目标充满信心。 ”

收入取得较大增长,但亏损也在同步扩大。毫无疑问,特斯拉走过的路也是蔚来正在走的路,但特斯拉终究只有一个,蔚来如果想尽展鸿鹄之志,必须走出自己的风采。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/80258

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号