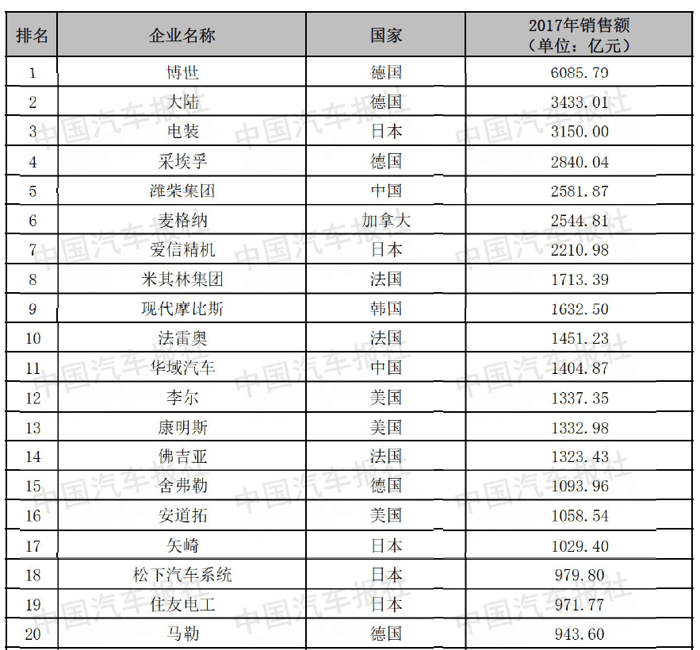

10月30日,2018年国际汽车零部件行业百强和国内汽车零部件行业百强榜单在北京发布,榜单中千亿元级企业有17家,入选最低年营收额为131.34亿元。虽然德国、日本、美国的零部件企业排位靠前,但仍有数家中国汽车零部件企业入选。

2018年“双百强”榜单以2017年500多家汽车零部件企业营业收入为主要依据,排除了一般性行业评选中的主观因素。知名咨询公司罗兰贝格将2017年“双百强”榜单和2018年汽车市场变化联系起来进行深度分析,并对2018“双百强”榜单进行解读,编撰了白皮书。会议现场,2018汽车零部件企业双百强榜单解读的白皮书正式发布。

在2018国际百强榜单中,千亿元级企业有17家,入选最低年营收额为131.34亿元。虽然德国、日本、美国的零部件企业排位靠前,仍是国际百强榜单中的主流企业,但仍有度家中国汽车零部件企业入选。这些企业代表了中国汽车零部件产业的先进力量,体现了中国自主零部件企业的实力。

2018年国际汽车零部件行业百强和国内汽车零部件行业百强榜前20名企业

连续入围2年百强榜单的87家企业中,约86%的企业实现年营收收入增长;其中营收增幅超50%的企业共有11家, 主要是为商用车提供变速器、柴油发动机的零部件企业,这主要是因为2017年商用车市场回暖明显导致;共计34家企业营收增幅超20%,除生产变速器的供应商外,主要集中在电气化动力系统、车载信息系统、车身电子等领域。

中国军团中,潍柴集团、华域汽车仍绝对领先,潍柴动力成为国内唯一一家年营收超过2000亿的零部件企业,华域汽车2017年营收超1400亿,两家企业的国际排名分别上升5位和1位,攀至全球第5名和第11名,充分代表本土企业的先进力量。此外还有16家企业位居全球第37~98名,入选国际百强榜的总数量比与2017年增加了1家。

罗兰贝格认为,各细分板块的未来发展趋势与下游整车行业息息相关;而电气化、自动驾驶、数字化三大行业颠覆性趋势也将深刻影响发展前景。长期来看,电气化动力系统、先进车辆控制及传感系统、车载信息系统等细分领域将迎来重大的发展契机;而以小排量发动机为代表的部分传统燃油系统中短期内保持增长。

罗兰贝格全球合伙人方寅亮

罗兰贝格全球合伙人方寅亮表示,当前,由高度景气的整车市场驱动零部件产业迅猛增长的浪潮已逐渐褪去,全球汽车行业开始步入缓慢增长的新常态。罗兰贝格预计,短期内全球汽车零部件供应商将实现持续但缓慢的收入增长,增速保持3%左右,行业平均利润率则将稳定在7%。当前,国内高增长的趋势已放缓,长期来看,汽车零部件市场将回归理性发展。受此影响,本土零部件企业将面临竞争加剧、现有产品附加值较低等困境。

因此,中国自主零部件企业仍需加快转型升级步伐。虽然取得了可喜的成绩,但与博世、大陆、电装等领先企业相比,中国汽车市场还没有真正催生出以技术著称的国际零部件企业,中国汽车零部件企业还有很长的路要走。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/79438

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号