国内乘用车市场连续的销量滑坡已让众多汽车品牌陷入价格战泥潭,从9月乘用车销量数据来看,形势依旧没有任何好转迹象,包括一汽大众、上汽大众、上汽通用等在内的多家企业出现了同比大幅下滑。

曾经的金九银十如今演变成了一场生存之战,深谙国内市场的自主车企在快速转型新能源试图试图夺取市场高地的同时,表现出了较合资品牌更强大的韧性,而引领消费升级的豪华品牌则似乎完全没有受到车市寒冬带来的任何影响,依旧保持快速增长。当渠道下沉不再是市场的万能药时,车市需要强大的政策帮助,购置税减半已呼之欲出。

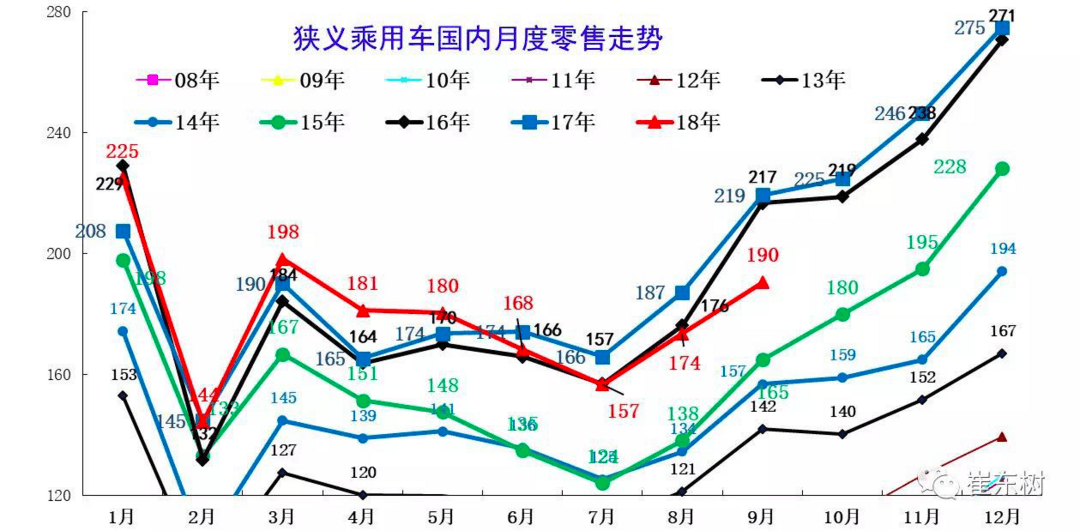

销量接连下滑,9月车市仍处寒冬

10月12日,乘联会公布了9月乘用车销售数据,统计数据显示今年9月狭义乘用车零售销量190.5万辆,同比下滑13.2%,狭义乘用车批发销量202.4万辆,同比下滑12%,零售、批发销量的跌幅均超过10%。今年1-9月,狭义乘用车累计销量同比下滑0.6%,较1-8月累计销量1.3%的同比增速下滑近2个百分点,累计销量首次出现同比下滑。

从今年6月以来,国内乘用车市场已连续4个月出现了同比负增长,按照以往规律,从9月开始直至12月,汽车销售会呈明显上升趋势,也是各品牌厂家冲刺全年销量目标的关键时期,但从今年实际情况来看,“金九银十”未能给车市带来足够的推动力。

事实上,相比表现凄惨的8月车市,9月份多数企业的确出现了较大幅度的环比增长,增幅普遍超过两位数,但较去年同期相比,这样的增幅却难言喜悦,全年销售压力仍较大。例如长城汽车在多款车型9月1日推出降价优惠及官降政策吸引市场后,9月市场表现迅速回暖,月销量从8月份的5.37万辆回升至7.02万辆,环比大涨30.6%,但较去年同期8.68万辆的数据依旧有超过1.5万辆的差距,同比下降19.2%。

在同比纷纷下跌的情况下,车企纷纷选择不公布同比数据,只公布环比数据以提升信心,市场的不景气被体现的淋漓尽致。在9月乘用车市场销量排名前十位的品牌中,有9个车企出现了同比下滑,仅吉利汽车一家增长,长期占据合资品牌销量前三位的一汽大众、上汽大众,上汽通用也难逃下滑,具体数据上,一汽大众同比下滑5.4%,上汽大众同比下滑8.6%,上汽通用同比下滑18.4%。

与之形成鲜明对比的是,豪华车市场始终没有受到太大影响,一二线城市消费升级需求依然旺盛,主流豪华品牌仍保持较高的市场增长。目前奥迪、奔驰官方已经公布了销量数据,其中,奥迪9月在国内市场销量同比增长了12.5%,A4L销量达到了1.7万辆,同比暴增41.7%。随着进口关税下调以及三四线渠道的继续下沉,豪华车市场未来仍拥有较大增长空间。

自主品牌现更多潜力,新能源市场高速增长

在品牌阵营中,虽然竞争加剧、市场下行,但自主品牌较传统合资品牌表现出了更加强大的韧性和潜力。从9月数据上看,长安、奇瑞、广汽传祺等品牌均实现了较高的环比增长,增幅高于合资品牌,其中奇瑞、吉利还实现了同比大幅增长,吉利由于持续推出新品,同比增长14.3%,奇瑞也随着海外业务和新能源市场的良好表现,9月销量同比增长超过20%。

目前,同价位车型中自主品牌依旧存在较高的性价比优势,在设计、工艺快速进步,动力系统劣势以及品质感较合资品牌差距已经相对不再明显的情况下,凭借更丰富、更符合国内消费者需求的科技配置及舒适性配置,获得了市场的认可,合资品牌入门车型市场空间正被吉利为代表的自主品牌挤压。

而品牌力及产品特色不足的合资品牌将在持续的震荡下变得更加被动,长安福特便是其中之一。根据长安汽车公布的产销快报,长安福特9月销量仅为3.3万辆,同比锐减60%,今年1-9月,长安福特销量为30.85万辆,同比下降46%。

另一方面,自主品牌在新能源领域的优势也是较合资品牌体现出更多潜力和韧性的原因所在。随着新能源汽车产业的快速发展,国内新能源汽车销量出现了持续性的井喷式增长。9月新能源车批发销量为9.9万辆,同比增速高达73%,今年1-9月新能源乘用车累计销量已达到61.3万辆,同比增长98%,已经超越2018年的全年销量。

现阶段,自主品牌转型新能源速度较快,也推出了大量新品抢占市场,还出现也大量新兴造车企业参与竞争;而合资品牌动作较慢,多数企业至今仍没有推出新能源产品,而个别合资品牌已经推出的新能源产品,存在定价偏高,续航里程过低等问题,总体来说还处在试水阶段,竞争力远不如自主品牌。

渠道下沉效果弱化,购置税优惠或重出江湖

根据易车研究院行业研究部发布的《中国乘用车“低级别城市”洞察报告》显示,2018年上半年四五线城市的销量占比高达48.56%,是车市主体,但低级别的四五线城市同比增长跌至0.55%、1.64%,四五线城市购买力下降导致的中低端车型市场萎缩是车市下行的其中原因之一。“市场下沉”战略已经不再适合普通车企,越来越适合豪华车企。

从实际的销量数据上看,像上汽通用五菱这样典型依靠渠道优势和低价策略占主导的企业已经陆续出现问题,9月,上汽通用五菱销量为9.87万辆,同比下降24.4%,跌至乘用车排名第6位。而像北京现代以低价、中国市场特供车型为主要市场策略,主打三四线增量市场的企业也受到了很大的影响,今年9月北京现代销量6.29万辆,同比下滑14.4%,环比8月下滑11.3%,再度跌出乘用车市场排名前10。

面临车市寒冬,提振市场已经迫在眉睫,近日,路透社报道称,汽车流通协会向财务部和商务部提交文件,提议将2.0L及以下排量车型购置税再次减半。不过,汽车流通协会随后在接受国内媒体采访时否认了该消息,表示仅向发改委提议调整二手车税收政策、充分发挥汽车金融拉动消费引擎作用、研究开发我国你宏村汽车市场的对策和措施这三个提议。

对于2018年四季度国内车市,全国乘用车市场信息联席会秘书长崔东树认为,由于2017年四季度的超高基数,2018年四季度车市将面临严峻的负增长挑战,但10月的车市增长不会出现剧烈加速下滑的局面,中国车市的仍具备消费韧性。

可以预见的是,未来两个半月的时间里,将有更多企业为完成目标,采取“以价换量”的策略,新一轮的价格战一触即发。

来源:蓝鲸汽车

本文地址:https://www.d1ev.com/news/shichang/78201

以上内容转载自蓝鲸汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号