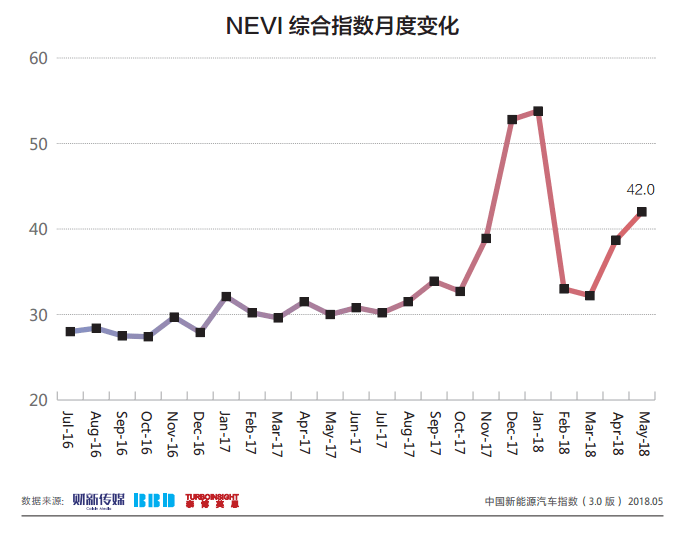

2018年6月28日,中国新能源汽车指数3.0版(以下简称NEVI)最新数据显示,2018年5月NEVI综合指数为42.0,较上月上升3.3。其中,排名前五的城市依次为广州、深圳、上海、北京、杭州。

作为一个以单一数值概括中国新能源汽车运行状况的综合指标,财新传媒推出的NEVI,旨在用大数据解读新能源汽车在中国城市的前进步伐,客观、科学、前瞻地反映中国新能源汽车的发展进程,呈现新能源汽车在中国市场鲜明的城市特色。

数值上,本月NEVI较上月小幅上升;在城市指数上,广州保持第一位。

尽管NEVI曾出现大幅波动,但对比去年同期的NEVI历史表现,NEVI总体上依然处于不断成长的轨道之中。现阶段NEVI的快速成长,在很大程度上来源于新能源汽车,尤其是新能源乘用车在汽车非限购城市的需求释放。

(一)更高增速的汽车非限购城市

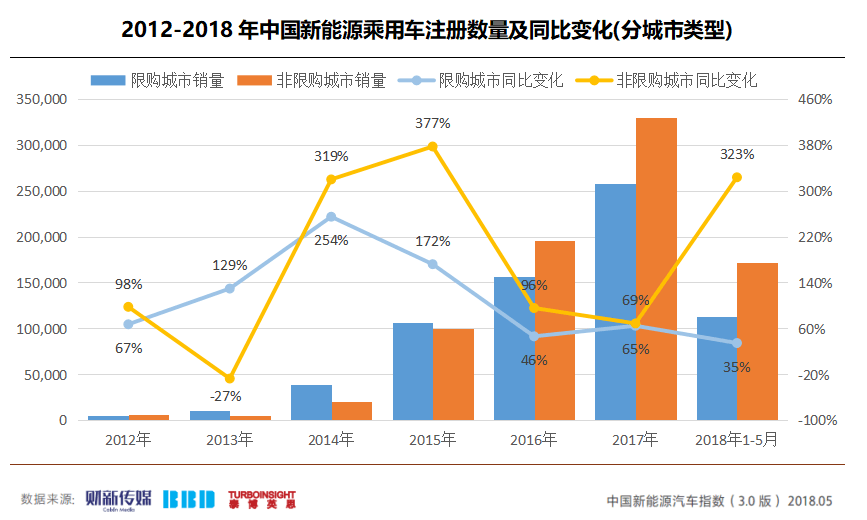

中国新能源汽车的推广起步于汽车限购城市。2015年及之前,超过一半以上的新能源乘用车均落户于以北上广深为代表的八个汽车限购城市;2015年,汽车非限购城市的新能源乘用车需求开始爆发,当年实现终端销量接近10万辆,同比增幅377%。2018年前五个月,汽车非限购城市继续延续过去两年的更快的增长石头,共计实现新能源乘用车终端销量17.2万辆,同比增幅323%。新能源乘用车在汽车非限购城市的需求释放,大大推进了新能源汽车整体市场的前进步伐。

(二)汽车限购城市的机动车总量控制“魔咒”

站在新能源汽车企业角度分析,选择北上广深等汽车限购城市销售推广新能源汽车有其天然的合理性。相对于汽车非限购城市而言,汽车限购城市对于新能源汽车销售推广不仅给予充分的财政补贴和扶持政策;而且汽车限购城市相对完善的基础设施水平和相对领先的新能源汽车产品认知为新能源汽车销售推广带来诸多便利。

但事物总是存在正反两面。虽然汽车限购城市在新能源汽车销售推广上存在诸多有利条件,但以京沪为代表的汽车限购城市均出台了独具地方特色的新能源汽车备案制,以限制新能源汽车企业的产品准入。更重要的是,以北上广深为代表的一线城市在机动车保有量上已经趋近于其能够承受的极限。

以北京市为例,城市规划要求2020年底将机动车总量控制在630万辆以内。截至2018年4月,北京市全市机动车保有量596.8万辆,距离2020年底控制在630万辆内的目标,只剩约33万辆的增幅空间。类似的总量控制原则也体现在2017年3月份上海市政府正式印发实施的《上海市节能和应对气候变化“十三五”规划》之中,“规划”中明确提出:“到2020年,本市新能源汽车保有量达到26万辆。”

(三)市场的均衡成长有赖于新能源汽车综合性能的不断提升

现阶段,主流新能源汽车品牌在中国城市的发展很不均衡,如江淮新能源乘用车的主要销售地区是潍坊、济南和合肥等地,宝骏新能源的市场则为大本营柳州。总体而言,大多新能源汽车品牌销售区域依然集中在具有地方政策保护的“舒适区”之中,尚未实现城市“突围”和全面增长。

从长期来看,新能源汽车在汽车限购城市和非限购城市的交错成长绝非常态,汽车限购城市和非限购城市的新能源汽车需求将逐渐回归到相对稳定一致的增长态势中。其中的关键,则有赖于新能源汽车相对于传统内燃机汽车综合性能的不断提升。

来源:财新网

本文地址:https://www.d1ev.com/news/shichang/71345

以上内容转载自财新网,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号