由于地图行业涉及国家机密,政策壁垒将各类国外图商挡于门外,为国内高精地图企业创造了稳定发展的契机。以政策导向来看,国内高精度地图市场必将是国内厂商所主导:由于政策对国内图商的鼓励和对外资公司排斥,国内高精度地图行业必将由内资所主导,国外地图巨头很难进入。

以严格的图商准入制为基调:由最近几年频繁出台的政策可以看出,国家越来越重视地图产业的发展,以完善地图市场管理机制作为政策出发点,制定严格的市场准入政策,对图商资质进行审查,并将不符合资质的图商踢出市场。

针对外资图商完全排斥:由于地图行业涉及到国家机密,所以禁止外资企业开展地图采集工作。针对互联网服务和信息服务业务,也实施了严格的外资准入制度,外资比例必须低于50%。

政策壁垒

2014年,国家测绘局印发修订后的《测绘资质分级标准》,要求申请资质测绘单位同时达到通用标准和相应的专业标准,包括:大地测量、测绘航空摄影、摄影测量与遥感、地理信息系统工程、工程测量、不动产测绘、海洋测绘、地图编制、导航电子地图制作、互联网地图服务。其中导航电子地图制作和互联网地图服务是关系到能否开展车载高精度地图业务的前提条件。

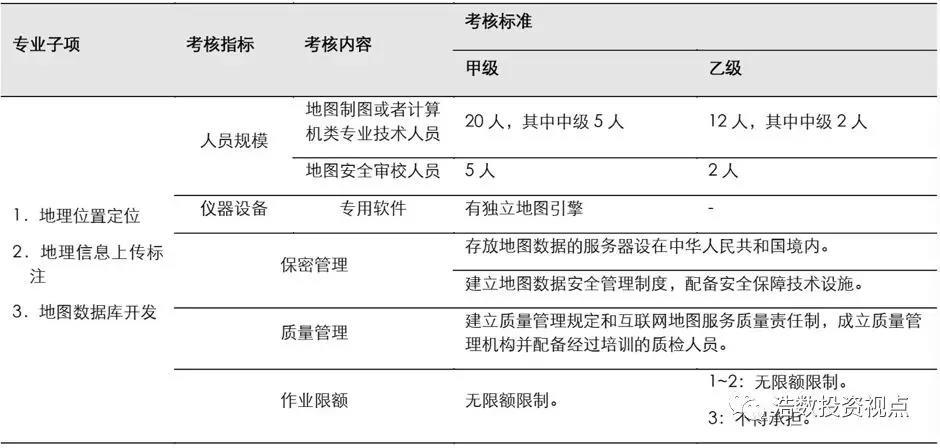

互联网地图服务资质:进入地图相关行业必备资质

2012年,国家测绘局共审核批准包括百度、新浪、腾讯、搜狗等的166家单位为互联网地图服务甲级测绘资质单位。

甲级单位要求:至少要有5 名具备国家级地图安全审校资格的人员,且必须有独立地图引擎,这两项关键指标,一个是人才指标,一个是核心技术的指标。

乙级单位要求:至少要有2 名具备省级地图安全审校资格的人员,乙级资质单位更适合从事大众类的LBS 服务,这也符合check in、手机地图、手机导航等众多LBS 应用商的现实情况, 即专注于应用层面的开发和运营。而包括基础地图数据的处理和维护,甚至地图API 接口在内,都是与更专业的甲级资质单位进行B2B 的合作,直接调用。没有地图资质的单位,也可通过与拥有甲级或乙级资质的单位合作,取得相应的使用授权。

(数据来源:长江证券研究所)

资源壁垒

巨额前期投入,一般企业无法负担。地图制作是一个繁复的过程,目前,就拿普通的互联网地图来看看,大致是通过实采和卫星遥感而成。通过开车沿着道路行驶,记录道路实景数据(如限速标志、路牌),通过卫星遥感,生产小比例尺下显示路网以及精细区域道路(如小区道路)。

高精度地图信息的收集相比于普通地图对信息的需求更大,行驶路段都需要配备激光雷达的数据采集车进行实测。例如四维图新拥有600 辆数据采集车,可以采集全景影像数据、路面影像数据、亚米级高精度GPS 数据、路测近距离激光雷达等高精度数据,因此花费会更高。因此高精度地图是一个资金密集型的行业,发展优势大,边际成本低。

从日本、欧美导航电子地图发展经历来看,经过前期快速发展到后期激烈市场竞争,国际范围内排名前五的地图提供商垄断出中国市场外95%的市场份额。国内就前装地图市场而言,三大图商占据99%的市场份额。造成这种市场结构是因为地图数据的采集和维护占固定成本绝大比重,在与竞争对手投入相当的情况下,没有稳定市场份额和良好的盈利,无法与其他具有先发优势并已形成规模的对手竞争。

行业壁垒

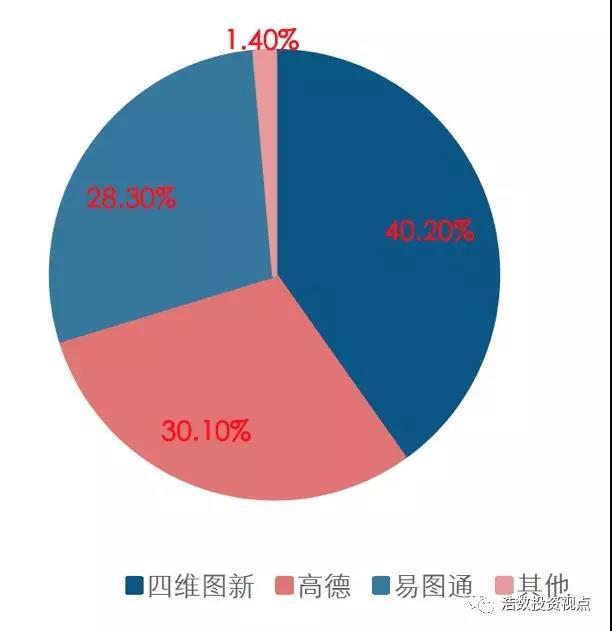

高精地图作为ADAS重要一环,涉及到自动驾驶的安全性问题。整车厂在进行地图供应商选取时,必将经过长期测试和慎重选择,一旦确定就很难更换。利用整车厂相对封闭的供应链,图商的先发优势明显。以传统前装地图为例,目前主要有四维图新、高德和易图通三家地图供应商,占据99%的前装地图市场份额,这三家地图供应商由于具有各自稳定的整车厂客户群体,因此整体前装市场格局很难发生较大改变。

(资料来源: 艾媒咨询,长江证券研究所)

国外的高精地图主要有Here、TomTom、Waymo(原Google地图)等老牌图商,其中Waymo的高精地图目前仅用于自己的无人车披露信息非常少。此外因为美国的地图测绘政策限制较少,因此成为高精地图创业者的天堂,比较有名的初创公司DeepMap、CivilMaps、lvl 5、Carmera。初创企业往往有一个自己主打的算法技术,比如CivilMaps能将1T的激光雷达点云数据压缩到8MB,Carmera 融合摄像头和激光雷达的图像获得更好的传感效果等。但是云端的存储、运算、通信能力是初创企业普遍的短板。另外Uber、通用Cruise等也都在布局高精地图。

Here前身为美国地图公司NAVTEQ,2008年被诺基亚以81亿美元的价格收购NAVTEQ,并入自己的Here地图部门。2015年4月,诺基亚宣布剥离Here部门,吸引了宝马、奔驰、奥迪、谷歌、Uber、Facebook、百度、腾讯(联合四维图新)来竞标。最终奔驰、宝马、奥迪临时组成的联合体以28亿欧元(约31亿美元)全资收购Here,三家各占1/3 的股权。Here的地图数据覆盖约200个国家,超过4600万公里。

在北美以及欧洲市场,HERE地图为80% 有导航功能的轿车提供地图数据(2015年数据),每年超过1000万辆新车安装了Here服务,宝马、奔驰、丰田、日产均为其客户。

为了推进自动驾驶、高精地图联盟,HERE 先后引入了Intel (15%)、博世(5%)、大陆(5%)、先锋(1%)的投资,涵盖了芯片、传感器等解决方案。与Intel的合作将联合开发一个高度可扩展的概念验证架构,支持高度和全面无人驾驶中的高清地图进行实时更新,双方还将探索物联网和机器学习领域的机会。与博世、大陆、先锋合作,使用他们的车载传感器(激光雷达、毫米波雷达、摄像头等)来实时更新地图。

(资料来源:wikipedia,中信建投证券研究发展部)

HERE的发展也从一个侧面折射出车企正在抱团迎接自动驾驶时代的转型。 2015 年收购的时候,外界并不看好奥迪、宝马、奔驰为了收购而临时组成的松散联合体,但是在收购后的三年里,HERE的发展很不错,并且通过引入战略投资的方法深度绑定合作伙伴。而车企的抱团却愈演愈烈,2018年 3月,奔驰和宝马宣布将两个公司的汽车共享、按需出行、网约车、泊车、充电这5大业务合并,成立合资公司各占50%股份,共同加速向出行服务商转型。

和美国不同,我国有比较严格的地图测绘政策限制,目前拥有“导航电子地图资质单位名单”的企业有14家。分别是四维图新、高德、长地万方、凯德、易图通、城际高科、国家基础地理信息中心、科菱航睿、光庭信息、浙江省第一测绘院、江苏省基础地理信息中心、灵图、立德空间信息、滴图科技。百度地图就是通过子公司长地万方开展导航电子地图测绘的。

国内的地图行业呈现三足鼎立的状况,百度地图、高德(阿里)、四维图新(腾讯),其背后是互联网巨头对地图入口的争夺。当然主机厂也不会将自动驾驶时代的附加红利拱手让给科技公司,比如上汽一方面跟阿里成立了合资的斑马网络,开发了车载操作系统,里面使用了高德的地图,一方面又向高精地图初创公司中海庭。

目前国内有14家地图具有导航地图甲级资质,四维图新、高德、易图通瓜分车载导航的前装市场,一共占据98%的市场份额。凯立德以70%的市场占有率在后装市场一枝独秀占据,目前这些公司或已经被互联网巨头所收购,或被其入股。

(资料来源:长江证券研究所)

我国车载地图市场分为前装和后装两部分。前装地图产品是指汽车出厂以前安装在整车上的地图产品,是原厂车本身的组成部分,集成良好,需要整车质保,质量要求高,价格相对也较高;后装地图产品是指汽车出厂以后,按照用户要求安装在整车上的车载地图产品单独出售,售价低,门槛低,走差异化、个性化的路线。

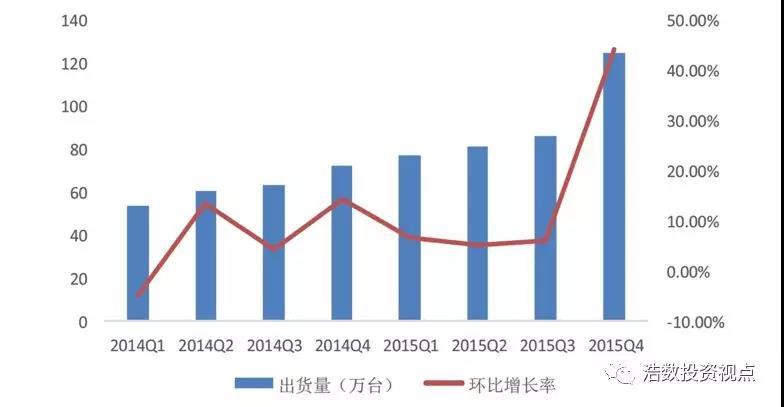

随着车载电子前装化以及消费者对地图产品认知度的大幅提升,目前前装车载地图正逐渐向中低端车渗透,挤压后装市场空间。根据易观国际数据显示2015年中国车载地图系统前装市场出货量达371.2万台,较2014年同比增长47.8%。Frost& Sullivan的数据同时指出,从2006年到2015年,中国车载前装地图市场销量及装配率持续增长,从2006年3.81%的装配率一度增长至2015年的17.6%,创下历史新高。由此可见,中国前装车载地图市场发展迅猛且未来仍有广阔的空间。

(资料来源:易观智库,国海证券研究所)

海外研究高精地图单车价值约为200美金,随着自动驾驶汽车在2020年后的量产出现将迎来高速增长。由于国外高精度地图发展相对更为成熟,相关市场估算更具参考价值,根据高盛对高精度地图全球市场判断,预计未来的十五年高精度地图行业将迎来黄金发展期,到2020年高精度地图市场为21亿美元,2025该市场将达到94亿美元。相比而言,国内高精度地图商业模式尚未清晰,未来具体市场大小难以预判,然而根据国内汽车市场约占全球车市30%的份额,随着国内高精度地图技术和商业模式逐渐成熟,国内高精度地图市场也不容小觑。

(资料来源: Goldman Sachs Global Investment Research,长江证券研究所)

高精地图作为无人驾驶领域的稀缺资源以及刚需,在整个领域扮演着核心角色,可以帮助汽车预先感知路面复杂信息,如坡度、曲率、航向等,结合智能路径规划,让汽车做出正确决策。由于高精地图涉及到国家安全等多方面因素,目前拥有导航电子地图甲级资质的企业一共只有14家,且短时间内较难开放更多的牌照,阿里、腾讯、百度纷纷通过收购图商的方式拿到该资质。尤其是在传统前装地图领域,目前主要有四维图新(腾讯)、高德(阿里)和易图通(阿里)三家地图供应商,占据99%的前装地图市场份额,这三家地图供应商由于具有各自稳定的整车厂客户群体,因此整体前装市场格局很难发生较大改变。

作者之前对家了几家海外高精地图的优质企业准备回国设立公司,由于牌照的问题,需要通过与国内图商合作的方式来开展国内业务。

另外,高精地图的商业模式正逐步从图商转地理信息数据服务商转型,在此过程中还有很多问题需要克服,尤其是在后续地图服务费收取的问题上。

由于该商业模式还在探索中,因此很难给出准确的市场规模估计。假设仅通过向车厂(或出行运营商)按年收取服务费,2017年国内汽车保有量是2.17亿辆,按每辆车每年收100元服务费,市场规模超过200亿元。当然,这只是一个简单的假设,后面探索的道路还有很长。

来源:亿欧

本文地址:https://www.d1ev.com/news/shichang/71030

以上内容转载自亿欧,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号