与新车金融业务二十多年的发展史相比,二手车金融在最近两三年才刚刚起步。因为各类资本的助推,二手车金融的火热程度已赶超新车金融。

商业银行、风险投资(PE/VC)、融资租赁公司等纷纷以各种形式参与二手车金融,融资租赁、以租代购、抵押贷、库存融资等金融产品不断推出,再加上二手车评估越来越专业,极大地促进了二手车交易及金融业务的发展。

但在接受麻袋研究院调研时,美利车金融认为:“目前,二手车金融服务市场在产品、服务、利率等方面仍然非标准化,市场参与者良莠不齐、鱼龙混杂,线下渠道被中小经销商深度把控,急需一家或者几家专业机构提供专业、规范、优质的服务,类似于房产交易的链家。”

(1)增长快,渗透率低

中国汽车流通协会统计的1068家二手车经销商交易数据显示,2017年二手车成交金额为8092.72亿元,同比增长19.33%,是同期新车的6.11倍。

在二手车金融渗透率方面,据Experian数据,美国2017年二手车金融渗透率为53.3%。相比之下,中国二手车金融渗透率不超过10%:第1车贷与艾瑞咨询发布的数据显示,当前中国二手车金融渗透率不足5%,J.D.Power研究显示仅为8%左右。

即使按照10%的渗透率计算,目前二手车金融市场规模也才800亿,与交易金额相比,还有很大的空间值得挖掘。

(2)利好政策频出

自2016年国务院颁布二手车解除限迁政策以来,已有十几个省份涉及上百个城市下发文件要求全面取消二手车迁入限制。

2018年,商务部将继续推动全面取消二手车限迁政策,加快修订《二手车流通管理办法》,推进二手车信息和信用体系建设,规范二手车交易秩序。

此外,二手车贷款最高发放比例自2018年起从50%提升为70%,这一政策将促进二手车消费市场潜力的进一步释放,预计到2020年中国二手车销量将超过新车,二手车金融将迎来爆发式发展。

(3)中小型经销商主导市场交易,非标准化,鱼龙混杂

据中国汽车流通协会统计,2016年二手车百强市场总交易量为495万辆,占全国二手车市场总交易量的47.6%。

由此可见,目前在中国二手车市场中占据主导地位的交易主体,依然是依托于有形二手车市场的中小型经销商。正是这种格局,再加上二手车金融属于非标准化产品,导致二手车交易及金融服务市场鱼龙混杂、问题较多。

(1)商业银行

目前,商业银行直接参与较少,主要通过为融资租赁公司等提供资金的方式间接参与,包括平安银行、微众银行等。

年报显示,2017年平安银行新车和二手车汽车金融业务在贷余额合计1388.68亿。美利车金融认为:“在二手车金融领域,平安银行是其最大的竞争对手,其目标就是在今年超过该公司。”

微众银行在二手车金融领域起步较晚,但是发展迅猛,主要与优信二手车、第一车贷、灿谷租赁、美利车金融、人人车、瓜子二手车等第三方汽车金融机构合作,为后者提供资金,间接参与二手车金融业务。年报显示,2016年微众银行汽车金融资产在贷余额超过55亿,是前一年的22倍。此外,据清流消费金融统计,2017年微众银行车贷业务在贷余额超过200亿。

(2)第三方类金融机构(融资租赁、保理、互联网小贷等)

第三方类金融机构主要是申请融资租赁、商业保理、互联网小贷等类金融牌照,围绕4S店二手车经销商和二手车专业公司开展二手车金融业务,典型代表包括美利车金融、第一车贷、微贷网、先锋太盟、明云租赁、灿谷等。

美利车金融从2014年9月开始全面布局二手车金融业务,通过直销、代理的方式与全国近3.5万家经销商展开合作,为购买二手车客户提供分期服务。截至目前,美利车金融业务已经遍及全国30个省份、330个城市,累计协助金融机构发放二手车分期贷款近250亿元,其中2017年放贷120亿,是中国最大的二手车金融服务提供商之一。

第一车贷,主要经营库存融资,即针对汽车经销商以库存车为质押物获得流动资金的金融服务。截至2017年9月,业务覆盖城市超过180多个,累计金融服务规模超过270亿元。

微贷网,是专注于汽车抵押借贷服务的P2P网贷服务平台,汽车抵押借贷又称车抵贷。截至2018年4月底,在贷余额170亿左右,累计借贷总额1800亿。

(3)二手车经销商

二手车经销商参与二手车金融,主要通过成立融资租赁公司给客户提供分期业务或者以助贷形式参与,资金来源包括股东资本、银行借款、汽车金融公司,典型代表有广汇汽车、优信二手车、瓜子二手车、人人车、车王、易鑫金融、大搜车等。

(4)汽车金融公司

目前,汽车金融公司参与二手车金融较少,主要是特定品牌二手车,即主机厂自营的二手车品牌,如奔驰星睿,宝马尊选,奥迪品荐等。

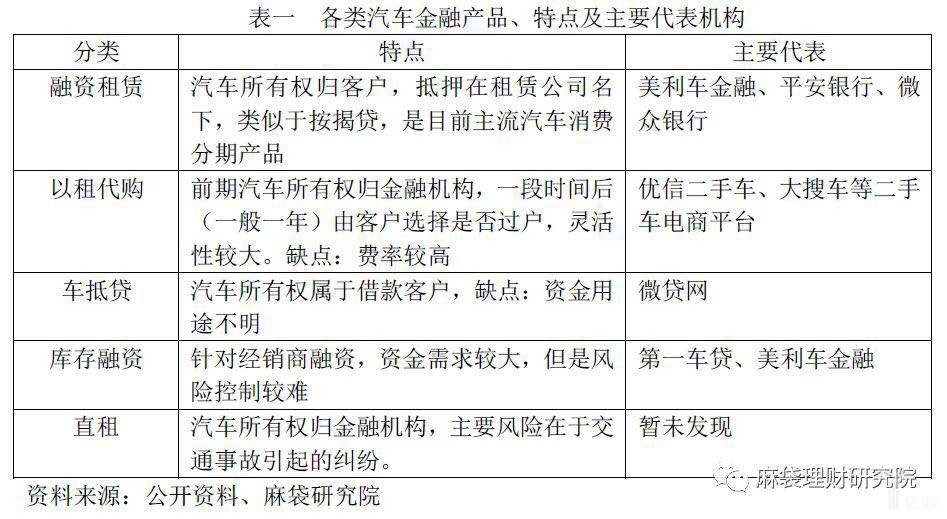

二手车消费金融,是指与二手车买卖相关的金融业务,相关金融产品包括针对经销商的库存融资、车辆持有人的车辆抵押贷款、购车人的直租、回租、以租代购等,其中融资租赁、车抵贷是主要的产品,库存融资是经销商最大的需求。

1、融资租赁(消费信贷)

汽车售后回租(消费信贷)是指客户从经销商或者4S店等选好车,支付首付款(一般30%)后,向融资租赁公司等金融机构申请贷款,并将汽车抵押到这些金融机构名下,一般产品期限以1-3年为主、按月支付租金,类似于按揭贷。

信息不对称是二手车交易最大的痛点,对于消费者来说,最大的担心是购买到事故车。

由于二手车质量良莠不齐,一旦使用一段时间后,车子出现质量问题,客户就可能违约。

为了解决这个棘手问题,一般经销商都会为客户提供1-2年的保修服务,此外,还会聘请第三方专业评估机构对汽车进行评估。

2、以租代购

以租代购是指消费者首年只需按月支付车款,即可正常使用车辆。首年期满后,消费者可将车辆过户至自己名下并继续按月支付余款,分3年还清后即可完全拥有车辆,即“1+3”模式。

以租代购最大的优点,是为用户提供更加灵活的汽车消费选择,并在一定程度上化解因二手车信息不对称造成的用户信任问题。

但是,在租赁前期,二手车所有权属于租赁公司,对消费者缺乏必要的保障。考虑商业保险、GPS安装费、服务费、违章违约费等各类费用后,以租代购实际费率较高。

3、汽车直租

汽车直租是指租赁公司等金融机构以自有资金购买汽车,然后将汽车租赁给客户,租赁期满后以象征性的价格(远低于市场价格)将车辆转让给承租方。该模式下,汽车上租赁公司牌照,所有权属于租赁公司,客户仅有使用权。

由于二手车折旧难以控制,汽车金融机构更喜欢用以租代购为购车客户提供服务。

为了控制风险,一般融资租赁公司要求客户购买保险,且受益人是租赁公司。据德勤预测,2018年租车市场(主要是新车)规模达580亿。

4、库存融资

库存融资是指经销商收购汽车需要大量资金,将已收购的汽车抵押给金融机构获取资金,然后用于继续收购汽车的金融服务,主要针对B端经销商。

目前,几乎每家二手车经销商都有资金需求,且需求较大,但是他们的综合实力较弱,担保能力不足,导致库存融资业务风险控制较难,因此,参与机构较少,特别是传统金融机构几乎不参与,目前渗透率不超过1%。类似于美利车金融,仅与合作关系较好,拥有良好记录的二手车经销商合作,尝试库存融资。

5、车抵贷

车辆抵押贷是指客户将自有的汽车抵押给金融机构获取1-36个月的中短期融资,贷款用于消费或者经营。服务机构从用户体验考虑,一般不要求押车。

该模式最大的特点是客户已经拥有车辆,只是短时间资金周转不畅而将车辆抵押给金融机构获取贷款。对于汽车抵押金融机构来说,重复抵押是最大的风险。

1、欺诈风险

从2015年以来,二手车交易呈现快速增长趋势,每年同比涨幅在15%-20%。但是,与新车相比,二手车评估难题依然没有完全解决,二手车经销商为了促成交易,收取服务费,会选择隐瞒汽车质量问题,由此导致的贷后纠纷较多。

2、效率要求

为了提高客户体验,促成交易,二手车经销商一般要求金融机构当天放款。正如业内人所说:“二手车经销商最看重的是效率及费率,谁能提供更快的审批放款、更便宜的利率,他们就更愿意跟谁合作。”因此,商业银行等传统金融机构倾向于间接参与,即为从事汽车金融业务的机构提供资金支持获取利息收入。

这种参与方式下给了融资租赁、互联网小贷等类金融机构很大的发展机会,但是,对从业机构来说也是一大考验。

麻袋研究院认为:“二手车金融服务不是一锤子买卖,贷款完成后还需要继续跟进。因此,汽车金融服务机构应该像链家一样,不仅要对从业人员进行专业、系统的培训,考试合格后才能上岗,而且要让客户清楚了解所购车辆详细信息,贷款产品利率、服务费、违约责任以及其他必要的信息,以此来降低贷后纠纷。

来源:亿欧

本文地址:https://www.d1ev.com/news/shichang/68443

以上内容转载自亿欧,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号