近日,盖世汽车研究院发布了2024年1-11月智能驾驶供应商装机量排行榜单。

高精定位系统供应商装机量排行:融合定位方案上车加速

2024年1-11月,高精定位系统市场表现出强劲增长势头,背后的驱动力主要来自自动驾驶技术的加速普及和智能化车辆的快速发展。随着融合定位方案(IMU+GNSS)的技术成熟和大规模推广,市场需求进一步被激发,行业装车速度明显加快。2024年1-11月,导远科技以52.8万套装机量稳居行业首位,占据33.8%的市场份额,凭借领先的技术实力和可靠的产品表现,展现出卓越的市场竞争力。华为以43.6万套装机量紧随其后,占比27.9%,显示出其在定位技术领域的持续创新能力和行业影响力。华测导航位列第三,装机量为13.3万套,占比8.5%。博世和小鹏分别以8.4万套和7.1万套装机量,占比分别为5.4%和4.5%。其他厂商的装机量合计为30.9万套,占比19.8%,表明市场中仍有一定竞争空间。整体来看,融合定位方案的加速上车不仅显著推动了高精定位市场的快速增长,也加速了行业头部企业的集中化趋势。

高精地图供应商装机量排行:高德持续领跑高精度地图市场

作为智能驾驶的核心技术之一,高精地图能够提供精准的环境建模和实时动态更新,为车辆路径规划和决策提供重要支撑。2024年1-11月,高德以72.4万套装机量占据市场份额的52.9%,稳居行业第一,展现出无可撼动的技术优势和市场统治力。腾讯排名第二,装机量为18.4万套,占比13.4%,凭借资源优势展现出较大的竞争潜力。朗歌科技位列第三,装机量为16.7万套,占比12.2%,保持较稳定的市场表现。四维图新和中海庭装机量分别为10.2万套和5.4万套,占比分别为7.5%和4.0%。整体来看,高德凭借数据积累和技术创新,持续领跑高精度地图市场。未来的市场竞争将主要集中在如何通过技术创新实现高精地图动态更新的成本降低,同时满足高阶自动驾驶对精准度和覆盖范围的更高要求。(点击查看👉高精地图供应商装机量排行榜)

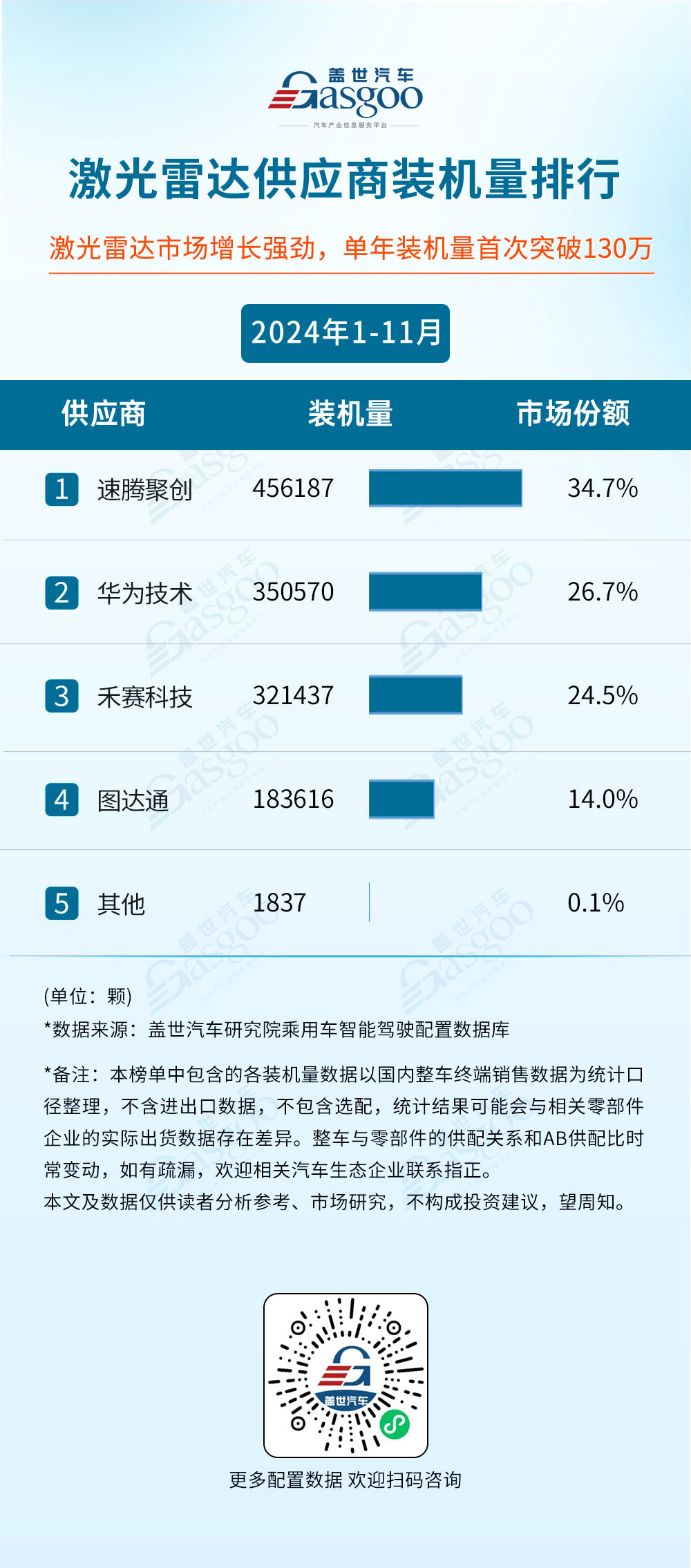

激光雷达供应商装机量排行:激光雷达市场增长强劲,单年装机量首次突破130万

随着高阶自动驾驶技术的推进以及激光雷达成本的逐步下降,其逐渐成为自动驾驶感知系统中的核心硬件。2024年1-11月,激光雷达单年装机量首次突破130万,展现出强劲的增长态势。速腾聚创以45.6万套装机量占据了34.7%的市场份额,稳居行业第一,充分说明了其技术的成熟度和产业化能力。

得益于在芯片、算法和自动驾驶解决方案上的强大积累,以及与整车企业的深度合作,华为技术在激光雷达领域以35.1万套装机量排名第二,占比26.7%。禾赛科技则以32.1万套装机量位居第三,占比24.5%。速腾聚创、华为技术与禾赛三强形成了稳定的第一梯队,合计市场份额高达85.9%,牢牢占据行业主导地位。第四名图达通的装机量为18.4万套,占比14.0%。其他厂商的装机量总计仅为0.1万套,激光雷达市场呈现出高度集中的竞争格局。(点击查看👉激光雷达供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

空气悬架供应商装机量排行:自主厂商强势崛起

2024年1-11月,空气悬架市场表现出自主厂商强势崛起的趋势。孔辉科技凭借在技术创新和本地化生产能力上的领先地位,以及与主机厂的深入合作,以29.8万套的装机量占据41.9%的市场份额,稳居行业第一。拓普集团排名第二,以18.6万套装机量占比26.2%,成功跻身市场前列。保隆科技则以12.9万套装机量排名第三。而威巴克和大陆分列第四、第五,装机量分别为5.8万套(8.2%)和3.6万套(5.1%),显示出国际供应商在市场中的稳定竞争力。其他厂商的装机量仅为0.26万套,占比0.4%。

整体来看,自主厂商在空气悬架市场中的崛起显得尤为突出。孔辉科技和拓普集团等本土企业以近70%的合计市场份额显示出明显的主导地位。这种竞争格局不仅显示了自主厂商技术实力的提升,更反映了市场对供应链本地化的需求加速。(点击查看👉空气悬架供应商装机量排行 ;点击查看👉更多供应商装机量排行)

前视摄像头供应商装机量排行:博世继续领跑,舜宇智领份额上升

得益于自动驾驶和ADAS系统的快速普及,前视摄像头已成为智能汽车的关键配置,其市场竞争格局进一步巩固和集中。2024年1-11月,博世以2248万套的装机量牢牢占据20.5%的市场份额,凭借技术和品牌双重优势持续领跑行业。

电装排名第二,装机量为1179万套,占比9.7%,展现出在系统集成领域的优势。舜宇智领和采埃孚分列第三、第四,分别占据7.7%和7.2%的市场份额。其中本土厂商舜宇智领市场份额上升,展现出强劲的发展潜力。福瑞泰克和维宁尔位列第五、第六,市场份额接近6.9%和6.7%。其余厂商市场份额较为分散,反映出行业进入门槛较高,头部效应显著。(点击查看👉前视摄像头供应商装机量排行 ;点击查看👉更多供应商装机量排行)

行车ADAS供应商装机量排行:前视一体机方案依旧占据主流

2024年1-11月,行车ADAS市场延续增长势头,前视一体机方案依旧占据主流。博世以247.6万套装机量占据20.4%的市场份额,继续稳居行业首位,其在产品技术、生产规模和与整车厂的合作深度方面均有明显优势。电装以118.1万套装机量(9.7%)排名第二,展现了其在前装市场中的强大整合能力。比亚迪作为唯一进入前三的整车厂,以92.4万套装机量(7.6%)显示了其在智能驾驶领域的强劲实力。

采埃孚和福瑞泰克分别以7.0%和6.2%的市场份额排名第四和第五,保持竞争力。维宁尔以5.9%的市场份额位列第六,展现稳定表现。特斯拉和法雷奥分列第七、第八,分别占据4.8%和4.5%的市场份额。理想和华为分列第九、第十,市场份额分别为3.7%和3.6%。

总体来看,行车ADAS市场呈现出多元化和集成化发展的趋势。博世等传统零部件供应商保持强势地位,但整车厂和本土厂商也正在迅速崛起。(点击查看👉行车ADAS供应商装机量排行 ;点击查看👉更多供应商装机量排行)

智驾域控供应商装机量排行:智驾域控市场逐渐走向合作定制化

2024年1-11月,智驾域控市场逐步走向合作定制化,头部厂商竞争格局逐渐明晰。德赛西威以73.4万套装机量和26.4%的市场份额稳居第一。紧随其后的和硕/广达以58.0万套装机量(20.8%份额)排名第二,在市场中实现稳步增长。华为技术以43.7万套装机量(15.7%份额)位列第三,凭借其技术整合能力和品牌效应在市场中赢得较强的竞争力。

其他厂商如伟创力(8.2%份额)、比亚迪(5.2%份额)和华锐捷(5.0%份额),则利用技术积累在竞争中找到突破点。“其他”类别供应商合计占比9.5%市场份额,表明市场竞争仍存在一定的多元化与创新空间。(点击查看👉智驾域控供应商的装机量排行;点击查看👉更多供应商装机量排行)

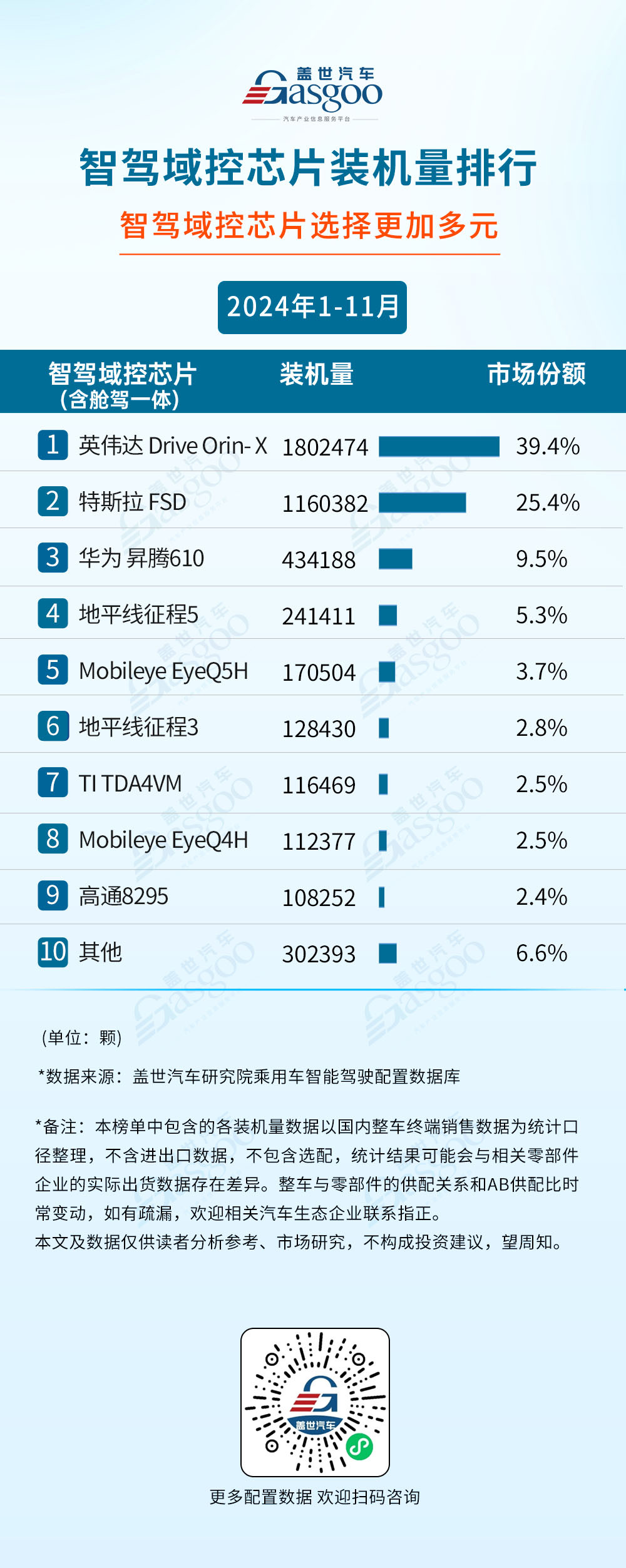

智驾域控芯片装机量排行:智驾域控芯片选择更加多元

2024年1-11月,智驾域控芯片市场展现出多样化与集中化并存的特征,头部企业竞争激烈,同时智驾域控芯片也呈现出更多芯片选择和技术方案。英伟达凭借其Drive Orin-X平台以180.2万套装机量占据39.4%的市场份额,稳居市场首位。特斯拉FSD系统以116万套装机量(25.4%份额)位列第二,显示出其垂直整合模式和自主芯片研发能力在行业内的巨大影响力。

华为昇腾610芯片以43.4万套装机量(9.5%份额)排名第三,其市场表现凸显了华为在人工智能与自动驾驶领域的技术深耕能力。地平线征程系列(征程5与征程3)作为国产芯片代表,合计装机量超过37万套,在细分市场中占据重要地位。此外,Mobileye的EyeQ系列芯片(EyeQ5H和EyeQ4H)在国际市场上持续活跃,占比超过6%。

从市场竞争格局来看,行业头部企业的集中效应愈加显著,前两大供应商英伟达和特斯拉的市场份额合计高达64.8%,形成了较强的领先优势。与此同时,其他厂商如地平线和Mobileye则通过细分市场与技术创新不断提升竞争力。(点击查看👉智驾域控芯片供应商的装机量排行;点击查看👉更多供应商装机量排行)

自动泊车APA方案商装机量排行:国产厂商市占率持续上升

2024年1-11月,自动泊车(APA)市场延续快速增长势头,国产厂商的市场表现持续上升。数据显示,法雷奥以87.9万套装机量占据20.6%的市场份额,凭借其成熟的技术解决方案和广泛的客户群稳居行业首位。博世以78.9万套(18.5%份额)紧随其后,展现出其强大的品牌影响力和技术积累。

理想汽车作为车企代表,以44.6万套装机量(10.5%份额)位列第三,表现亮眼,其对自动泊车方案的整车深度集成优势明显。华为以43.6万套(10.2%份额)排名第四。德赛西威以21.6万套(5.1%份额)与蔚来19.5万套(4.6%份额)位列第五、第六。国产厂商合计市场份额超过50%,表明本土供应商在技术和市场拓展方面的快速崛起。

整体来看,自动泊车方案市场呈现多样化和集中化并存的态势。法雷奥和博世作为全球领先企业,占据近40%的市场份额,行业集中化程度较高。同时,理想、华为和德赛西威等本土企业的快速崛起,推动了国产APA方案的加速普及。(点击查看👉自动泊车供应商的装机量排行;点击查看👉更多供应商装机量排行)

——智能驾驶相关内容推荐——

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/260442

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号