11月11日下午,上海市领导,市委书记陈吉宁,市委副书记、市长龚正调研上汽集团召开座谈会深化研究和推动上汽坚定转型发展,强调全市各有关部门要齐心协力,群策群力,进一步形成支持上汽转型的强大合力,确保各项改革任务顺利实施。股价随后连涨3日,本月涨幅超30%。

管理层大换血、上海市委给予高度重视炳全力支持、3季度销量跌至谷底并跌无可跌,合资品牌拖累已达极限,参考2018-2019长安福特,当下风险已经充分释放。

我们预计未来1年,上汽集团将迈入国企改革的关键期!上汽或即将将完成“破旧立新”迎来V型大反转,非常值得期待!

上汽业绩跌至谷底,合资品牌拖累已达极限

2024年前九个月,上汽大众销售汽车77.2万辆,同比下滑7.24%;上汽通用销售汽车27.8万辆,同比下滑61.55%;上汽乘用车销量为48.1万辆,同比下滑26.01%;上汽通用五菱销量为84万辆,同比下滑5.23%。

根据2024年上半年财报,集团销量的大幅下滑,立即给利润带来重大冲击。总营收2846.9亿,同比下跌12.8%;净利润66.3亿,同比下跌6.5%。

剔除非经常性收益后,净利润只有10.2亿元,同比去年大跌82%。一季度上汽集团扣非净利润还剩21.2亿元,而二季度就已经是亏损11亿元了,说明情况已经进一步恶化。

按照8月上汽集团总裁贾健旭在上半年业绩说明会上的说法,上汽业绩持续下跌的原因是:一方面,2024年行业呈现“内卷外压”的特征,国内新能源汽车销量占比不断提升,燃油车销量持续下滑,价格战愈演愈烈,行业高度内卷。另一方面,中国车企在欧洲等海外市场拓展又面临打压,经营压力陡增。

我们认为目前合资品牌对上汽的拖累已经达到极限,2024年第三季度的报表已经充分反应销量压力,后续几个季度,销量会逐步企稳。

原因来自以下4个方面的分析:

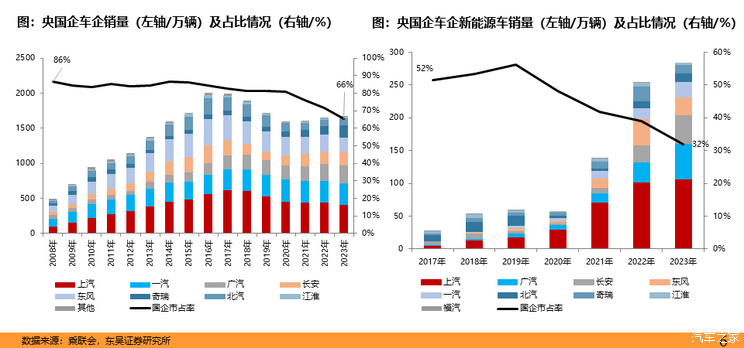

一.央国车企必须是汽车行业的主体

国有车企一直是中国汽车工业中重要的市场主体,在油车时代,国有车企市占率长期保持在70%以上,2023年销量为1673万辆,市占率66%,与高峰期市占率86%相比下滑了20%。

在当下新能源汽车时代,国有车企的市占率严重下滑:2023年新能源汽车市占率只有32%,今年已经跌破30%。

油车时代,央国车企的合资品牌销量和盈利能力都遥遥领先,但合资品牌在行业新能源转型浪潮中步伐较慢,才导致央国企车企的市占率和盈利能力随之下滑较快。

不仅仅是上汽掉队,广汽和东风也快速掉队,2023年上汽、广汽、东风对联营和合营企业的投资收益之和为203.9亿元,同比下滑-46%:扣非后归母净利润之和为96.21亿元,同比下跌了-64%。

国内汽车行业并非完全的市场化,国央车企必须是汽车市场中重要构成主体。

二.国资委多次要求加快转型,新能源汽车业务单独考核

国资委对央国车企综合起来,有3点要求:

1. 强调央企市值管理。2024年1月24日国务院国资委有关负责人提到,把市值管理纳入中央企业负责人业绩考核,更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

2. 对汽车央企进行新能源汽车业务单独考核。2024年3月5日国务院国资委主任张玉卓提到,从国资监管来讲,主要是要激励企业大胆创新,破除一些影响高质量发展的体制机制障碍。比如,新能源汽车,国有汽车企业在这方面发展还不够快,国资委调整政策对三家汽车央企进行新能源汽车业务的单独考核,而非仅考核当期利润,考核公司技术/市场占有率/未来发展。

3. 对央企新能源转型提出了更高要求。2024年3月15日国委员有关领导表示,总体上看中央企业发展新能源汽车的步伐还不够快、成效还不够明显,在产品竞争力、市场占有率、前瞻性、引领性技术创新等方面急需加力加速,奋力追赶。

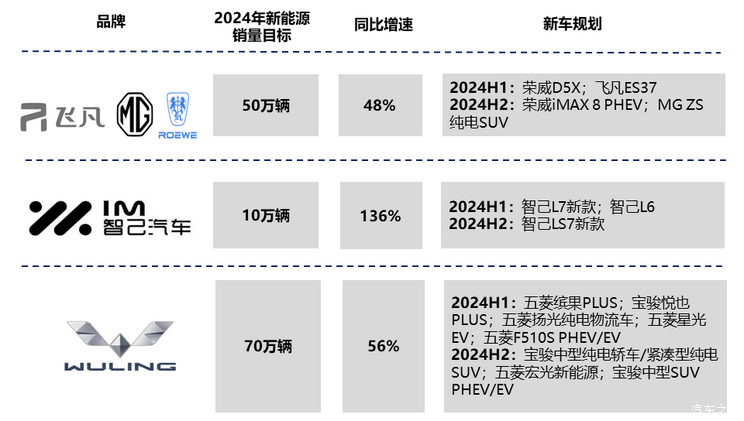

三.上汽自主品牌开始整合合并,转型提速,管理层大换血

2023年上汽逐步明确在新能源品牌布局方面的思路,飞凡或将回归荣威品牌。11月7日,上汽集团旗下荣威飞凡加速融合,双授权店现已落地,飞凡回归荣威。

智已品牌方面,2023年10月智己发布LS6,起售价下探至23万元,核心卖点在于大空间+动力提升+智驾卓越(全系标配OrinX芯片+激光雷达)。渠道方面也积极布局,到2023年10月底,全国渠道总数已经超210家,局面慢慢打开。

海外品牌方面,MG一直是欧洲销量前列的电动车品牌,2023年海外累计销量突破了10万辆。也是上汽集团海外新能源出口的主力车型,是中国新能源车型出海领军品牌之一。

2024年7月10日上汽集团发布公告,原公司总裁王晓秋任公司董事长,原上汽大众总经理贾健旭为集团总裁。集团新管理层上任后,在一个月内完成了上汽通用/上汽大众/上汽乘用车等各子/分公司换帅,涉及调整人员多达15名高层。

四、欧盟关税大反转:有可能取消关税,用价格限制替代

路透社11月23日的新闻,欧洲议会国际贸易委员会主席贝恩德・朗格(Bernd Lange)在接受德国电视台(N-TV)采访中透露:

“我们正在继续与中方就电动汽车进行谈判,接近与中国达成取消关税的决定。我们即将达成协议:中国可以承诺在欧盟至少以最低价格提供电动汽车。” 这将消除通过不公平补贴扭曲竞争的罪行,这也是最初引入关税的原因, "朗格补充道。

最低价格是指设一个底线价格,售价必须高于这个限价。

欧盟关税对中国电动车的冲击非常显著,受欧盟对华政策影响,中国对欧盟的电动车出口已呈现下降趋势。中国机电产品进出口商会数据显示,2024年前八个月,中国向欧盟出口纯电动车29.75万辆,同比下跌7.6%。如能取消并以价格限制替代,对上汽的出口将是不错的利好。

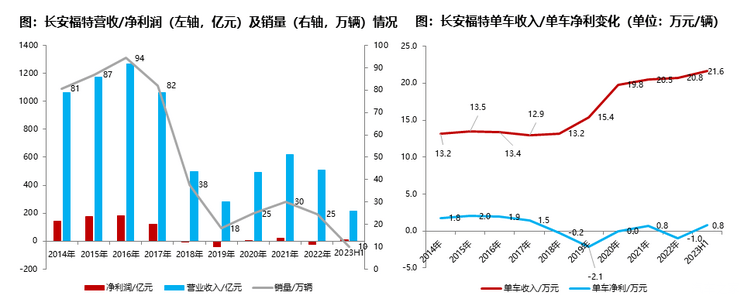

五、当下的上汽,类似2018-19年的长安,销量跌无可跌迎反转

由于汽车规模效应极强,车企一旦销量下滑,对盈利的拖累非常迅速而且极致。2018年,长安福特由于产品更新速度较慢,本地化战略不积极。长安福特当年的爆款产品福克斯(参数|询价)、福睿斯定位仅在 A 级轿车领域,但2018-19年销量下滑明显。

一般而言,合资品牌车型换代周期为 4-7 年。例如上汽大众朗逸换代时间分别是 2008-2012年(4 年)、2018 年(6 年),一汽丰田卡罗拉换代时间分别是 2007 年-2014 年(7 年)、2020 年(6 年),而长安福特福克斯换代时间为 2005 年、2012 年(7 年)、2018 年(6.5 年)。福特主力车型福克斯与较日产、大众旗下主力车型相比,换代时间较长。长安福特不仅换代时间长,改款周期也较长,如福睿斯、翼虎等改款周期为 4 年,但朗逸等 4 年已完成换代。

长安福特曾经在操纵性、安全性、外形设计等多方面不输竞品,而随着新品导入不足,更新 换代迟缓等问题出现,销量呈现颓势。长安福特曾经销量接近百万辆,而 2018 年销量仅剩 38 万辆,较大众、丰田、日产等销量越拉越大。

在其他细分领域产品更为薄弱,A 级 SUV 和 B 级 SUV 仅各有一款产品,但销量较低,没有形成较强的竞争力。

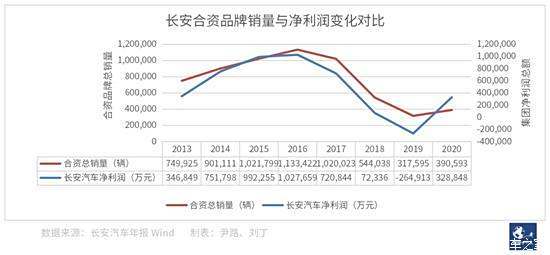

2018年和2019年长安福特批发销量分别同比大跌-53.9%和-51.8%,盈利能力也快速下滑,净利润由2017年121.7亿元快速下滑至2018年亏损8.0亿元。2019年亏损进一步扩大至38.5亿元。在大刀阔斧改革后,2020年迎来V形反转。

关于上汽的“小作文”和流言开始在网上出现

流言1:部分媒体引述未经官方证实的消息,近期上汽集团正在与华为探讨合作事宜,该项目由上汽集团不久前上任的总裁贾健旭亲自领导。此外,上汽集团有可能战略投资华为子公司引望。此外,有消息还称,双发之间正在沟通的合作,可能会探索华为目前与车企三种合作模式(供应商、HI、智选车)以外的“全新模式”。但截至目前,华为与上汽集团方面均未有相关明确的官宣或回应。

流言2:市场传出特斯拉FSD(Full Self-Driving,完全自动驾驶)进入中国市场后,会授权上汽做Robotaxi传闻,据天风证券调研,目前了解到的是特斯拉与上汽已经沟通了两轮,吉利也有过交流,但最后定论和细节还没有明确消息。

11月19日,特斯拉中国相关人士向《中国经营报》记者表示,“这是假消息,特斯拉此前也没有和上汽集团对接过,跟国内车企也没有交流。”。上汽集团相关人士也表示,没有相关消息。

结论和展望

央国企新能源汽车市占率已跌破30%,对比油车时代的70%,这种状态不会一直持续成为常态。

我们都知道,未来三年新能源汽车的竞争核心是智能化,而智能化竞争要素不仅看技术创新,而且还涉及Robotaxi牌照获取和运营,我们猜想大概率还是会交给央国车企来主导。网上的“小作文”或并非空穴来风。

上汽已经完成管理层大换血,上海市委高度重视给与全力支持,市场对上汽合资品牌担忧的风险目前已经释放充分,且估值已充分反应!2024年第三季度,我们认为就是上汽充分释放压力的一个季度,参考2018-2019年的长安福特对长安的拖累,我们认为上汽合资品牌对报表拖累已经达到极限。我们对上汽的V形反转抱有非常高的期待。

来源:第一电动网

作者:汽车之家

本文地址:https://www.d1ev.com/news/shichang/255603

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号