随着2024年第四季度拉开序幕,全球轻型汽车市场开启年终冲刺,前10月轻型汽车累计销量同比增长1%。全球轻型汽车市场年销售速率也达到9,300万辆,较9月份有所改善。

10月份,全球轻型汽车销量同比增长6%,大多数地区的汽车市场都出现了复苏。其中,在补贴和持续的价格战的推动下,中国新车销量同比增长7%。受额外销售天数和新车型发布的推动,美国新车市场增长12%。由于持续严重的政治和经济逆风,欧洲汽车注册量基本与去年同期持平。

全球车市:“银十”成色十足,多数车市迎增长

从具体的市场来看,10月,中国汽车产销分别完成299.6万辆和305.3万辆,同比分别增长3.6%和7%,环比分别增长7.2%和8.7%。1-10月,中国汽车累计产销分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。

中汽协分析,进入十月,“两新”(报废更新和置换更新)政策对汽车消费拉动效应明显,多地车展与促销活动如火如荼,企业新车型密集投放,推动车市热度持续走高,10月汽车产销环比同比均实现增长,市场表现相较“金九”成色更足,“银九金十”特征明显。

中汽协副秘书长陈士华表示,展望未来,“伴随政策累积效应持续显现,叠加车企及经销商年底冲刺,有助于汽车消费需求持续释放,预计后两个月车市仍将保持向上走势。”鉴于“以旧换新”政策加码以后提振效果显著,建议明年继续延续相关政策,并尽早发布实施细则,扩大政策宣传。

得益于强劲的零售销量增长抵消了疲软的车队交付量,研究机构GlobalData预计美国10月轻型汽车销量同比增长12%,达到134.3万辆,较预期高出约1.5万辆,其中零售销量为115万辆,车队交付量为19.3万辆。分析师表示,激励措施的增加、选择范围的扩大以及销售天数的增加,帮助推高了美国汽车市场的成交量。

GlobalData美洲销售预测经理David Oakley表示:“在2024年的大部分时间里,美国汽车销量总体上令人失望,但10月份出现了令人愉快的变化。虽然市场的基本面可能没有发生很大的变化,但一些消费者似乎受到了激励措施逐步增加、汽车供应量增加和利率放宽的吸引。”

由于近几个月车队交付量下降,GlobalData将2024年美国汽车销量预期从1,590万辆下调至1,580万辆,并表示如果车队交付量在11月和12月继续低于预期,美国汽车销量可能会进一步下滑至1,570万辆。

由于法国、意大利和英国销量的下滑在很大程度上抵消了德国市场的增长,欧洲10月乘用车注册量仅同比微增0.1%,达到104万辆。虽然欧洲汽车销量停滞不前,但结束了连续两月的同比下滑。其中,西班牙以7.2%的同比增幅领跑欧洲汽车市场;德国在经历了三个月的下滑后增长6%;法国、意大利和英国的汽车注册量分别下滑11.1%、9.1%和6%。

由于高利率和生活成本上涨影响了需求,今年欧洲汽车市场表现不佳。EV Volumes预测今年欧洲轻型汽车市场注册量同比仅增长2.4%,低于7月份预测的2.6%,甚至远远低于2019年的水平。在短期内,欧洲汽车市场预计难以恢复到新冠疫情前的水平。

与此同时,印度汽车市场迎来了排灯节和十胜节,刺激了当地消费者的需求,推动乘用车销量恢复增长。尽管去年同期的销量基数很高,但是印度乘用车市场仍然在10月份创下历史最高纪录,达到39.3万辆,同比增长0.9%。

印度汽车制造商协会(SIAM)和GlobalData预计,得益于SUV持续强劲的需求以及新车型上市等积极因素,印度2024年汽车批发销量有望达到创纪录的490万辆。

日本10月新车销量从去年同期的397,672辆增长至402,310辆,增幅略高于1%。在去年年底被曝出安全测试操纵丑闻后,大发被勒令暂停生产数月,丰田、马自达和斯巴鲁等品牌也受到了影响,日本车市连续数月呈下滑趋势。

随着汽车制造商恢复生产,日本汽车市场已开始企稳,并已连续两个月保持增长。研究机构Statista预计,2024年日本汽车销量将达到428万辆,远低于2023年的478万辆。

除越南外,泰国、印尼和马来西亚10月汽车市场销量均呈不同程度的下滑趋势。其中,由于经济增长乏力以及银行贷款紧缩(特别是皮卡贷款紧缩),泰国10月汽车销量下滑36%,自2023年6月以来,泰国汽车销量已连续17个月下滑。基于此,泰国工业联合会(FTI)已将2024年泰国汽车销量的预期从55万辆下调至45万辆。

展望2024年全球车市,鉴于持续的经济挑战,多家机构预计2024年全球汽车市场将保持增长,但增速会有所放缓。其中一家机构在8月份将2024年全球汽车市场的预期从此前的增长2.6%下调至增长1.8%(销量预期为9,140万辆),并预计市场将在明年再次回升,同比增长2.5%至9,370万辆。

新能源车市:中国再创新高,全年冲刺1200万辆

根据市场研究公司Rho Motion的数据,10月份,全球电动汽车(包括纯电动汽车和插电式混合动力汽车)销量达到172万辆,同比增长35%。值得一提的是,全球大部分地区的电动汽车销量均实现了增长。

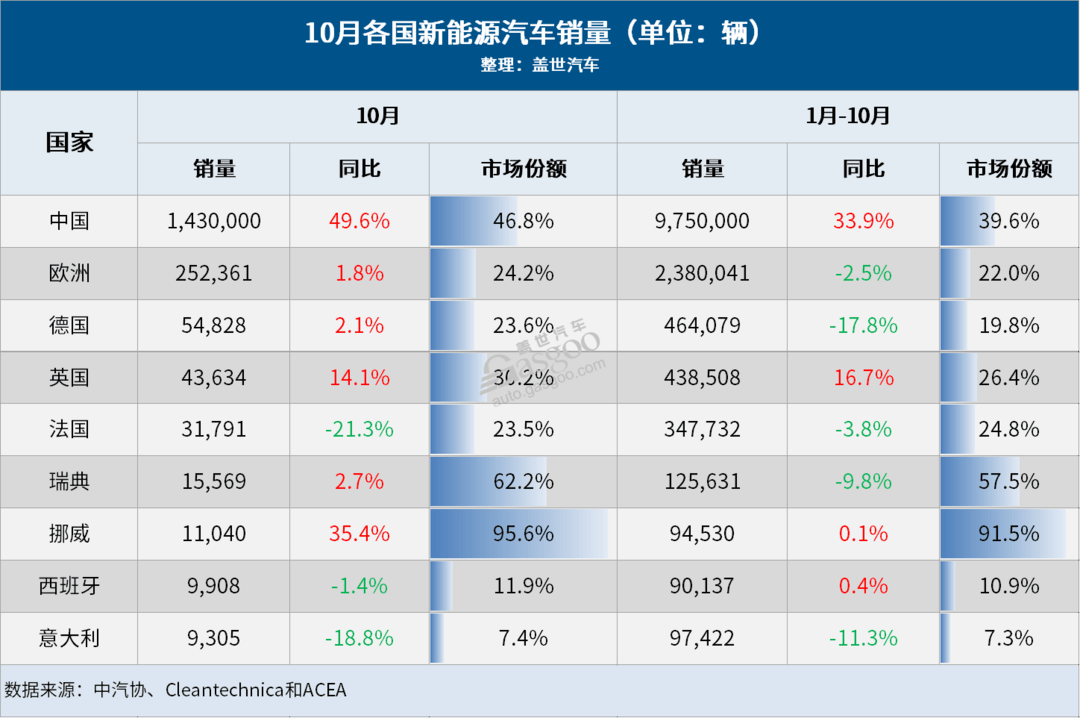

具体来看,10月,中国新能源汽车继续保持快速增长,月度产销再创新高,分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,市场渗透率为46.8%。1-10月,中国新能源汽车累计产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%,市场渗透率为39.6%。

据盖世汽车研究院统计,今年以来包括广西、重庆、河南、江苏、安徽、山东、河北、海南、内蒙等地区,均宣布发放汽车消费券/消费补贴,结合汽车“以旧换新”政策,实现更大的优惠力度,叠加县域充换电设施补短板试点工作开展,均有力推动了新能源汽车消费热潮。

陈士华透露,“经过协会统计,新能源汽车国内销量占比已经连续三个月超过50%;其中国内新能源乘用车销量占比国内乘用车总销量,连续5个月超过了50%。”

值得一提的是,11月份,中国新能源汽车迎来年产1000万辆的荣耀时刻,成为全球首个新能源汽车年度达产1000万辆的国家。专家预计,这一数字到年底还有望超过1200万辆。

从2018年的年产量达到百万辆级,到2022年年度达产超过五百万辆,再到2024年首次突破了1000万辆的里程碑,中国新能源汽车产业实现了跨越式发展,从市场化、产业化,到规模化、全球化,不断迈上更高台阶。

但与此同时,欧洲电动汽车市场充满了挑战,10月电动汽车销量约为25万辆,同比仅微增1.8%,较9月份有所放缓,市场份额为24.2%。1至10月,欧洲电动汽车累计销量同比下滑2.5%,市占率为22%。

其中,作为欧洲最大的电动汽车市场,德国电动汽车市场今年恐怕要以“同比下滑”收官,令人唏嘘不已。

10月份,德国电动汽车市场有所回暖,但市占率从去年同期的24.5%下滑至23.6%,其中纯电动汽车市占率(15.3%)甚至低于2021年10月的水平(17.1%)。此外,德国柴油车和汽油车的销量都有所增长,这意味着,电动汽车定价过高是导致销量下滑的最大因素。

目前,手头拮据的德国消费者无法负担价格过高的纯电动汽车,因此,如果电动汽车的价格低于内燃机汽车,在经济衰退期间会更具吸引力,成为消费者“更明智的选择”,最终这类车型的销量会快速增长,甚至超过非电动汽车的销量。

受益于零排放汽车规定,英国10月电动汽车渗透率高达30.2%,高于去年同期的24.9%,其中纯电动汽车和插电式电动汽车的销量均有所增长。值得一提的是,过去5个月,英国汽油车的市场份额平均为50.7%,且呈缓慢下降趋势,未来两个月内有望跌破50%。

由于经济疲软和政府削减纯电动汽车激励措施,法国10月电动汽车渗透率从去年同期的26.5%下滑至23.5%,其中纯电动汽车渗透率从16.7%下滑至15.4%。业内分析指出,汽车制造商可能已经开始放缓纯电动汽车的交付,以便在2025年释放这些产量,满足欧盟更严格的车队平均排放量要求。

挪威被视为全球电动化转型的典范,10月电动汽车渗透率从去年同期的91.3%增长至95.6%,市场有望在2025年实现零排放。

挪威在纯电动汽车的普及方面处于世界领先地位,10月注册的新车有94%是纯电动汽车。挪威政府的税收政策有利于纯电动汽车,如果纯电动汽车的价格低于50万挪威克朗(约合4.4万欧元),则免除适用于汽车销售的25%增值税。此外,挪威在电动汽车充电基础设施方面投入了大量资金,并允许电动汽车使用专用车道,进一步促进了电动汽车的普及。

值得注意的是,欧洲电动汽车市场是一个对“政策支持极其敏感”的市场,政府投资和补贴在推动纯电动汽车普及方面起到了关键作用。挪威、丹麦和比利时等国已经证明,部署良好的激励措施和基础设施投资可以显著提高纯电动汽车的销量。相比之下,德国、瑞典、爱尔兰和荷兰则表明激励措施减少或取消会严重拖累电动汽车的渗透率以及转型速度。

此外,电动汽车价格高企、利率不断上升以及围绕电池技术的不确定性,使得内燃机汽车更具吸引力。而可负担的汽油价格、充电基础设施不完善,以及内燃机车型选择更广泛使欧洲电动汽车市场的情况进一步复杂化。

基于此,EV Volumes预测,到2024年底,欧洲电动汽车市场将出现下滑,交付量将同比下降2.2%。不过,这只是暂时的低迷,2025年预计将增长22.8%,2026年将增长20.1%,2027年将增长21.1%。到2030年,欧洲电动汽车销量预计将超过1,000万辆,届时渗透率将达到61%。

聚焦全球电动汽车市场,得益于其他市场的增长将抵消欧洲市场的放缓,到今年年底,全球电动汽车市场预计将表现良好。

EV Volumes预计,2024年全球电动汽车注册量预计将达到1,690万辆,同比增长19%,市场份额为19.7%,较比7月份的预测高出44万辆。全球电动汽车市场渗透率预计将在2025年达到22.6%,在2030年达到44.6%,在2035年达到69.5%。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/255602

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号