中国汽车行业和高考,在底层逻辑上有共通之处:这是筛选机制,而非挑选机制。看着一张张高分试卷背后的喜极而泣,那和车企在年底放出全年销量,股东分红,甚至是一次性发出N个月的奖金,同理。

它们同理的,是关于数字。而我们关注结果,却往往忽视了过程。有统计显示,2023年新车平均市场零售价、终端成交价,比前一年下降了10-15%,今年1-4月份又下降了10%。“全世界的汽车价格都在向上走,只有我们在向下走,我不知道这是好事还是坏事。”前不久,中国汽车流通协会会长沈进军在公开场合发言中提到。

在这场旷日持久的价格战中,一开始,大家喝彩的是为消费者让利,激战正酣时,全世界都惊叹中国造出了又便宜又好的车......而当企业不得不把盈利放在市占率之后,终于有人扛不住了。原来,中国汽车也陷入了MANNER式困境:“好喝-廉价-优质体验”是一个不可能三角,商业神话的背后,是不断减少的工作岗位,和不断被压榨的成本。

所有事情,在没有外力影响的情况下,只会向阻力小的地方发展。当盈利的困境与风险传导到供应商,就到了考验他们命硬不硬的时候了。

■让人又爱又恨的供应链金融

“你永远不知道车厂会不会按时付款,或者说哪天付款。有的会拖一个月,有的会拖一年甚至更长。”多家汽车供应商在与车市物语的交流中感慨道,很多时候,项目经理还要兼着催款人的角色。

理论上,车企在验收零部件后的一定期限内,支付现金或者承兑汇票(银行或商业)。也就是说,在这之前,供应商要先承担开发费、模具费、零部件贷款等费用。对于本就提前垫资做生意的供应商来说,账期越长,公司经营的风险自然也越高。

“我们和车企及Tier 1都有合作,据我所知,国际Tier 1基本都是现金分期打款给供应商。”刘阳(化名)来自一家软件公司,他透露,某头部新势力车企D曾有意与他们合作,但是当得知其结算方式是商业承兑汇票时,公司拒绝了这单生意。

“对于供应商来说,商业汇票肯定不如银行汇票和现金稳定。最简单的道理,如果哪家企业暴雷了,汇票就是废纸了。时间长了,就是笔烂账了。”刘阳解释道,虽然每一家供应商都知道其中的风险,但事实是,采用何种结算方式,供应商并没有决定权。“它通常被写进合同里,要么接受要么出局。”

不管是哪种形式的承兑汇票,供应商想要及时兑现就要贴现。“对于供应商来说,如果利润率可观,还能这么玩儿,现在压价压的这么狠,再去贴现那就是一个大写的‘亏’字。”文松(化名)所在的一家电气公司提供汽车性能测试等服务。他透露,碰到这种,没有供应商不叫苦不迭的。相当于资金压力被转移到上游了。

“也不是所有的供应商都是博世、大陆那种全球Tier1的规模,也没有那样的底气。据我了解,有的友商为了给跨界品牌M供货,即便明知道是个亏本的买卖,也要挤进去。我很好奇,全球Tier1还会陪着玩儿吗?国产零部件份额越来越大是好事还是坏事?”文松无奈地说道。

如果说延期付款考验的是供应商的生存能力,那么“代币”敲打着供应商生存的最后一道防线。

据多家供应商透露,有车企把供应商都整合在自己的平台上,形成一个业务链条。支付与采购都用“代币”,如果供应商要变现需要支付贴现手续费。而且该车企鼓励供应商把自己下级供应商也拉进业务链里,这样就可以用“代币”支付给下一级供应商。而这个“代币”不同于一般意义的商业汇票,它只有在这个业务链里才能兑现。

“如果金融体系与制造产业链融合得过深,企业一旦在经营上出现问题,整个供应链都会被拖下水。”一位不愿具名的金融人士说道。

“车企延期付款的手段五花八门,一般来说,合资车企会相对好一些,因为中方和外方的审计都有合规要求,不接受这种供应链金融的玩法。”来自国内车企的王梅(化名)说道,最早玩儿供应链金融的还是苏宁、国美这种大商场,压供应商的货,导致供应商现金流很差,就来给供应商借钱,赚利息。

“以前有钱赚的时候,这些都好说。但是这两年价格战,供应商被不断要求压价。矛盾一触即发”王梅无奈地表示,既然是做生意,谁也经不起老做赔本的买卖。“有的供应商就会选择在别的地方找补回来,比如正常1000块的零件,成本是800。那就用700块报价挤进去,中标后降成本减配置,把成本降到600。长此以往,就是恶性竞争。”

■行业正陷入信任危机?

“一开始,A车企要求供应商提供技术参数,一般这种做法是锁定技术数据,防止供应商擅自更改,后续如出质量问题方便查阅原因,但A可不是,它是准备复制你的技术。等到量产开始,你就被踢出局,而供应商的模具费,研发费全部打水漂了。”一位汽车零部件供应商内部人士张旭(化名)称。

另有多位供应链人士也对以上言论深有感触,“但凡主机厂有选择的余地,都不会选择进驻A的零部件供应商,但如今很多供应商,即使是0利润,哪怕亏钱也要挤进去。”张旭进一步解释,“一方面是因为不做的话,有些企业就活不下去,另一方面还想着可以蹭流量,对外说自己是A的定点供应商,靠这个去别家车企再接单。”他还补充道,车企M也是同理,很多低价也要拿下项目的供应商,都有“蹭流量”的初衷。

这种情况下,供应商实际上是在饮鸩止渴,短期内或许能够维持生存,但长期来看,这种合作模式极易导致恶性循环,对整个汽车产业链的健康发展也是有害无利。

行业资深人士指出,这无疑会打击供应商的创新积极性,让他们对未来的技术研发心存疑虑,不知道对方什么时候就自己做了;如果这样的行为多了,整个行业会陷入信任危机,更为严重的是,还可能导致整个行业的技术水平停滞不前。

如果说上述情况只是偶然事件,那目前车企把成本压力转嫁给供应商,却是遍地存在、业内皆知的秘密,甚至连头部供应商都难以幸免。比如,B零部件采购公司总经理送了一把写有“快刀斩乱麻”的刀寄给博世,希望能配合降价。博世中国总裁徐大全近期指出,“很多客户对我们提出降价要求,我们一步步在谈判,甚至有的地方说‘你不答应我们就不付款’。”

此前,B车企曾采用二三供的竞争机制,并拖欠克扣供应商货款。最近几年,越来越多主机厂开始效仿。而为了生存,有时候供应商不得不签署“丧权辱国”的合约,艰难谋生。

去年,一篇题为《保护中小汽车零配件实体企业刻不容缓――致C汽车采购部的申诉函》的文章截图在网上流传。申诉函中提及,2023年3月C车企采购部不顾合同约束,强行扣掉数百家供应商10%的货款,以应对车圈价格战引起的部分车型滞销。

随后,C发布公开声明回复该函件所述“直扣产值”、“直扣货款”等内容不实,并表示“因原材料价格变动、需求变化、技术创新等原因,供应链上下游企业每年磋商供应价格,是汽车行业的一贯做法”。

“这个10%应该是年降。”一名汽车零部件从业者李聪(化名)表示,“我们与头部中国车企也有合作,他们对我们的要求就是年降10%。”

所谓年降,相当于供应商销售价格的折扣,每年会按照商定的比例降低售价。“相比于现在,那时的年降还有的谈,现在就直接给目标价,达不到就不要来竞标,同时还会有多家供应商一起竞价,价低者份额高,半年一竞价,这对于大部分企业来说是很难长期维持的。”李聪称。

一名汽车行业资深从业人士在社交媒体撰文称,在价格战环境下,车企压榨供应商利润、拖延账期的行为比比皆是,长此以往,这种对行业元气的伤害很可能难以恢复。

■淘汰是手段还是目的?

“自2009年起,中国已连续15年成为全球汽车生产和销售的第一大国,但与整车相比,中国汽车供应链的发展却相对滞后。”赛力斯集团董事长张兴海在两会期间接受采访时表示,

他在调研走访时发现,中国汽车供应链企业整体呈现散而多、小而弱、盈利能力差的格局,集成化程度不高的问题较为凸显。

以苹果与中国供应链为例,数据显示,苹果公司的200家主要供应商中有151家在中国生产,这200家供应商占其总采购的98%。通过与苹果公司的合作,中国果链企业逐步提升了自身的竞争力和创新能力,也带动了中国手机产业的崛起。

而特斯拉作为苹果之后又一科技巨头,又通过鲶鱼效应成功激活了中国的新能源车市场。特斯拉中国工厂在上海、苏州、宁波、南通等长三角地区形成了汇聚电池、汽车芯片、自动驾驶系统、汽车内饰、精密加工等新能源汽车零部件的全生态链。

可以说,特斯拉的成就离不开与其一起发展的中国本土供应链,后者也因特斯拉而腾飞。比如,特斯拉的一级供应商三花智控与拓普集团已经成为新能源产业链的巨头。

反观国内汽车供应商的生存现状,拖欠货款、逼迫降价、签署不平等条约等等,正让他们陷入生存危机。

有车企掌门人说,竞争是因为过剩,所以要拥抱卷。这种简单粗暴地将过剩与竞争归为因果关系的说法,笔者不置可否。事实上,一段时间以来,西方政客给中国新能源产业贴上所谓“产能过剩”标签,频频炒作中国新能源“产业政策扭曲全球市场”。

其实,市场竞争的本质,就是不断有新产品取代老产品。在如今中国汽车工业新旧秩序交替之时,汽车产业不会因为旧产能过剩而停生产新的产能。卷是一种竞争机制,这话没错,但过度的卷对产业链的贡献有多大?主机厂给的开发周期越来越短,价格越来越低,又有多少供应商有足够的技术储备,有足够的利润去进行技术创新,可能还没创新出来,企业就已经没有了。

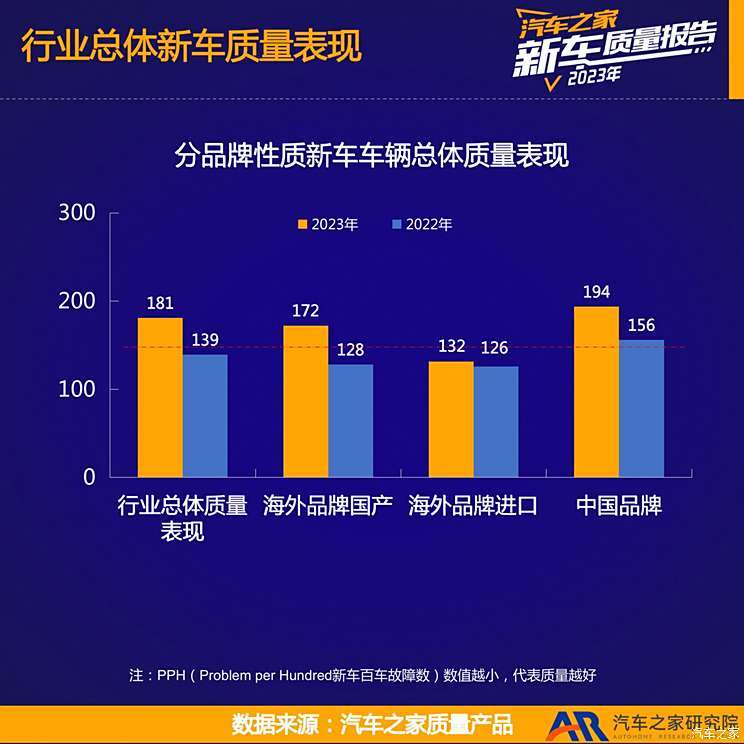

卷到最后,中国汽车好不容易取得的成果,就可能毁于一旦。根据汽车之家研究院数据显示,相比2022年,2023年行业总体新车质量表现有明显下降(注:PPH为新车百车故障数,数值越小,代表质量越好)。

诚然,中国汽车市场的玩家可以说是全球之最,因此竞争激烈的程度也是空前绝后。最近几年,关于汽车市场淘汰赛的声音不绝于耳。但笔者认为,淘汰是手段并不是目的。作为全球最大的汽车市场,中国只能容下少部分头部企业吗?淘汰赛的结果就是为了让赢者通吃吗?

另一方面,企业高压管理导致的问题也值得关注。上海MANNER咖啡店员与顾客的系列纠纷中,有媒体评论:“如果企业一味高压管理,自己节约成本,却把矛盾转嫁给一线员工和消费者,这种让人难堪的冲突恐怕还会发生。”这其实不仅适用于服务业,也同样适用于制造业。

眼下,中国车企销量越高,内部“竞争文化”更为凸显,五花八门的末位淘汰制让员工一直在“内卷”,仿佛不“卷”起来,就没办法生存一样。适度的竞争,确实可以激发员工的潜力,但如果过度“内卷”,只会让员工身心俱疲,最终导致效率低下,甚至影响企业的长远发展。

车企与供应商本应是休戚与共的命运共同体,零部件产业强,则汽车产业强。经过多年的努力,中国新能源汽车终于在国际舞台上崭露头角,要守住这份来之不易的成果,需要产业链共同营造一个公平、健康、可持续发展的产业环境。

来源:第一电动网

作者:汽车之家

本文地址:https://www.d1ev.com/news/shichang/235564

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号