进入2024年以来,车圈寒气弥漫,价格战打得停不下来。

“卷不动了”“再卷下去,老本都没有了”“没有企业能亏几百亿”,诸如此类的声音充斥在车圈之内,包括雷军、余承东在内的诸多车圈大佬们也纷纷喊话,“要卷价值,而不是卷价格。”

只是,不卷是不可能的,且还愈演愈烈,如今车企不仅卷价格、卷技术、卷产品,还卷营销、卷老板。

车企如此,供应链企业也别想好过。一来,当压力来袭,明智的车企虽不愿压垮供应商,但也绝不会自己死扛;二来,随着电动智能车时代的到来,老牌供应商转型,新型供应商“出头”,其他行业的一些龙头企业也争相入局,共同重构整个产业链条,而在这一过程中,不想被OUT,就必须卷起来。

电气化供应链卷出“新花样”

“从电气化供应链来看,无论三电、高压部件还是热管理部件,国产化程度都非常高,且性价比优势强。”在近期的一场沙龙活动上,盖世汽车研究院分析师如是说。

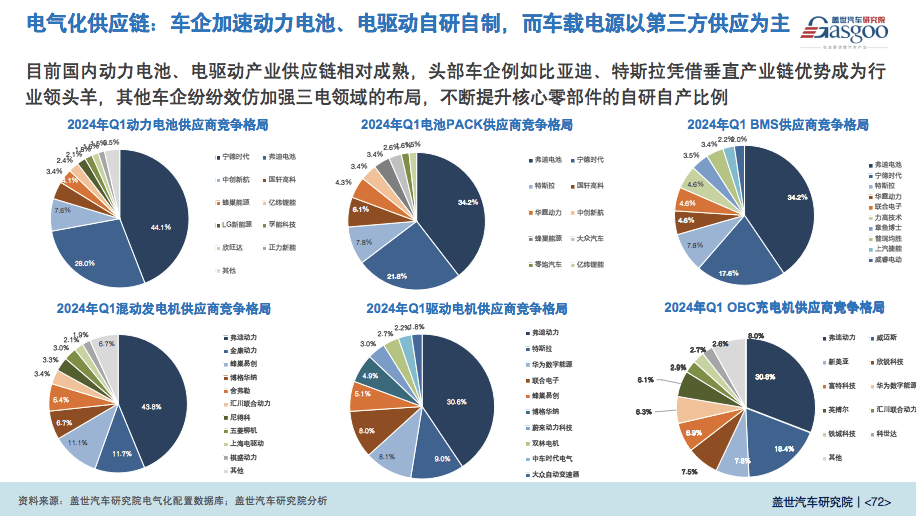

且可以看到的是,车企们在电气化方面的布局也非常深入。头部车企例如比亚迪、特斯拉,凭借垂直产业链优势成为行业领头羊,其他车企纷纷效仿加强三电领域的布局,不断提升核心零部件的自研自产比例。

当然,这一过程是有选择性的,目前来看,车企倾向于加速动力电池、电驱动的自研自制,但车载电源则以第三方供应为主,因为当前这一模式更具性价比。

但也需看到,如今动力电池多供趋势明显,尤其是自主车企,目前普遍引入多家供应商。上述分析师表示,“这也是基于成本的考量,如今车企有很大的降本诉求,而现在第二梯队电池厂商提供的一些产品,有比较好的性价比优势。”

具体来看,主要新势力品牌中,小鹏、零跑、合众供应商较为分散,理想、特斯拉、赛力斯则集中选择宁德时代作为主要供应商,蔚来除宁德时代外,增加中创新航装机比例达44%。

伴随此过程,电气化供应链竞争也逐步驶入深水区,卷出了不少“新花样”。

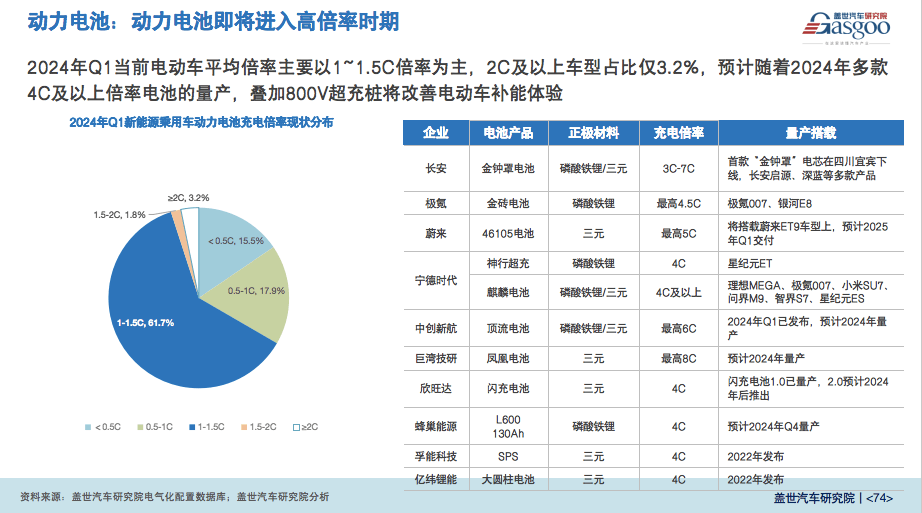

一个明显的现象是,动力电池朝向高倍率发展。

为进一步提升电动汽车充电速度、改善车主用车体验,目前众多主流电池供应商均在推动动力电池充电倍率升级。

例如宁德时代于今年4月发布全球首款兼顾1000公里续航和4C超充特性的磷酸铁锂电池新品,可实现充电10分钟续航600公里;欣旺达今年2月在机构调研中表示,公司已开发完成4C磷酸铁锂电池,电芯能量密度可达235Wh/kg。

不止如此,一些电池厂商已剑指6C。例如,欣旺达新一代闪充电池的超快充技术据称使电池充电速度比传统电池提升数倍,充电峰值倍率达6C,仅需10分钟,就能充电至80%SOC;中创新航去年发布的“顶流”圆柱电池,能量密度可达300Wh/kg,据称可实现6C+快充。

不过,正如上述分析师所说,目前这类产品还是概念化居多。据其分享的数据,今年第一季度,电动车平均倍率主要以1~1.5C倍率为主,2C及以上车型占比仅3.2%,预计随着2024年多款4C及以上倍率电池的量产,叠加800V超充桩,将改善电动车补能体验。

值得注意的是,应用于插电混动及增程式混动的快充电池成为新的热点,蜂巢能源和瑞浦兰钧推出多款插混快充电池,其中蜂巢能源插混快充产品已量产搭载于多款车型。

另外,固态电池成为车企争相发力的新赛道。

半固态电池迎来小批量量产上车。目前,已有不少企业公布了相关动态,如吉利推出全固态锂电池和固液混合锂电池;瑞浦兰钧展示半固态电池;东风半固态电池将于年内上车。上述分析师指出,从路线上看,国内以半固态电池为主,多数产品能量密度集中在300-400Wh/kg。

至于全固态电池,也不断传来利好消息。企业层面,上汽计划在2026年实现全固态电池量产;广汽也宣布将在2026年实现量产,并搭载于新车昊铂车型。行业层面,近日消息显示,中国或将投入约60亿元用于全固态电池研发,包括宁德时代、比亚迪、一汽、上汽、卫蓝新能源和吉利共六家企业或获得政府基础研发支持,这有望推动全固态电池的产业化进程。

但即便如此,鉴于全固态电池对生产工艺、核心材料等要求比较高,其商业化仍然不会太快。上述分析师表示:“可能要到2027年以后才会有一些小批量的产品出来。”

看完动力电池,顺势看一下电驱动。

在这一板块,低油耗、高性能和低成本的混动系统技术不断迭代。盖世汽车注意到,上汽通用、上汽大通、长安、吉利等车企均推出了新一代插混动力系统,其中吉利新一代雷神混动预计将搭载46%热效率发动机,可实现馈电油耗2L/100km,满油满电续航2,000km。

上述分析师指出,“国内的混动技术已经迭代了3~4代,今年北京车展上,我们看到外资企业,比如通用、宝马、戴姆勒也纷纷往新一代PHEV(类似于中国的P1+P3串并联架构)去发展,通过发动机和电驱动的双重运用,实现了更好的电耗和效率,成本确实能够与油车相媲美。”

与此同时,围绕电驱动系统高压、高效、高速以及高功率密度等发展趋势,各大主机厂和第三方供应商围绕电驱系统的结构和材料进行革新,800V、SiC、多合一、高转速、油冷等技术加快应用,“高性能、高集成、轻量化”的量产产品越来越丰富。

智驾、智舱比拼进入新维度

电动化上半场尚未结束,但智能化下半场早已开启。

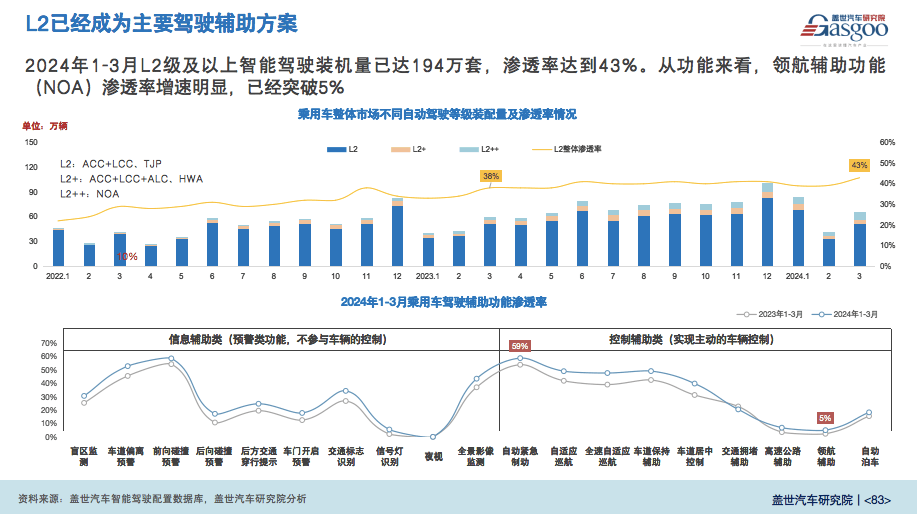

整体市场来看,L2已成为主要驾驶辅助方案。盖世汽车研究院相关统计数据显示,今年第一季度,L2级及以上智能驾驶装机量已达194万套,渗透率达到43%。

具体到新能源乘用车领域,L2渗透率更高。上述数据显示,今年1-3月,新能源乘用车市场L2级别(含L2+、L2++) 标配量达92.4万辆,市场渗透率超过53.3%。其中,20万以上价格区间车型L2渗透率均已超89%。

在盖世汽车研究院分析师看来,这一领域未来增长点会在20万以下市场,“目前可以看到的是,很多企业针对20万以下市场推出性价较高的ADAS方案。”

聚焦车企,该分析师指出,自主品牌中的新势力品牌渗透率普遍较高,新势力基本是标配,国内其他一些品牌,比如领克,比亚迪旗下的方程豹、仰望等,目前也是标配或配置比例较高。外资品牌来看,丰田L2标配车型销量最高,另外是特斯拉。

据盖世汽车研究院相关统计数据,今年1-3月,自主品牌L2总配套量为105.7万套,比亚迪以21.2万套位居榜首;外资品牌L2总配套量为87.9万套,丰田以25.5万套位居榜首,旗下主销车型大多数标配L2。

“吉利、长城、长安等自主车企以及一些主流的合资车企,目前的渗透率还是比较低的,未来增长空间还比较大。”上述分析师表示。

具体从功能来看,该分析师透露,ACC+LCC、TJP功能目前应用比较多,是主流方案,另外,领航辅助功能(NOA)渗透率增速明显,已经突破5%,“今年,NOA装配量可能会实现翻倍式增长。”

目前,城市NOA正加速落地。城市场景具有高频、刚需特征,为快速改善城市智能驾驶的体验质感,2023-2024年,以城市NOA为代表的高阶智驾功能加速落地,华为、小鹏等品牌高阶智驾车型陆续发布,多家主机厂推出落地规划。

上述分析师表示,随着搭载领航功能车型逐渐下探到15万左右的价格区间以及城市NOA的落地,2030年搭载量预计将突破850万辆。

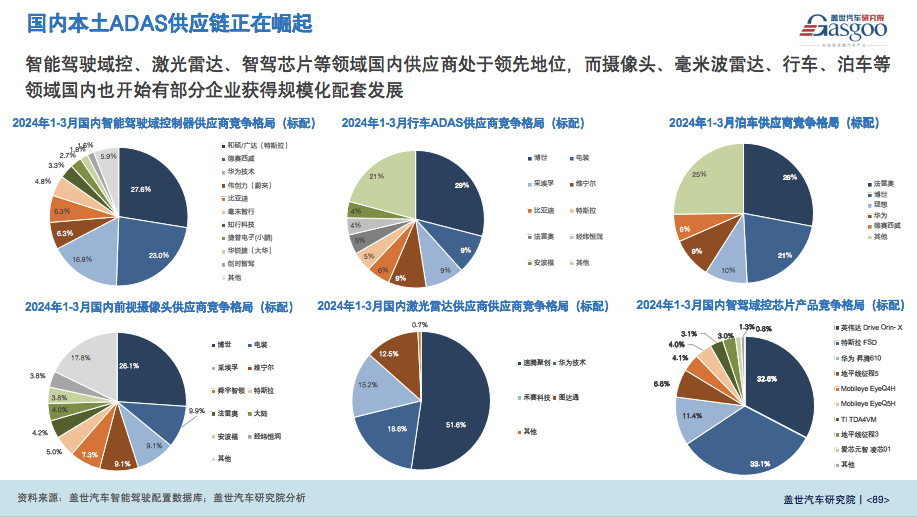

聚焦供应链,国内本土ADAS供应链正在崛起。“除掉特斯拉,我们现在的国产化程度是非常高的。”上述分析师指出。

具体来看,智能驾驶域控、激光雷达、智驾芯片等领域国内供应商处于领先地位,而摄像头、毫米波雷达、行车、泊车等领域国内也开始有部分企业获得规模化配套发展。

以激光雷达为例,目前,不少激光雷达玩家发布新产品,这些产品尺寸更加小巧,可灵活嵌入车身不同位置,舱内舱外均可安装集成,整体激光雷达芯片化技术也不断成熟,产品进入千元时代。

上述分析师表示:“结合企业财报数据来看,现在市面上激光雷达平均价格大概在3500元,如果新的产品能够做到1000元左右,且能够集成到大灯、后视镜等其它部件当中,做到更美观,且风阻更低,我们认为,激光雷达还是会有很大的发展空间。”

另盖世汽车注意到,国内Tier1厂商纷纷推出高性价比的智能驾驶解决方案。这些方案大多涵盖了行泊一体、高速NOA和城市NOA等功能,为车企提供了更加经济实惠的选择,加快智能驾驶的普及。

不容忽略的是,如今,特斯拉FSD在北美已进入商用阶段,在上述分析师看来,虽然特斯拉FSD入华尚未落地,但该事件的鲶鱼效应将形成至少三个方面的深远影响,其一是将利于特斯拉进一步发展;其二是将加速智能驾驶产业的落地进程,推动产业朝普及化方向发展;其三是将迫使竞争对手制定差异化应对策略。

当前,国内已有多家企业规划了纯视觉技术路线方案,部分已实现搭载量产,未来随着特斯拉FSD入华,纯视觉技术路线方案有望进一步得到发展。

上述分析师还指出,过去,往往是在车端堆砌传感器、芯片的数量和性能,但随着端到端特斯拉FSD入华,未来智能驾驶将直接进入一个新的竞争维度:比拼的核心将变成算力和数据。

智能驾驶之外,智能座舱如今正迎来爆发式增长,配置渗透率增长明显。据盖世汽车研究院相关统计数据显示,目前座舱内的语音交互、车联网的渗透率均超过80%,中控屏渗透率已超90%;同时,随着座舱功能的愈发丰富,座舱域控、HUD、DMS的渗透率也均有提升。

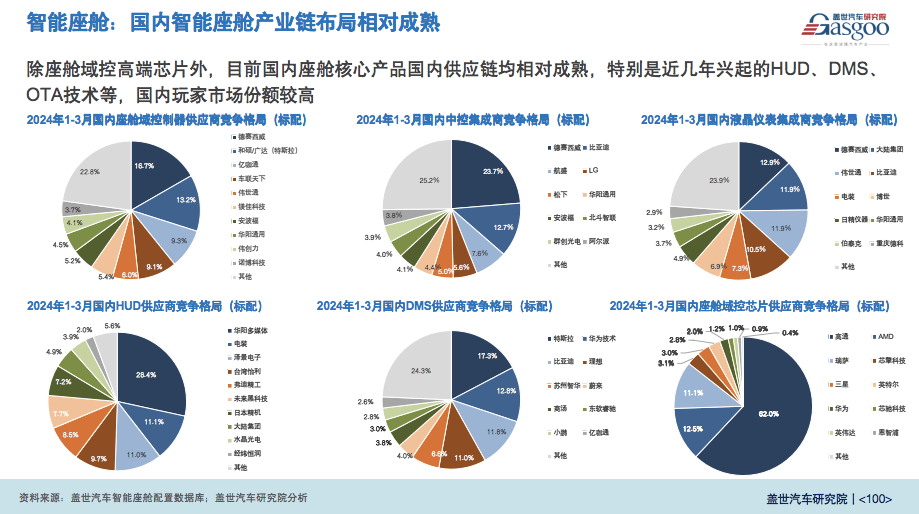

从供应链来看,除座舱域控高端芯片外,目前国内座舱核心产品国内供应链均相对成熟,特别是近几年兴起的HUD、DMS、OTA技术等,国内玩家市场份额较高。

盖世汽车还注意到,智能座舱玩家正卷向纵深。

其中一个表现是,智能座舱领域迎来单芯片舱驾融合方案的集中发布。目前已有多家厂商发布基于单芯片的舱驾融合方案,多基于高通Snapdragon Ride™ Flex SoC平台打造;博世已在国内本土适配,有望明年上车。

除此之外,车载显示多元化技术解决方案不断推向市场、电子后视镜开始规模化上车、3D HMI成为设计趋势……诸如此类的技术革新,正共同驱动座舱体验更具主动性、个性化及情感化。

盖世小结:无论身处传统汽车时代还是新汽车时代,无论是从企业层面还是国家层面审视,汽车行业的竞争最终仍需回归到供应链的较量。而从实际情况来看,供应链的卷,内涵丰富且多维,卷出了新技术,卷来了新体验,卷低了成本,也为一些企业塑造了强大的竞争力。或许,在这一赛道,本就是卷卷更“健康”。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/233162

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号