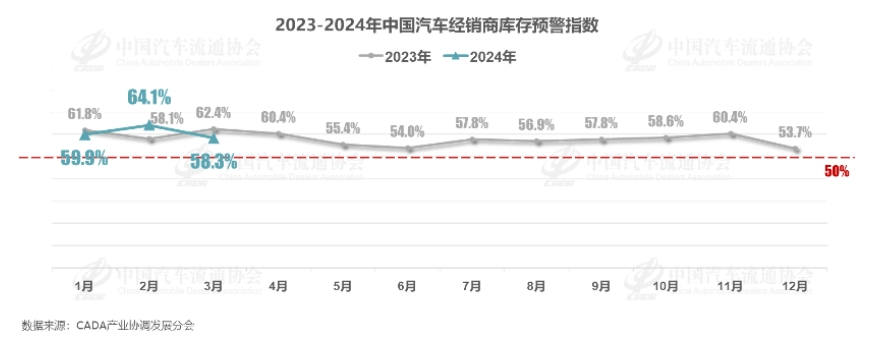

3月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示:2024年3月,中国汽车经销商库存预警指数为58.3%,同比下降4.1个百分点,环比下降5.8个百分点。库存下降的背后,跟3月车市销量回升有关。

图片来源:中国汽车流通协会

3月车市销量回升,经销商喜忧参半

春节过后,车市新一轮降价潮,多款重磅新车密集上市,各地新的促销费政策出台、春季车展等,共同推动车市关注度升温,为经销商带来一定的订单增长。

乘联会统计数据显示,3月1-24日,乘用车市场零售102.8万辆,同比去年增长11%,环比上月增长25%。新能源车市场零售49万辆,同比增长39%,环比增长84%,市场渗透率超47%。

图片来源:乘联会

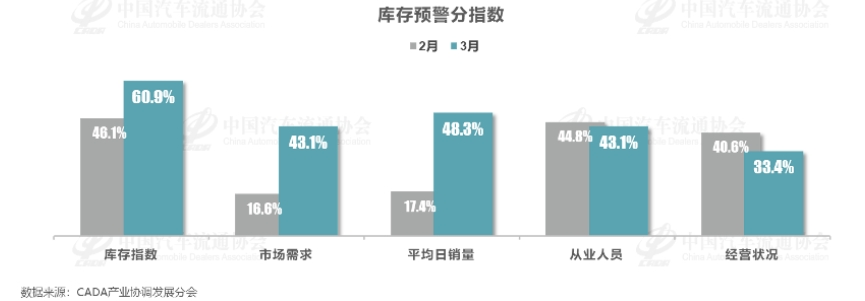

从经销商经营情况看,3月库存、市场需求、平均日销量指数环比2月均呈上升状态。不过,不太乐观的是,经销商从业人员、经营状况指数则出现环比下降。

图片来源:中国汽车流通协会

经销商经营状况的下滑,跟新一轮降价潮密切相关。2月春节假期刚过,比亚迪率先出击,推出7.98万元的秦Plus DM-i荣耀版车型,打响了2024年的价格战。进入3月,这场价格战逐步升级至白热化阶段,不仅新能源车,连传统的燃油车也在跟进降价。据盖世汽车不完全统计,截至3月12日,已超15家车企通过推出直降、保险补贴、新车降价等形式加入其中。

在此境况下,以价换量现象明显,车企及经销商盈利空间进一步压缩,盈利能力受到极大考验。

经销商一季度销量完成情况较好,近半数认为政策利好二季度终端销量

从经销商反馈数据看,1-2月销量好于预期,经销商一季度销量完成情况较好。其中,有29.3%的经销商表示可以按计划完成,有32.6%的经销商表示完成率在80%-90%,仅有9.4%的经销商任务完成率不足50%。

对于车市二季度表现,中国汽车流通协会调查显示,有29.3%的经销商认为销量同比增幅在5%左右。从目前来看,推动车市增长的因素主要体现在以下两个方面:

一是北京车展及各地车展陆续举办,叠加新车密集出台,这些将为车企及经销商聚拢更多消费关注度;

二是政策带来的拉动效应。3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,其中明确提到“开展汽车以旧换新”,上海、山东、重庆等政府以及近30多家车企积极响应,均推出以旧换新相关补贴政策。调查显示,有42.5%的经销商认为政策利好第二季度终端销量。

不过,挑战也依旧存在,一方面是消费者观望情绪较重;另一方面,行业竞争加剧,价格持续打低,产品同质化越来越严重,这就需要车企及经销商不断创新突破,提升产品竞争力及营销能力,进而提升销量。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/224876

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号