复盘跌宕起伏的2022年中国乘用车市场,我们欣喜于市场在震荡以及诸多外部不确定因素下走出的V字反弹,更是欣喜于电动汽车市场的强劲表现。参考盖世汽车的最新数据,我们研究发现,2022年我国的狭义乘用车市场相比较于2021年,增长约249万台。但是其中,电动汽车的贡献达到334万台(包含纯电、PHEV和增程式)。进一步细分来看,2022年电动汽车的销量预计达到662万台,相比于2021年的328万辆,同比增速高达102%。电动汽车的强劲表现,推动了电动汽车的渗透率在2021年15.6%的基础上实现了几乎翻倍的增长,达到了28.1%。

从电动汽车的增量来看,约70%的贡献来自于自主品牌在电动汽车领域的转型和升级,特别值得一提的是比亚迪、上汽通用五菱、吉利和广汽的突出表现。而原先被大家寄予厚望的中国造车新势力(包含蔚小理、哪吒、零跑、问界等)只是贡献了13%。特别让人唏嘘的是,对标特斯拉的中国造车新势力们,2022年和特斯拉的差距依然是肉眼可见的,特斯拉依靠Model 3和Model Y的表现,几乎达到了中国造车新势力前六名的数量之和。

并且进一步推敲数据背后的结构组成,以及中国电动汽车造车新势力在2022年的表现,我们对于他们在2023年的表现更有了许多的担忧和期待,在冰与火的苍茫中,也许他们将迎来越来越强烈的,来自市场和竞争对手的,多维度的挑战。

止步前十:并不完美的2022年

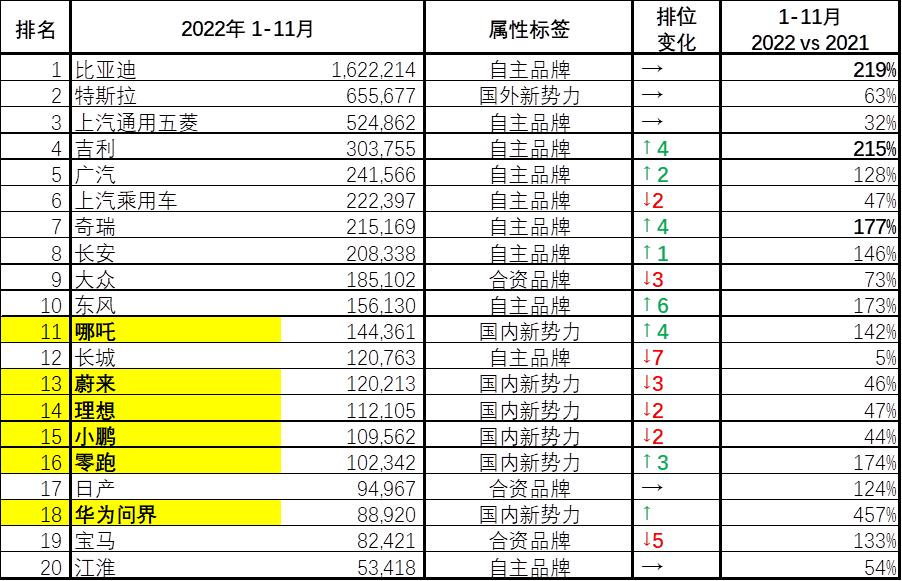

参考盖世汽车的最新数据,我们选择2022年1-11月电动汽车销量中排名前20的主机厂OEM,按照其属性给予细分。我们统计发现,自主品牌占比高达68%,(值得一提的是,比亚迪、上汽通用五菱、吉利和广汽,四家主机厂,占比就达到了50%),中国造车新势力占比达13%,国外造车新势力(仅有特斯拉)占比12%,包含大众、日产和宝马的合资品牌仅仅占到7%。

从增速来看,电动汽车市场的平均增速达到102%,但是细分来看,只有自主品牌的增速超过了平均线,达到了125%,其中比亚迪、吉利和奇瑞更是达到了接近或是超过翻一番的优异成绩。而其余的细分市场,都没有达到平均线,中国造车新势力的平均增速为82%,国外造车新势力为63%,合资品牌为72%。

我们继续细分中国造车新势力,也是出现了冰火两重天的状况。除了华为问界的异军突起,零跑和哪吒的增速超过了102%的平均线,分别达到了174%和142%。而蔚小理三家的增速都没有超过50%。

从排名来看,比亚迪、特斯拉和上汽通用五菱依然霸榜前三,令我们意外的是,中国造车新势力排名都在10名之外,排名最高的是位列11的哪吒,而蔚小理三家都出现了排名的下滑。

面对中国造车新势力纷纷止步于淘汰赛、止步于前十的,并不完美的成绩,我们有必要继续追问,背后的竞争胜负手,究竟是什么呢?

近身肉搏:竞争优势的领先趋缓

在研究报告《中国电动汽车市场:弯道超车后,直道加速还会远吗?》一文中,我们团队经研究认为,性价比高和科技感强,是电动汽车发展背后的成功密码。

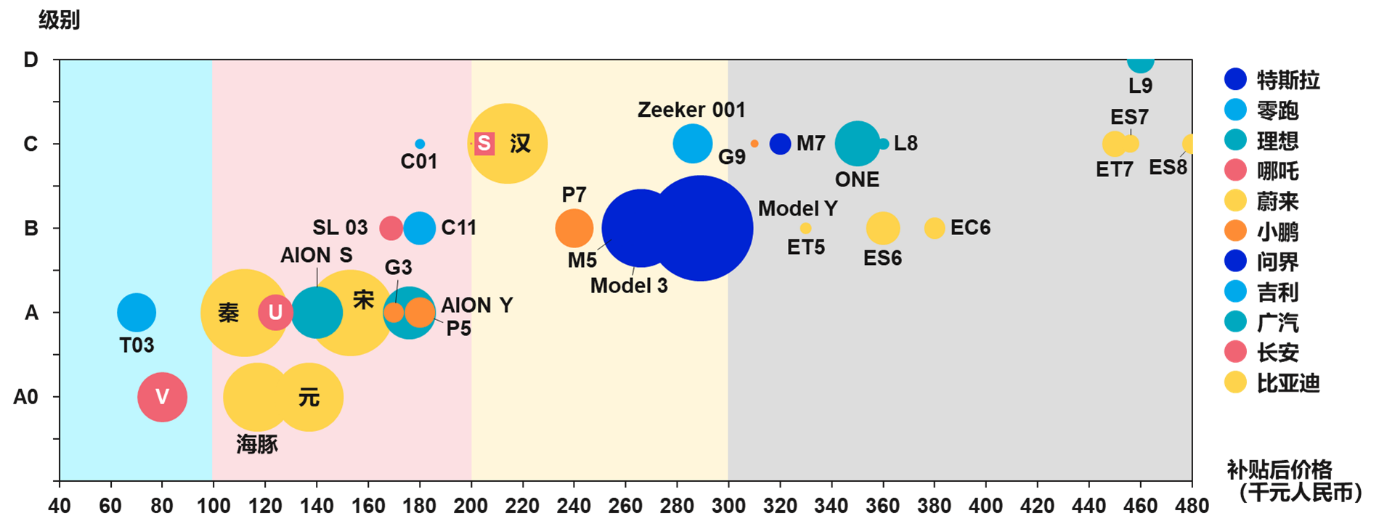

在本文的研究中,我们进一步选择了排名在电动汽车销量排行前20位中的6家中国造车新势力,分别为哪吒、蔚来、理想、小鹏、零跑和华为问界,选择了其2022年销售的21款车型,作为研究对象。同时选择了相似级别的主要竞争对手的11款车型,作为对比研究对象,包括特斯拉的两款车(Model 3和Model Y)、比亚迪的五款车(汉、宋、秦、元、海豚),以及广汽、吉利和长安的四款车。

此外,我们综合厂商公布的数据,以及汽车之家的数据汇总整理,用数学平均估算了各车型的价格、轴距,以及平均续航里程。

经过比较研究,我们认为,目前中国电动汽车市场已经出现了霸占价格区间级别的巨头,包括上汽通用五菱、比亚迪和特斯拉,而中国造车新势力在性价比(轴距与续航里程)和科技感(智能车机系统与自动驾驶功能)两方面,都已经遭遇到了竞争对手的巨大压力。

1、巨头初现:上汽通用五菱、比亚迪与特斯拉的独步当世

从价格区间来看,哪吒和零跑的主力车型(包括哪吒汽车的V和零跑汽车的T03),售价都在10万元以下,其余在售车型,基本都在15-20万的价格区间,而这个区间内,还有小鹏的G3和P5。再往上的20万-30万的区间,也仅有哪吒的S、小鹏的P7,以及问界的M5。而大部分的车型,都集中在30万以上的区间,包括理想、蔚来的全系车型,以及小鹏的G9和问界M7。

从销量的比例上来看,我们研究的6家中国造车新势力的21款车型中,10万元以下价格区间的占总量的23%,10-20万价格区间的占22%,20-30万价格区间占16%,而30万以上级别的占据了38%。

(上图中圆圈面积的大小代表其2022年销量)

结合对比研究对象我们可以看到,这6家中国造车新势力,62%的销量集中在30万元以下的级别。而在30万元以下级别中,已经出现了霸占价格区间级别的巨头。其中,10万元以下,上汽通用五菱的Mini EV以现象级的全年销冠级别的产品,成为这个区间无可置疑的王者。而在10-20万元的价格区间,则是比亚迪王朝系列以及新晋蓬勃发展的海洋系列的优势区间。而在20-30万元的价格区间,则是特斯拉的霸榜。

在30万元以上的价格区间,看似是理想和蔚来的双雄会,但是我们通过整体市场的观察可以了解到,在这个区间内,理想和蔚来正在直面竞争以奔驰、宝马和奥迪(BBA)为代表的豪华汽车品牌。

《一代宗师》中,宫宝森老爷子一直希冀于北拳南传,武学传承,他在和叶问搭手之后说,过手如登天,一步一重天。叶问答道,我想去看看高山。

经历过生死存亡的这6家中国造车新势力,也许在过去的2022年以及当下的2023年,都想去看看高山,而霸占价格区间级别的巨头们,似乎也在回响着这句话,一步,一重天!

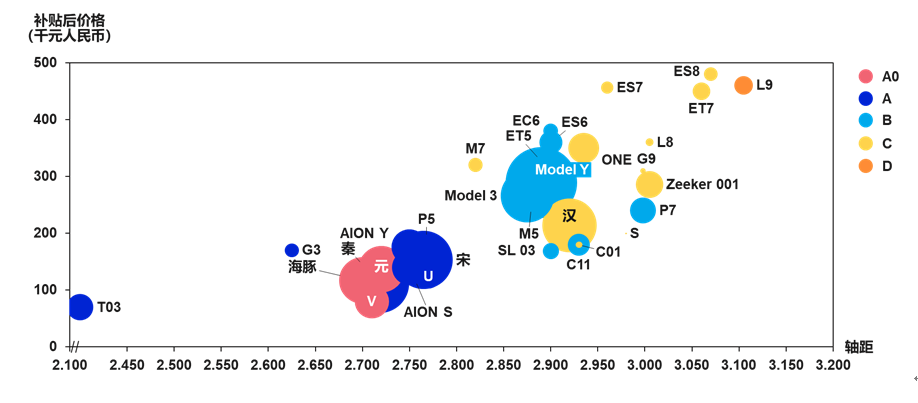

2、轴距与续航里程:性价比的优势趋缓

我们研究认为,当比较油车和电动汽车的时候,购车成本和使用成本,是电动汽车可以凸显的性价比优势。而当我们比较电动汽车的时候,我们经过消费者访谈和专家咨询,认为轴距与续航里程,是电动汽车之间性价比比较的重点指标。

在10万元以下的价格区间内,哪吒汽车的V和零跑汽车的T03,还具有些许优势,为他们赢下了一席之地。而到了10-20万的价格区间内,轴距2.7米,续航里程400-500公里已经是比亚迪和广汽埃安主力车型的基本配置。零跑C11和小鹏P5依靠着轴距和续航里程上的优势,还维持着一定的销量。但是随着长安深蓝SL03的上市,这些优势预计也将趋缓。

再往上的20-30万的区间,特斯拉几乎没有对手,比亚迪集全公司之力重点打造的汉,因为在轴距特别是续航里程上的优势,在2022年刚刚与其打个平手。这个区间内的中国造车新势力的在售车型,都没有轴距与续航里程的优势。

在30万以上的价格区间,理想和蔚来的双雄会更多在在品牌和产品定位方面做差异化竞争,但是更为熟悉中国消费者的自主品牌,已经用他们娴熟的性价比打法,开始试图进攻理想和蔚来。例如吉利在2022年新近推出的新款极氪001,其3米的轴距加上700公里以上的续航里程,已经凸显了吉利对于这个价格区间的虎视眈眈。

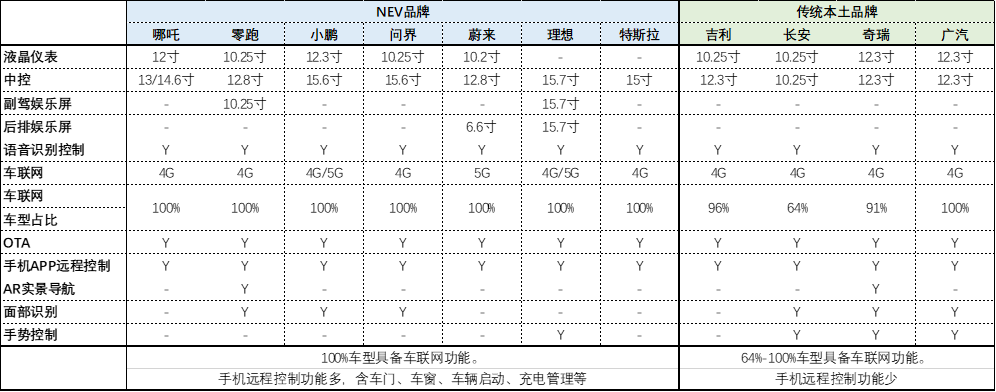

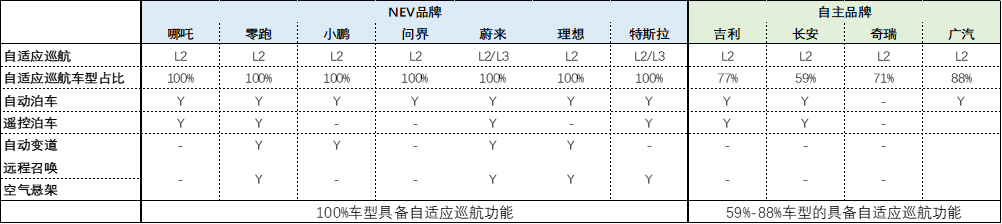

3、智能车机系统与自动驾驶功能:最后的阵地与倔强

我们研究认为,当比较油车和电动汽车的时候,电动汽车的科技感,几乎是吊打油车的存在。但是当我们比较电动汽车的时候,颇感“乱花渐欲迷人眼”的繁杂。即使经过消费者访谈和专家咨询,似乎也没有非常一致性的意见,对于“科技感”进行比较准确的描述。经过内部讨论,我们提出,智能车机系统与自动驾驶功能,是电动汽车之间科技感比较的重点指标。

在智能车机系统的比较来看,中国造车新势力凸显了其科技感的优势。比如,除了中控屏,许多中国造车新势力已经在拓展附加娱乐屏以及后排娱乐屏的应用,例如理想、蔚来、零跑等。除此之外,小鹏、问界等也在探索面部识别、手势控制等多模态交互上的应用。

整体来看,中国造车新势力更多搭载了具有联网功能的兼具多模态人机交互的车机系统,而且其搭载的屏幕尺寸更大,数量更多,同时人机交互的功能更为丰富,体验更为丝滑。但同时我们也可以看到,许多自主品牌,例如比亚迪、吉利、广汽等也在智能车机系统领域投入了大量的人力物力加以研发和应用。我们也看到,在比亚迪、吉利的极氪001,广汽埃安等车型上,已经呈现出了追赶的架势。

其次,在自动驾驶功能的应用上,中国造车新势力更多搭载了(号称)L2,以及L2+以上功能的自动驾驶,其中不乏自动泊车、自动变道等功能。而许多自主品牌在这方面会稍显逊色。

但是,本文作者之一的黄震在其2022年出版的《智能驾驶:科技创新引发的行业变革》一书中,对于蔚来、理想、小鹏三家的自动驾驶发展历程以及技术特点等都做了分析。他分析认为,在2023年许多头部的企业都会推出高速的NOA,而且更为重要的是,受制于现阶段合规性的要求,每一家的技术优势,在用户端的直观体验上,区别非常有限,甚至很难体现出来。

褪去光环:新征途上寻找自己

美团的创始人王兴,在2018年底嬉笑调侃说,2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。当时大家认为是笑话,而时过境迁,大家感慨,那是预言。

而同样的笑话或是预言,极有可能出现在2023年。刚刚经历过生死存亡,终于稳定的生产量产车型的中国造车新势力们,发现横亘在自己面前的挑战,一是求生,二是求胜。

1、求生:亏损状况几时休

相比较自主品牌,头部的中国造车新势力们,带着“创新”、“颠覆”、“再造”等等光环进入中国汽车市场,确实在过去的几年,带来了许多耳目一新的感觉,特别是在科技感的塑造上,几乎是凭借自身微弱的力量,在试图重新定义智能网联化时代的汽车,而且取得了卓越的成效,Made in China的汽车,已经以具有科技感的形象,打开了欧洲汽车市场沉重的大门。

但是回到企业的基本面,我们必须要承认,几乎所有的中国造车新势力们,都是在亏损。(由于2022年的财务尚未公布),我们选择蔚来、理想和小鹏2018-2021年,以及2022年前三季度的财务表现来看,他们都是亏损的情况。理想接近于盈亏平衡,但是小鹏的亏损正在拉大。

而且以蔚小理为代表的头部中国造车新势力们,前期在研发、制造等方面投入了巨大的资金,在短期内的亏损状态是无法避免的。以特斯拉为例,其直到2020年第一季度才开始盈利,彼时特斯拉的大部分收入来源还是谈积分,真正依靠汽车生产制造和销售产生利润,也只是从2021年第二季度开始。但是至此之后,特斯拉不断扩大的销售规模,支撑着稳定上涨的营收与利润,保驾护航其连续两年实现盈利。

我们用同样的逻辑观察蔚小理,2022年的销售目标,分别是理想-20万(之后调整到17万);蔚来-15万;小鹏-25万(20万),以我们最新掌握的数据来看,都没有达到其既定目标。

当光环褪去,回到销量增长与财务报表,也许生存的问题,几时达到盈亏平衡点的问题,会是喧嚣背后,隐隐但越来越清晰的疼痛。

2、求胜:下半场的哨声已经吹响

在上文中我们已经提到,中国造车新势力们,在各个价格区间都已经遇到了非常强劲的对手,而且其在性价比(轴距与续航里程)和科技感(智能车机系统与自动驾驶功能)两方面,都已经遭遇到了竞争对手的巨大压力。

我们认为,相比较更有积累和底蕴的自主品牌,中国造车新势力们在2023年开始的肉搏战中,首先将面临产品(包括换代、新产品推出等)以及供应链方面的挑战。虽然许多专家学者们认为,智能化将会是电动汽车下半场的焦点所在,但我们通过观察和研究认为,智能化的胜负还是中期的搏杀,而产品和供应链方面的挑战,将是未来12-18个月内的生死存亡。

在刚刚过去的2022年,不少中国造车新势力们已经在产品(包括换代、新产品推出等)方面遇到了不少的冲击,甚至很多错误都影响了新车的销售,乃至于进一步造成内部组织方面的些许动荡。而在供应链方面,由于其聚焦和积累更多在智能化领域,但是在电池、电机、内饰等领域,还是需要依靠供应商的共同协作。而这样的合作基础,很大程度上源于彼此对于未来销量前景的“诗和远方”。当激情褪去,留下繁杂而重复的日常生活点滴,是否大家都还依然保持少年般的不顾一切,此时此刻,许多人其实已经纠结甚至开始不安。

而且,不要忘了榜单上一众自主品牌们,上汽、东风、长城,他们正在推出自己的电动汽车品牌,希望重振辉煌,而且,(许多行业前辈反复叮嘱我们),不要忘了暂时落后的合资品牌们,当他们开始静心研究中国汽车市场,仔细推敲中国消费者的喜好,也许他们会给行业带来新的冲击,而且,中国汽车市场,是他们无法输掉的核心市场。

中国球迷最为伤心的时刻,就是听到电视里(手机、Pad)里面传来多么熟悉的声音“留给中国足球的时间已经不多了。”,而现在这声“时间已经不多了”,正在越来越清晰的呐喊在中国汽车行业,给到中国造车新势力们,也给到自主品牌。

也许华丽的辞藻最终还是会回归到平常但又包含深情的背影,中国造车新势力们,他们也许终将褪去身上耀眼的铠甲,回归成为“自主品牌”,在性价比和科技感的框架下,构建产品和供应链的优势,在销量和财务报表的残酷下,砥砺前行。

而这,何尝不是下一轮爆发前的,蜕变与重生。

(作者任职于佛吉亚(中国)汽车座椅业务)

来源:盖世汽车

作者:童玲、周莹霞、周玖、黄震

本文地址:https://www.d1ev.com/news/shichang/193298

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号