全国乘用车信息联席会秘书长崔东树从当前乘用车市场的运行情况、区域市场的乘用车需求以及未来乘用车发展趋势三个方面,对2022年全国乘用车产销情况和区域潜能进行了分析和预测。

国内新能源汽车市场强势增长

过去一百年多年来美系、欧系、日系、韩系相继登上历史舞台,成为传统燃油车市场上的强者;而近两年来,随着汽车电动化、智能化浪潮的席卷,中国品牌汽车迎来了世界新变局下崛起的机遇,强势增长。

“2022年中国车市表现日益优秀,中国汽车销量占到全球总销量32%的份额,在全球汽车市场的地位也得到进一步提升。而疫情前后的欧美市场总体的需求相对疲软,呈现一定的压力。”崔东树分析指出。

一方面,在芯片供给等因素影响下,欧美汽车厂家、经销商总体的库存从370万水平降到了120万规模,供给不足带动新车的销售价格明显上涨,从2019年的3.5万美元的水平上升到2021年的4.2万美元的水平,二手车的价格也从过去的2万美元上升到了2.8万美元左右的水平。

另一方面,2022年全球新能源汽车呈现全面蓬勃发展的局面。今年1-9月份,全球新能源汽车销量达到998万辆,其中插混和纯电动汽车销量达到722万辆。得益于销量的快速增长,今年9月,全球新能源汽车占比已经达到了15%,纯电动汽车占比达到11.2%,插电混动汽车占比达到3.7%。

在蓬勃发展的全球新能源市场中,中国新能源汽车销量一骑绝尘。

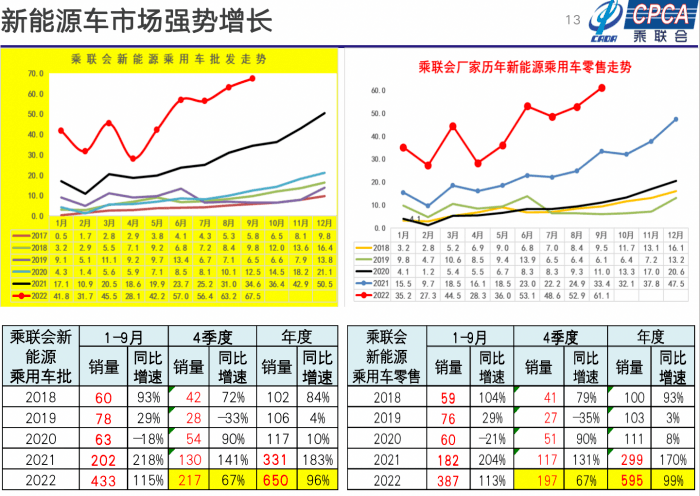

乘联会数据显示,今年10月国内新能源乘用车零售销量达到55.6万辆,同比增长75.2%,零售渗透率30.2%,较2021年10月18.5%的渗透率提升11个百分点;1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%。

在新能源汽车高速增长以及车购税减半政策的带动下,1-10月,国内乘用车销量累计零售1671.6万辆,同比增长3%。6-10月,2.0升及以下排量乘用车销量约652.3万辆,与政策实施前的1-5月份相比,环比增长20.6%。

不过,随着产能的提升,中国车市出现了供给大幅高于需求的状况,库存的快速回升,给市场运行带来较大的压力。

“目前国内车市的运行严重低于预期,仅有38%的从业人员看好11月份的销量,现在来看压力可能更为巨大。”崔东树分析指出,“整个车市尤其是传统燃油车的走势相对疲软,预计传统燃油车在2022年全年会出现零增长的情况。”

尽管传统燃油车走弱,但崔东树认为新能源车市场目前仍然呈现强势高增长的特征,预计今年全年能够实现650万辆的批发规模;零售量也有望达到590万辆,出口达到60万辆。

增、换购成为增长主力

在消费端,新能源汽车高增长的特征则体现了增、换购正成为当前汽车市场的增长主力。

“新购占比已经从2016年的70%下降到2022年45%,换购的比例则从23%增长到41%,而增购比例也从7%增长到14%。”崔东树表示。

尤其是2020年以来,增购市场爆发式增长,部分家庭增购小、微型电动车形成了新能源汽车销量结构性的增长特征,5万元以下的新能源车型爆发式增长,到今年四季度,5万元以下车型的占比已经达到3.3%。

“另外一个增长极是高端新能源车型,30万元以上车型呈现了持续的高增长状态,40万元以上车型表现也极其优秀。”崔东树表示。

从区域来看,全国车市呈现均衡性增长的态势。随着消费升级和购买力提升,各地的新能源车市场的增长空间极其巨大,尤其在中小城市,新能源汽车有较好的发展空间。

“今年以来,北京、上海等地新能源汽车增长乏力,1-10月北京新能源汽车销量同比增长22%,而上海同比下滑19%,而非限行限购城市新能源汽车增长率都达到了120%。”崔东树进一步指出。

面向未来,崔东树认为,国内乘用车市场发展的趋势与中国人口结构密切相关。

“目前正处于人口和婚姻的断崖式下降期的起点,每年新增的购车人口比上一年持续减少,这是从人口角度预测未来车市发展状态;但从拉动消费的趋势来看,未来汽车消费的增长动力主要是女性购车跟中老年人购车。”崔东树表示。

当下,中国车市最大的特征之一是家庭第二辆车的需求较大,尤其女性驾驶员人数快速增长也带动了家庭第二辆车的需求大幅增长。

与此同时,中老年驾驶员数量快速增长,50-60岁的驾驶员将达到7000万的规模,快速增长的中老年驾驶员对车市的拉动非常明显。

“去年中国机动车保有量已经达到了3.95亿辆,今年前三季度已经达到4.12亿辆的规模,按照每年4000万辆的更新速度,2021年2700万辆的销量还远远没有达到新车销量峰值,这也意味着未来几年新能源汽车和整个车市必然呈现新一轮爆发式增长。”崔东树最后表示,“我们对中国汽车消费充满着信心,中国车市和中国汽车工业将会获得良好的发展。”

来源:第一电动网

作者:王飞

本文地址:https://www.d1ev.com/news/shichang/191220

本文版权为第一电动网(www.d1ev.com)所有,未经书面授权,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编、以其他任何方式使用上述内容或建立镜像。违反者将被依法追究法律责任。

版权合作及网站合作电话:17001180190

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号