10月,国内疫情多点爆发,经销商经营和消费者出行受阻,市场表现不及预期。全月狭义乘用车零售184.3万辆,同比增长7.5%,环比下降4.2%。受头部厂商调整影响,新能源零售55.5万辆,同比增长74.9%,环比下降9.2%,渗透率30.1%。

11月疫情影响持续扩大,消费鼓励政策作用发挥受限,车市难以快速恢复。而新能源厂商抢抓政策红利,有望走出分化行情。

一、厂商销售动向

11月中旬乘用车总体市场折扣率约为14.5%,整体让利水平相比上月(14.2%)略降,终端经营压力加大。据11月零售目标调研显示,占总体市场约八成左右的厂商同比增长约5%,初步推算本月狭义乘用车零售市场在186.0万辆左右,同比增长2.4%,其中新能源零售在60.0万辆左右,同比增长58.5%,渗透率约32.3%。

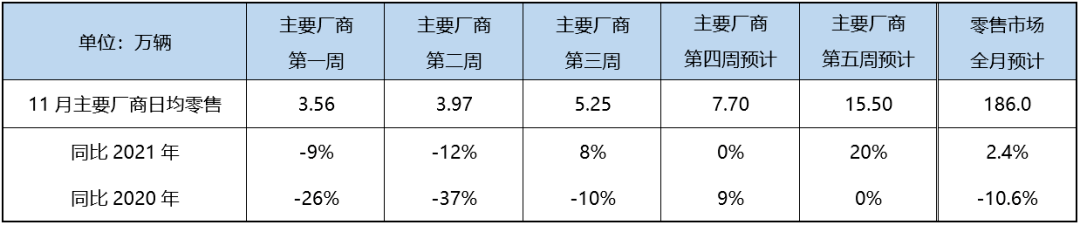

二、周度走势推算

11月以来,新增感染者数量持续增加,河南等汽车消费大省受到严重影响,主要厂商零售第一、二、三周的日均同比分别为-9%、-12%、8%。临近年末,各地汽车补贴政策再次升温,尤其是前期疫情压抑地区,预计第四周市场同比去年持平。考虑到促消费政策到期前厂商加紧完成年度销售任务,第五周进入月末冲量阶段,由于去年同期受芯片短缺影响基数较低,预计日均零售同比将达到20%左右。综合估算11月零售将达到186.0万辆。

三、11月市场逆季节性走弱

1-10月社会消费品零售总额同比增长0.6%,其中汽车类消费品同比增长0.8%,虽然增速有所回落,但总体保持恢复态势。原定于9月末举办的天津车展于11月中旬顺利开幕,为车市增添热度。但随着疫情的发酵,呈现出“波及范围广、传播链复杂、持续时间长、清零难度大”的特点,广东、重庆、北京等汽车消费强势区域新增病例规模达新高,当地车市受到抑制作用。在此背景下,燃油车购置税减半政策对车市的拉动力度明显减弱,车市难与往年年底旺季表现保持一致。

随着产品力的提升以及消费者接受度的提高,新能源车需求相对坚挺。特斯拉、比亚迪等产能的扩张为年底的新能源车销量上涨提供了稳定支撑,主流产品交付周期缩短,供不应求的局面持续改善。随着年底的新能源补贴到期,新能源厂商纷纷促销加码,特斯拉官宣降价并推出多项优惠措施,福特电马、问界、零跑等品牌也迅速跟进。比亚迪综合考虑新能源补贴政策终止、电池主要原材料价格上涨,已提前官宣明年的涨价策略,努力为明年积累订单。

综上,11月狭义乘用车零售销量预计186.0万辆,同比增长2.4%,环比增长0.9%;其中新能源零售销量预计60.0万辆,同比增长58.5%,环比增长8.2%,渗透率32.3%。

来源:乘联会

来源:第一电动网

作者:王鸣幽

本文地址:https://www.d1ev.com/news/shichang/190103

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号