在新能源汽车迅猛发展、上游原材料大幅涨价以及“欧盟电池最新法案”等多重因素驱动下,动力电池回收行业今年以来开始升温,资本、车企、电池生产商逐渐涌入电池回收赛道,电池回收企业更是成为了合作中的“香饽饽”。

根据天风证券预测,在中性预期下,预计2030年我国动力电池回收的市场总规模将达到758.4亿元,乐观情形下,2030年动力电池梯次+再生利用市场总规模则有望达到1048.9亿元。千亿市场风起,动力电池回收从不被重视的 “破烂儿”行业将变成未来的一片新蓝海。

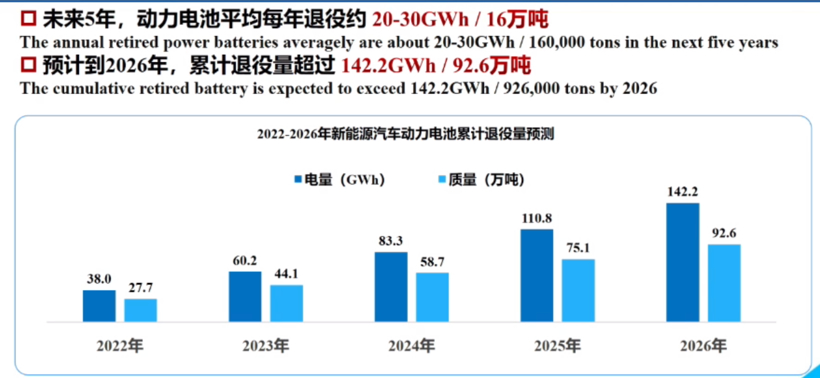

年均20GWh退役电池与高度失衡的资源布局

根据公安部统计的数据,截至今年6月底,我国新能源汽车保有量已经突破千万,达到1001万辆,其中纯电动汽车保有量810.4万辆,占总量的80.93%。此外,新能源汽车销量还在成倍增长,业内诸多观点认为,今年新能源乘用车销量将超过600万辆。

在新能源汽车快速增长以及规模越来越大的情况下,退役动力电池的数量也会随之增加。国家溯源管理平台预测数据显示,未来3-5年,我国动力电池平均每年退役量将达到20-30GWh,2026年累计退役量达到142GWh,且根据前几年三元电池装车较多的情况,三元电池的退役量将会逐年提升。

图片来源:国家溯源管理平台预测数据截图

众所周知,新能源汽车与燃油车相比最大的区别在于动力电池的存在,且动力电池由很多金属原材料及化学物质制成,比如锂、镍、钴、锰等,如果不对动力电池进行正规回收,那么散乱的动力电池很有可能对大气、土壤、河流等环境造成污染,因此在当下,动力电池回收便产生了发展的意义。

除此之外,去年以来上游原材料价格上涨也使得产业发展开始关注电池回收。今年2月,面对锂资源“一货难求”,工信部副部长辛国斌就曾表示,一方面要强化资源保障,着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度;另一方面要健全动力电池回收利用体系,支持高效拆解、再生利用等技术攻关,不断提高回收比率和资源利用效率。

值得注意的是,发展动力电池回收从长远来看还具备重要的战略意义,原因在于汽车全面电动化将带来大量矿产资源的消耗,其中对锂、镍和钴等资源消耗显著,而根据相关数据统计,现阶段全球锂矿资源约70%的储量分布在智利和澳大利亚,75%的镍储量分布在印巴澳三国,超过半数的钴储量集中在刚果,我国虽然相关资源也在开发,但对外依存度仍然较大。

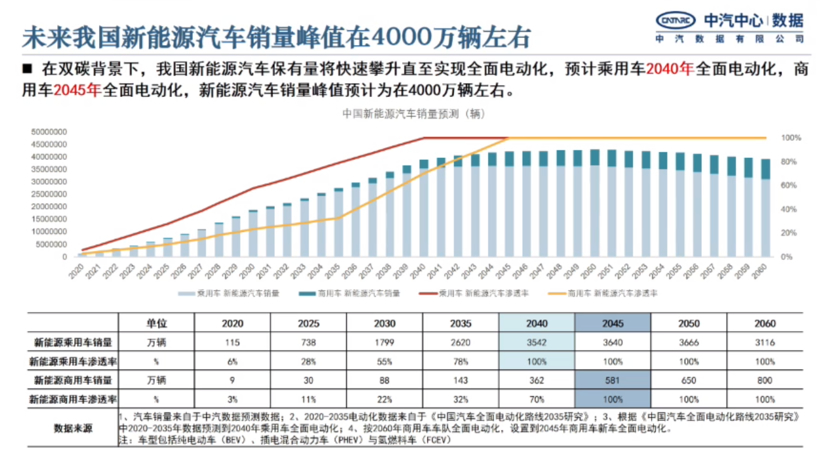

根据中汽研预测数据,预计2040年我国将实现乘用车全面电动化,商用车2045年全面电动化,新能源汽车销量峰值预计在4000万辆左右,而这也将使动力电池锂、镍、钴资源需求迎来快速上涨,到2035年,我国新能源汽车对锂、镍、钴的需求量将分别达到72万吨、44万吨和5.3万吨,如不采取应对措施,我国新能源汽车发展将会面临锂、钴资源等供不应求的风险。而国外储量虽然丰富,但届时全球电动化市场发展也将会达到一定体量,如果对外仍然依存,还将面临政治地缘的风险。

图片来源:中汽中心数据截图

中国汽车技术研究中心有限公司首席专家赵冬昶表示,从资源保障角度来讲,在产业发展的前中期,电池优化策略(钠离子电池使用、低钴电池使用)有较好的降风险效果;而在中后期,电池再生回收水平提升的降风险效果会更好,提升电池再生回收水平对于应对我国资源风险意义重大。

千亿规模市场下,多路玩家涌入

或是去年以来上游原材料持续涨价,又或是电池回收的战略意义凸显驱动,今年以来,车企、电池生产商、电池回收利用企业的相关动作频繁。

今年4月,比亚迪在浙江台州成立了台州弗迪电池有限公司,由比亚迪间接全资持股,该公司经营范围除电池制造销售以外,还包括新能源汽车废旧动力电池回收及梯次利用、新材料技术研发等。

5月,宝马集团宣布与华友循环携手在新能源汽车领域,打造动力电池材料闭环回收与梯次利用的合作模式,实现国产电动车动力电池原材料闭环回收,并将分解后的原材料,例如镍、钴、锂等,提供给宝马的电池供应商,用于生产全新动力电池,实现动力电池原材料的闭环管理。

图片来源:宝马集团

宝马集团大中华区总裁兼首席执行官高乐表示,“动力电池原材料等自然资源日益减少,相关大宗商品价格高企。在此背景下,我们尤其需要贯彻循环理念,增加再利用材料的使用,减少对珍稀原材料的依赖,降低原材料采购成本,实现生态效益与经济效益的最大化,支持中国双碳目标的实现。”

除上述以外,广汽埃安与赣锋锂业于今年8月达成战略合作,双方将从动力电池最上游材料端展开合作,持续探讨在锂资源开发、中游锂盐深加工及废旧电池综合回收利用各层面的深入合作。

图片来源:广汽集团

同月,东风柳州汽车还与博世科建立战略合作关系,共同签署了《新能源电池回收利用战略合作框架协议》,根据协议,东风柳汽将其符合博世科回收标准的废旧电芯、模组、极片、退役动力电池包交由博世科处置,共同建立废旧动力电池回收网络。

车企之外,动力电池生产商及回收企业也在积极布局。宁德时代在2015年收购邦普循环切入动力电池回收赛道。目前,邦普循环子公司湖南邦普的工厂仍是中国最大的动力电池回收基地。去年10月,宁德时代发布公告称,其拟投资金额不超过人民币320亿元,于湖北宜昌建设宁德时代邦普一体化新能源产业项目,布局动力电池回收领域。此外,宁德时代今年年初发布的换电品牌EVOGO将便于动力电池实现闭环回收。

国轩高科也是电池回收领域的主要布局者之一,目前国轩高科已在合肥庐江布局锂电池回收产线,并在合肥肥东布局了包括动力电池上游原材料及电池回收在内的生产基地。2021年11月,国轩高科旗下的合肥国轩高科动力能源有限公司还入选了工信部废旧动力蓄电池综合利用行业规范条件企业名单。

作为动力电池回收领域的龙头企业,格林美从去年到今年,先后与亿纬锂能、孚能科技、容百科技等上下游企业签署了“定向循环利用”战略合作协议,即电池厂商将废电池及电池废料交给格林美,格林美进行绿色提取和处理后,生产出三元前驱体或正极材料作为原料再交给电池厂。

据格林美股份有限公司集团副总张宇平介绍,目前格林美已与全球570家头部车企和电池企业达成了合作,并在武汉、荆门、无锡、天津、深圳等地设置了动力再生基地,覆盖新能源汽车保有量集中区域,就近回收利用。

目前,动力电池回收领域已吸引了不少企业争相入局。据不完全统计,截至2022年8月,全国现有与拟新建的废锂离子动力电池回收处理企业有59家,规划建设动力电池处理环评批复产能达193万吨,企业规划处理产能超400万吨。

回收难拆解难,产业发展尚处起步

虽然前景指向千亿市场,且诸多企业在争相入局,但眼下,动力电池回收还没有发展至成熟阶段。“现在动力电池回收利用距离成熟还早得很,我们现在还处于产业比较初级的阶段。”日前,张宇平在2022年世界新能源汽车大会上如是说。

据了解,我国废旧动力电池从2018年、2019年开始进入报废快速增长期,2020年,我国累计退役动力电池达到25GWh(约20万吨),预计2025年将达到116GWh(100万吨)。

据生态环境部固体废物与化学品管理技术中心总工程师韦洪莲在世界新能源汽车大会上分析,虽然我国动力电池回收已历经一段时间发展,但当前废动力电池通过正规途径回收的量还比较低,且集中在深圳、合肥、北京等新能源汽车推广力度较大的城市。与此同时,动力电池现阶段回收主要来源于研发试验和生产制造产生的废动力电池,真正从新能源汽车上回收的退役电池还很少。

究其原因,当前的现状与动力电池回收难不无关系。据了解,2021年,工信部等部门印发了《新能源汽车动力蓄电池梯次利用管理办法》,明确落实了生产者责任延伸制度,规定由汽车生产企业承担动力蓄电池回收的主体责任。

相关数据显示,目前全国新能源汽车生产企业在31个省(市)设立了13000+个动力电池回收服务网点,而这些网点主要依托于4S店存在,业内有分析认为,这些车企可能具备相对完整的回收路径,但当前大多数还仅停留在回收概念状态。

除了回收难,当前动力电池回收还存在拆解难的问题。“如果前端电池生产企业开发了太多像CTC、CTP的电池包,研究怎样将电池做的牢固,打造一个可靠的盾,那么对回收拆解企业来讲,头等大事就是怎样用更锐利的矛来破解电池包,来高效且精益化地回收。”张宇平日前表示,当前多种多样的电池结构给回收拆解带来了难题,且在此情况下,回收产线做到智能化拆解的难度和成本也比较高。

图片来源:长城汽车

除了回收难、拆解难以外,在张宇平看来,回收产业还面临梯次难、资源高效回收难以及安全环保管控难,他认为,动力电池再生这一全生命周期价值链不是由电池回收企业单独打造,而是应该由产业链上游与下游形成合作共生生态圈共同发展。

韦洪莲和张宇平存在相似看法,他在上述论坛上建议,要贯彻落实《生产者责任延伸制度推行方案》,强化动力电池生产企业对电池回收处理的责任,推进动力电池目标回收制。同时建议加快推动动力电池出厂规格尺寸的统一,便于拆解回收利用。

对于动力电池回收服务网点的建设,韦洪莲建议要推动网点建设标准、回收利用标准、梯次利用设计指南等国家标准的制定,设计电池统一的回收利用流程,要求各企业严格按照流程实施。

来源:盖世汽车

作者:Nicole

本文地址:https://www.d1ev.com/news/shichang/184434

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号