芯片断供殷鉴不远,全球Tier 1汽车电子厂愈加热衷于提前备货。

据集微网报道,业内人士表示,车用PCB厂商近期接单大幅转强,主要在于目前PCB厂受到IT、通讯产业强劲需求带动,高阶制程产能吃紧,Tier 1汽车电子厂考虑缺芯片的前车之鉴,加紧加速下单汽车板,以备芯片问题解决后快速投产。另有行业人士表示,新能源汽车等相关产品的PCB订单需求增量很大,其订单交付从原本的半月期已延长至一个半月,部分订单排至第二季度。

近期铜价不断攀升更为这一缺货焦虑添了一把火。业内人士认为,汽车PCB订单涌入的主要原因还包括全球铜价上涨,车厂为提前锁定成本快速向供应商下单。

PCB上游重要原材料覆铜板早已启动涨价周期。据数据显示,去年Q4短短三个月内覆铜板价格上涨了7次,涨幅空间达25%-30%,且交期也拉长至数周。

特斯拉带动单车 PCB 价值量飙升

一直以来,通信、计算机、消费电子是PCB的主要应用方向。而汽车电动化、智能化不断深入,汽车电子占整车成本比例突增,单车 PCB 价值量随之上升,汽车板有望成为PCB公司新的业绩增长点。

特斯拉的带动作用不可忽视。兴业证券12月27日发布研报称,特斯拉对于整车架构进行了升级,包括大量使用PCB板来减少线束的使用量。Model 3的PCB总价值量超过2500人民币,大幅超过普通燃油车的400人民币的水平。未来PCB替代线束将是长期趋势,看好车载PCB核心标的世运电路和景旺电子。

该机构进一步表示,基于我国政策目标的预期,叠加特斯拉国产化推进,以及单辆新能源汽车的PCB用量较普通燃油车用量提升数倍,未来5年我国新能源汽车用PCB产值年复合增长率有望超过20%。

供应链厂商迎机遇

开源证券此前发布研报称,全球PCB市场呈现“周期+成长”的属性,汽车销量回暖、汽车电子化与新能源车渗透趋势共振将带动车用PCB市场快速扩容,预计2020-2022年全球车用PCB市场空间分别达到505.5/591.8/673.9亿元。台资企业占汽车板供应份额达到29%,而内资厂商占比仅为10%,内资厂商将加速汽车类PCB产品的配套。

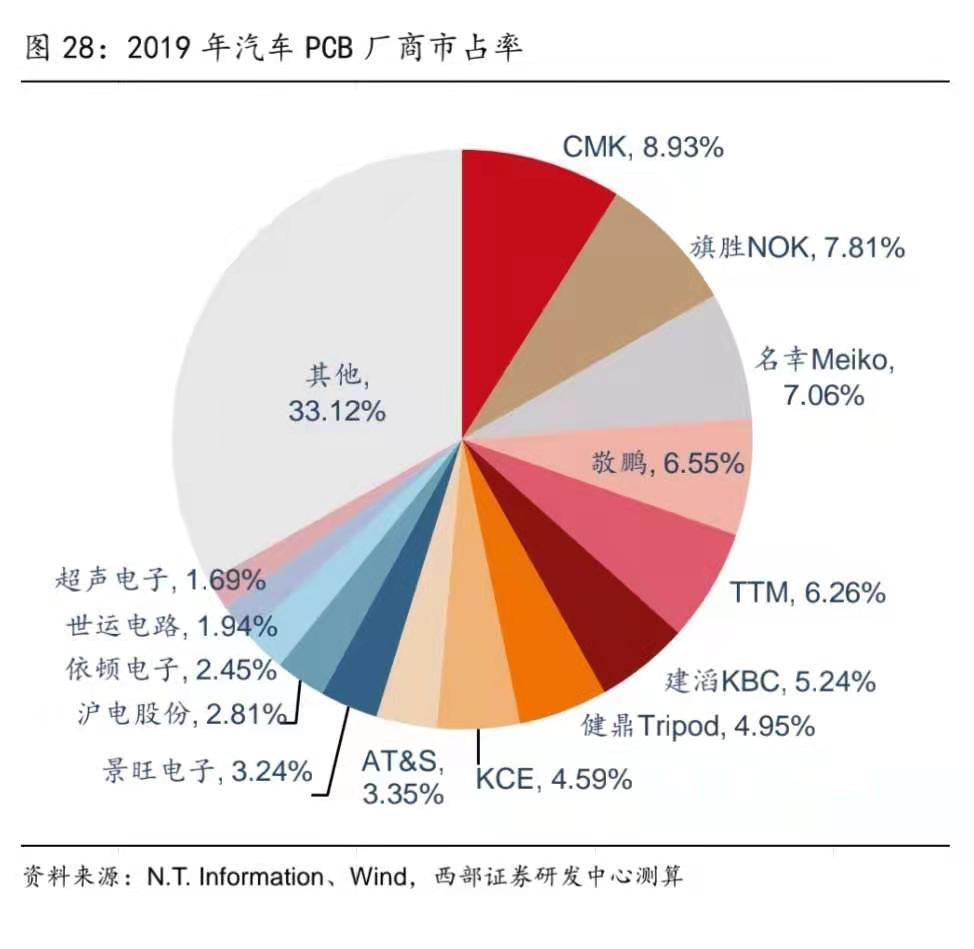

以2019年各公司汽车PCB营收来计算,市场集中度较低,排名第一的CMK,仅占全球汽车PCB产值的9%,前十名合计仅有58%。这主要由环保限制扩产、定制化程度高、客户黏度较强等多种因素导致。而早早切入特斯拉产业链的A股公司将占据优势地位。

从2019年汽车PCB厂商市占率来看,大陆汽车PCB厂商主要包括景旺电子、沪电股份、依顿电子、世运电路、超声电子。其中,世运电路和沪电股份的客户均包含特斯拉。

来源:科创板日报

本文地址:https://www.d1ev.com/news/shichang/138452

以上内容转载自科创板日报,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号