动力电池行业表面风平浪静,实则暗流涌动,中外动力电池企业之间的竞争因为政策的逐渐开放,也变得更直接了一些。

根据韩国 SNE Research 整理的今年上半年全球动力电池企业市场占有率数据,宁德时代为 23.5%,由此前的第一下滑至第二名,LG 化学(下面简称 LG)以 24.6% 的市场占有率反超宁德登顶第一。

这也是 LG 今年第二次超过宁德时代。早在今年第一季度的时候,LG 就已经凭借 27.1% 的市场份额已经完成了对宁德时代的超越。

第一季度的行情很大程度上是因为宁德时代受到了国内疫情的影响,不过国内的疫情3 月以后已经趋于稳定,相反国外的疫情影响却在扩大,基于这种情况本以为宁德时代会因此重回第一,但 LG 却再次卫冕。

此消彼长之间,一方面反映出来的是海外动力电池的市场变化,另一方面也可以感受到国内市场的变化。

我们不妨从动力电池企业的这些变化,来看看 LG 的领先是否具有可持续性,宁德时代潜在的风险以及宁德时代能否重回巅峰。

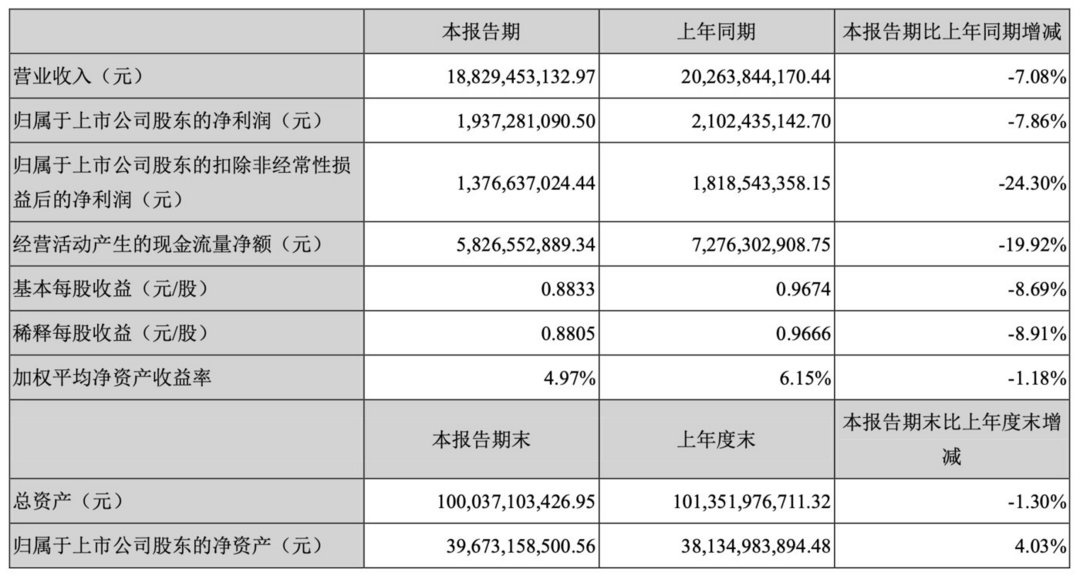

8 月 26 日,宁德时代发布 2020 年上半年度财务报告。报告显示,宁德时代营业收入达 188.29 亿元,同比下降 7.08%;归属于上市公司股东的净利润为 19.37 亿元,同比下滑 7.86%。

对于业绩的滑坡,宁德时代在其报告中指出,因宏观经济受新冠肺炎疫情冲击、市场需求严重下滑,导致新能源汽车产销量同比大幅下降,进而导致公司动力电池销售收入减少。

收入的减少对应的就是装机量的下滑,先看一下 SNE Research 统计的全球上半年的动力电池的装机量。

电池厂商装机量占比LG 化学10.5 GWh24.6%宁德时代10 GWh23.4%三星 SDI2.6 GWh6.1%松下8.7 GWh20.4%SKI1.7 GWh3.9%比亚迪2.6 GWh6.1%总装机量42.6 GWh-

从统计的信息来看,韩国三大动力电池企业 LG、三星、SKI 合计装机量为 14.8 GWh,相比去年同期的 7.7 GWh 增长了接近一倍,合计市占率提高至 34.5%。

而宁德时代、比亚迪、国轩高科、松下等在内的中日两国主要动力电池企业装机量却都出现了不同程度的下滑。宁德时代上半年的装机量为 10 GWh,同比下降 28.1%。

三星与 SKI 也以 2.6 GWh 及 1.7 GWh 位居装机量第四名及第六名。其中 LG 上半年装机量为 10.5 GWh,相比去年同期增长约 82.8%。

从全球的主机厂装机量来看,特斯拉依然是 LG 装机量提升的核心保障。

而根据 GGII 数据显示,国内的上半年装机量情况也不容乐观。

电池厂商装机量占比宁德时代5.75 GWh43.6%LG 化学2.51 GWh18.9%松下0.36 GWh2.7%比亚迪1.97 GWh14.8%中航锂电0.76 GWh5.7%国轩高科0.48 GWh3.6%塔菲尔0.23 GWh1.7%力神0.19 GWh1.4%天津捷威0.14 GWh1.0%

从全球的份额来看,LG、宁德时代以及松下三家企业上半年市占率已经达到了 68.5%,而且从这几家厂商配套的车企数量来看,属于比较分散的,比如 LG 分别向通用、戴姆勒、特斯拉、上汽、沃尔沃和雷诺等主机厂供应电池,而多家头部知名车企都在选择 LG 这点也可以看出,动力电池市场也开始逐步向头部企业聚集。

国内市场宁德时代依旧稳坐第一,但形势已经悄然变化,在 2020 年上半年中国市场排名前 10 的企业中,仅有 LG、中航锂电、松下、塔菲尔实现了同比增长,其余企业均是不同程度的下滑。

外资电池企业 LG、松下在特斯拉和丰田交付量的带动下,在中国市场实现装机量大幅增长,如今二者更是跻身中国动力电池企业排名前十的阵营。

LG 在国内已经超过了比亚迪,排在了第二位,从这里可以看出,外资动力电池企业在国内政策逐渐开放以后,正在加速向内渗透。

带来的影响则有两个,第一个是拥有技术优势的 LG 会进一步蚕食宁德时代建立的高端动力电池市场份额;第二个是 LG 加快在国内的工厂建设后,可以进一步在价格上形成优势,反过来对于宁德时代来说价格长板则会被缩短。

此消彼长,这对于国内巨头宁德时代可不是一件好事,我们再看看对宁德时代将有哪些影响。

动力电池行业正在悄然发生变化,而商业的规则决定了,在一个行业里一般都是第一和第二之间的游戏,那在动力电池行业毫无疑问就是 LG 和宁德时代。

而正是因为海外电池厂商正在加速向国内渗透,所以宁德时代作为国内第一的厂商才不得不警惕。

这一点很好理解,因为它的市场占有率正在被进一步侵蚀,可能带来的后果就是宁德时代此前在动力电池上打开的市场可能将变为对手的嫁衣。

此前宁德时代走得太顺了,虽然宁德时代本身也比较争气,利用相关政策给自己的时间差,不断提升技术和市场扩张,最终迅速成长为了电池行业的巨头企业,市场方面更是做到了全球第一,但就动力电池技术而言,想要用几年的时间追赶别人几十年的技术积累,这显然并不容易。

而国外厂商只是让我们看到了动力电池格局在发生变化,而宁德时代自身存在的一些问题也开始慢慢再透露出一些危险的信号。

可以从以下几个点来看:

卖多少车是动力电池供应商出多少量的基础,在谈到动力电池受市场环境影响装机量出现下滑时,疫情是不可忽视的因素之一,但疫情却不是根本原因,LG 增长的原因是因为特斯拉和欧洲市场的放量。

8 月 21 日宁德时代董事长曾毓群,在新能源汽车蓝皮书会议上呼吁「不要让中国新能源汽车,起个大早,赶个晚集」,其原因就是欧洲在 2020 年上半年新能源汽车销售量反超中国成为全球第一大市场。

从其目前布局来看,宁德时代近 96% 的营收来自国内,海外营收占比非常低。这使得宁德时代只能和中国新能源汽车市场的发展深度绑定。

反观 LG,在欧洲上半年的新能源车型销量榜上,特斯拉 Model 3、雷诺 Zoe EV 和奥迪 e-tron 的电池供应商都是 LG,其中光雷诺 Zoe 就共计售出了 36506 辆,比特斯拉 Model 3 还要多出 3000 辆左右。

最新款雷诺 Zoe 配备的是 52 kWh 的电池,乘一下销量,那么这款车在上半年就需要接近 2 GWh 的动力电池。

而宁德时代欧洲的的主要客户宝马,其产品销量并不能给宁德时代带来质的变化。

宁德时代和 LG 最大的不同在于,虽然二者都强调全球化,但宁德时代在欧洲的供应并没有很大的出货量,宁德时代的朋友圈确实是遍布全球,更有宝马这样的大客户,但主要的供应市场还是在中国,在北美宁德时代就几乎没有多少的市场份额。也就是说,宁德时代的连续全球第一其实更多是依靠单一的国内市场。

而在主要客户方面,在韩国,LG 为现代、起亚等车企配套动力电池;在美国,LG 为 GM、戴姆勒、福特、克莱斯勒等车企配套动力电池;在中国,LG 为特斯拉、吉利、上汽、长城等车企配套动力电池;在欧洲,LG 为沃尔沃、雷诺、奥迪等车企配套动力电池。

这里的关键在于 LG 在全球各个地区的市场配套都比较均匀,而且 LG 已经开始了对国内市场的渗透,宁德时代在海外市场地位方面却并没有 LG 那么牢固。

动力电池的安全性是车企比较看中的,对于「不能掌握核心零件话语权」,广大车企深知其中的利害,所以多元化选择电池供应商则是必然。

上面我们说了宁德时代在海外的市场占有率其实非常有限,回归国内来看,宁德时代还是当之无愧的第一,但已经不能和二三年前的市场环境相提并论,在 2018 年之前宁德时代的订单都是排着队找上门,而现在其他动力电池厂商技术与产能也趋于稳定,因此,让车企有了更多的选择。

比如今年的出货「黑马」塔菲尔,是威马汽车的供应商,但同时威马的供应商还有宁德时代,如果对比威马的月均销量和塔菲尔冲进动力电池前十,可以看出在威马这个体系里,塔菲尔的比例应该会比宁德时代多不少。

广汽的动力电池选择也在变化,广汽的电池供应商选择可分为三个阶段,早在 2018 年的时候,广汽旗下纯电产品是选择宁德时代的电芯,PHEV 采用的是万向 123 的电芯,到了 2019 年广汽将 PHEV 电芯也切换到了宁德时代,到了 2020 年广汽引入了孚能和中航,在 Aion S 上开始采取分供的模式。

带来的结果就是,宁德时代在 Aion S 和 Aion V 上的供应比例都出现了下降,广汽这边只有 Aion LX 目前是宁德时代独家供应。

因此可以看到,国内主流车企的电池供应格局在发生改变,广汽在引入了孚能和中航后,宁德时代的供应比例肯定会逐步下降。

而且据了解这么做的车企可能不止一家,这样一来宁德时代在国内的真正压力将会倍增,主要有几个方面。

一个是对车企的供应电池比例在被摊薄,如果没有新的合作车企或者供应车型,后面宁德时代出货量可能会被稀释;另一个是与车企的合资工厂能不能如期建设,此前和广汽的合资工厂预计去年 10 月开始建设的,但到如今却没有了消息;最后是二三线电池厂商被大厂投资后依靠大厂产品,动力电池开始放量。

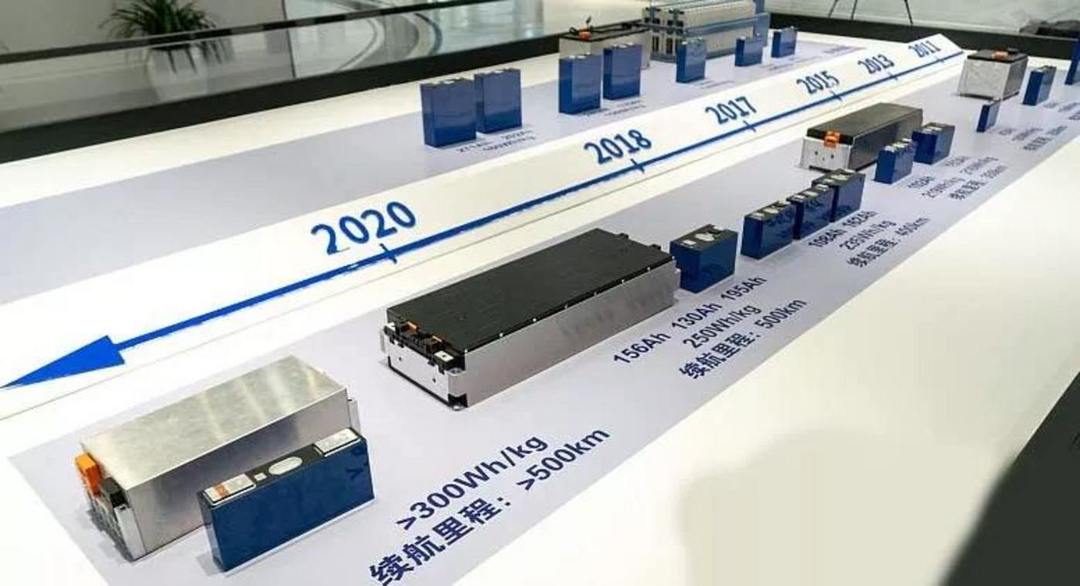

谁也不能否认宁德时代的发家,是赶上了国内动力电池的需求大潮,宁德时代之所以能够在电芯技术、能量密度和生产工艺上快速迭代,归根结底还是因为宁德时代在产能上形成了对竞争对手的绝对领先,在 2017 年的时候宁德湖东工厂已经有了 15 GWh 的产能,青海西宁也有 2 GWh 的产能,到了 2019 年宁德时代的总产能已经达到了 58 GWh。

而 2017 - 2019 年是国内汽车厂商对电池需求量最旺盛的阶段,那个时候能够承接住这些订单的只有宁德时代,那么宁德时代则是车企的必然选择。依靠规模优势带来的产品进化让宁德时代几乎独享了国内动力电池的第一波红利。

随着 2020 年需求量的下滑,和政策的放开,国外动力电池厂商已经开始对国内虎视眈眈,那么宁德时代的技术升级能不能支撑下一阶段的竞争很关键。

想要在技术上竞争,对于宁德时代来说并不容易,产能是花钱就可以做到且短期内会有成效的任务,但技术却有非常大的不确定性,近日,我们也从接近宁德时代的相关人士那里得到消息,称「宁德时代调整三元 811 电池的研发重心,出货转而以 523 为主,研发 811 为辅,某些主机厂也开始将 811 转换成三元 523 电池」,这则消息如果属实,意味着宁德时代花费数十亿元打造的 811 市场化进程将陷入僵局。

消息一出,我们就向宁德时代相关部门负责人求证了这一消息,得到的回复是「谣言,如果我 P 一个中国放弃北斗了不知道他们相信吗?」虽然求证了消息为谣言,但关于 811 的消息还是不绝于耳。

我们猜想其实并不是宁德时代放弃 811,而是车企重新审视了 811 后决定转向 523,毕竟 811 的稳定性有天然的劣势,虽然 811 在提升能量密度和降成本方面具有巨大优势,但高镍三元电池,通常随着镍含量的增加,动力电池的循环性、安全性和倍率性能都会随之降低或减弱。

根据 SNE Research 的调研数据表明,动力电池容量每提升 10%,循环寿命大约会降低 20%,充放电倍率降低 30 - 40%,同时电芯会有约 20% 的温升。

因此相比自燃等潜在的危险,车企更愿意选择更为稳妥的方案,毕竟出了事民众只会向主机厂维权。

如果是部分车企开始不愿意用 811,那么这部分车企把已有的 811 电池订单消耗完,意味着宁德时代 811 的增量就会见顶,已有的存量 811 也只能根据变化来做具体的应对。而车企这一行为给宁德时代带来供货损失还可以接受,导致宁德时代电芯层面的技术优势则会被进一步缩小则不好挽回。

但好在工艺层面的 CTP 技术,是宁德时代的一个技术优点,大模组方案是电池 Pack 的趋势,国内外其他顶尖电池厂商都有升级工艺的想法,但短时间内做到颠覆性的改变恐怕很难。

CTP 技术方案是目前宁德时代在保证安全情况下,提升能量密度的最有效方法,宁德时代除了 811,CTP 或将是应对 LG 712 电芯最好的方案。

近日,宁德时代还公布了一项新的技术全称为 CTC(Cell to Chassis)。

这项技术目前没有公布太多技术细节,但从已知的信息来看,它是将电芯和底盘集成在一起,把三电的整个架构也要集成在一起,从技术原理来看与 CTP 比较相似,都是减少中间件提升电池的集成效率。

但这个技术有几个问题:

需要电池厂商深度参与车辆设计,这一点不知道汽车厂商能否开放;

做集成化就意味着发生事故后,就不能单独维修或更换故障模块,增大维修成本;

主机厂需要适应新的 CTC 技术,去调整车型架构,主机厂整车开发成本加大。

当然,这项技术一大优点是,它可以让电动车整车成本达到和燃油车一样,如果实现将会是电动车彻底淘汰燃油车的开始。

另外我们从宁德时代那里得知除了普通三元锂电池和固态电池,它们正在研发一款没有镍钴锰的锂电池,所以起名叫无金属电池或者叫无过渡金属电池,目前正在深入研发阶段,会在合适的时间向外公布。

但很遗憾上面的 CTC 技术落地的时间最快也要 2030 年,固态和无金属电池更是没有确切的时间表。

从以上三点可以看出,宁德时代已经开始出现紧张的信号,海外市场目前宁德时代稍有劣势,但好在不大,国内市场目前来看宁德时代一家独大的局面短期不会改变。

从欧洲对车企补贴的时间点来看,下半年宁德时代想在出货量上反超 LG 的希望不大,但与宁德时代合作的车企真正放量的时间大约会从下半年开始,所以长期来看仍有变数。

宁德时代最大的优势我认为会是对前瞻技术研发的持续投入,目前电芯材料方面的技术是行业面临的瓶颈期,但在工艺层面宁德时代有 CTP,而电芯材料方面的技术宁德时代还在不断地深入研发,比如无钴电池、无金属电池和固态电池等,最重要的是宁德时代的资金充裕,可以负担对技术的投入研发。

从目前宁德时代的体量来看,短期内宁德时代和 LG 在出货量上的来回变换可能会持续一段时间,但随着外资电池厂商在国内的产能等建设完成后,宁德时代将会更加被动。

说这些是不是意味着宁德时代面对外资企业就不堪一击呢?当然不是。

宁德时代主要的合作车企会在未来 1 - 3 年内充分放量,到了 2024 年宁德时代的产能也会达到 240 GWh。作为传统科技制造业,规模优势永远是优势,除非你能超过他,因此就这一点而言宁德时代将有充分的竞争力。

对于国外电池厂商而言,前期因为政策关系没能进入中国市场,因此,向国内供应的产能和价格与国内企业相比有没有真正的竞争力,目前还不好说。上面我们说了宁德时代在电芯层面的技术向上突破很难,反之亦是如此,对于 LG 来说也会有相同的困境。

但有一个问题需要注意,那就是动力电池产业不同于传统的发动机时代,动力电池涉及到的上下游供应商甚广,而原材料可以说是动力电池企业的命门,如此环境下,在原材料上发力可谓有釜底抽薪之意。

根据宁德时代的公告整理可以看到,在电池上游矿产方面宁德时代曾投资加拿大北美镍业、北美锂业以及澳洲锂矿企业 Pibara,都有较大的股份比例,除此之外,宁德时代此前还通过成立子公司的形式在海外布局,包括美国、加拿大、日本和欧洲。

很显然掌握产业的源头就能获得更高的话语权,即通过整合产业链,进一步控制成本和原材料的供应安全是宁德时代的目的。

在技术达到行业瓶颈时通过对产业链纵向整合,本身就是在规避全面竞争时的潜在风险。

动力电池短期内的格局不会产生更大的变化,欧洲新能源汽车放量和中国的逐步开放,会给外资电池企业一个打翻身仗的机会。就看机会能不能把握得住。而对于宁德时代来说「一条大路任我走」的局面将不复存在,保持优势,警惕对手才是正解。

对于宁德时代而言,目前自身遇到的三风险客观存在:

宁德时代全球布局陷入困境,需要警醒,没有分散的供应电池,宁德时代的抗风险能力就会小于竞争对手;

国内市场开始了电池的多元化供应,稀释了宁德时代的份额,这一点是宁德时代最为不能控制的,车企希望多元化选择供应商保证供应安全,电池企业希望占领更多市场,宁德时代只能通过合资来加强和车企的绑定;

宁德时代的产能优势向技术优势的转变不彻底,首先产能优势在制造业里,特别是持续增长的制造行业里,拥有产能就有了能够形成规模化机会。但这里的风险就是竞争对手的扩大投入,可以迅速缩小产能差距,如果技术不能在竞争中和对手保持平衡,那么给自身的不确定因素就会加大。

对于宁德时代来说「躺赢」的局面或将一去不复返,宁德时代目前和 LG 在全球市场的份额相差并不多,这个手腕依旧可以持续较量下去。

但宁德时代依然是国内第一,而且这个第一含金量十足,因为它几乎占据了国内一半的动力电池市场份额,中国作为全球第二大新能源汽车市场,未来的空间有无限想象,宁德时代能深耕好国内市场,就已经能让对手分外眼红了。

因此,宁德时代需要做好充分进入市场竞争的准备,而这一次则是自己赤膊上阵,不会再有此前一边倒的政策倾向,补贴扶植,宁德时代就是要不断深修内功。

来源:42号车库

本文地址:https://www.d1ev.com/news/shichang/125832

以上内容转载自42号车库,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号