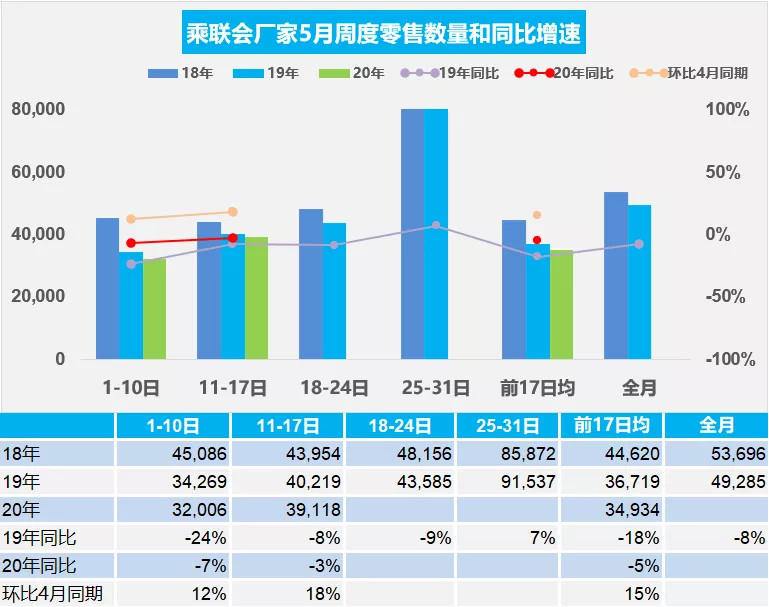

5月第一周(1-10日)的乘用车市场零售表现不强,日均零售3.2万辆,同比增速下降7%。从环比口径看,5月第一周的环比增长12%,走势仍是回暖的态势。今年5月的第一周零售走势平稳,相对前期每月第一周的同比下滑较大的情况,今年5月初走势相对改善。

5月第二周(11-17日)的乘用车市场零售表现改善,第一周日均零售3.9万辆,同比增速下降3%。5月第二周的环比增长18%,相对前期5月第二周的环比增长放缓的情况,今年的5月零售走势回暖的态势明显。

由于国六实施前的恐慌气氛严重,去年五月前几周国五车型甩库存的行动力度特别大,部分员工购车折扣很高,对拉动消费的效果也异常明显。因此今年5-6月的市场零售状态也是不能太乐观的。

今年5月初放假时间长,加之基本不建议出省旅游,都是短途游,也适合自驾出行,对车辆的需求实际是很好的促进。

近期各地政府努力开展促消费活动,社会的消费心态改善。厂家推动各地的店头促销活动相对较多,到店人气等表现较好。但换购群体购车的周期相对较长,因此购车后的旧车销售、新车提车上牌等也是需要一定时间周期,因此5月第二周的销量表现是不错的。

综合看,汽车等前期被抑制冻结的耐用消费品销售明显回升。“五一”消费市场从疫情冲击中快速复苏,体现了我国超大规模的市场优势和内需潜力。

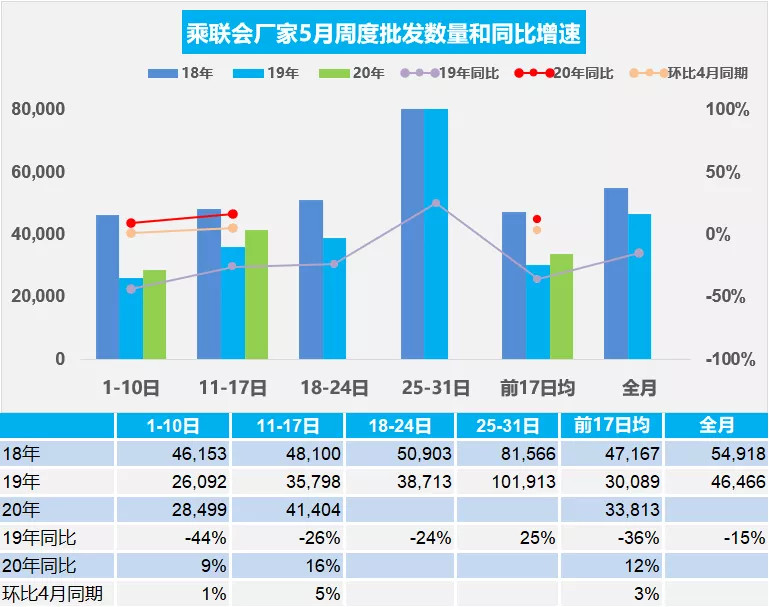

5月第一周(1-10日)的乘用车经销商进货回升表现较强,第一周日均厂家销量2.8万辆,同比增速增长9%。第一周厂家销量总体恢复明显。

5月第二周(11-17日)的乘用车经销商进货延续回升表现,第二周日均厂家销量4.1万辆,同比增速增长16%。而且5月第二周厂家销量环比4月第二周增长5%,车市产销进一步恢复到正常水平。

由于去年5月初国六实施的消息已经对社会造成影响,恐慌心态较强,因此经销商提货速度相对较慢,今年5月初的批发较好也是去年低基数的因素影响。同时随着零售回暖,对应当期零售的库存逐步恢复,经销商恢复正常促销模式也会拉动销量提升。

按照今年5月乘联会数据的趋势,市场处于加库存阶段,去年5月是去库存为主的特征。因此相对于去年5月前两周经销商进货是比较克制的走势,今年5月前两周的进货表现更好一些。这也是今年与去年的差异化周期趋势的结果。

来源:乘联会

本文地址:https://www.d1ev.com/news/shichang/116609

以上内容转载自乘联会,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号