导读:没有寒冬就不会有暖春,但首先要想尽办法,挺过寒冬。

2019年余额已不足5%,但从去年下半年开始的车市寒冬,至今没有停止的迹象。

伴随着车市下行,此前被高速增长所掩盖的问题也集中爆发,数家车企出现降薪裁员、停工停产、出售资产、兼并重组等事件,身处在汽车行业的每一个人都感受到了“寒冬”的残酷。

在严峻的形势下,车企该如何渡过这场“寒冬”?

纵观目前的中国车市,呈现出“冰火两重天”的发展态势。部分深耕技术和产品的车企在经历了短暂的调整后,迅速迎来了逆势增长。而对于大多数车企来说,节流仍是主旋律,一直处于“煎熬”状态。

从另一个角度看,随着市场环境的变化,仅仅靠“熬”是熬不过去的。要想未来“活”得更好,首先要想尽办法活下来,这就要主动调整,塑造全新的经营形态。

笔者以为,除了老生常谈的诸如加强产品和技术研发、提升品牌形象和销售服务能力等之外,有三点要引起高度关注。

首先,市场前置,高度关注营销。

如今,消费者变得越来越挑剔,如何说服消费者选择自己,变得越来越难。在低迷的市场环境下,如何继续占据一席之地不掉队,成为很多车企决策者遇到的难题。

中国车市早已经由卖方市场转变为买方市场,伴随着中国经济进入“下半场”,一切都在改变,车企和经销商“躺赚”的时代已经成为过去。当下竞争的重点在于抢占市场份额,所以,市场营销体系承担的责任比以往更大、更重,也更难,重要度更加凸显,当然,对专业度的要求也更高。

多年前,华为总裁任正非就提出“让听得见炮声的人呼唤炮火”,至今引人深省,但是在产业链条尤为漫长的汽车行业,多数车企对此仍然不够重视。

当下,在制造标准化,以及“工业4.0”不断推进的情况下,产品品质依然重要,但是已经成为“入门砖”,制造在整个产业链条上的含金量急剧下降,车企之间的竞争不再局限于单一的产品维度,而是上升到产品、服务以及体系等多维度上,也就是要以市场为导向。

一方面,车企大力推进营销下沉,根据市场现状,贴近市场需求来拓展市场,更重要的是,高层要听得懂一线的炮声,不能拥有权力和资源但不愿意授权,反而为了控制运营风险而设置很多阻碍,让组织变得更加僵化。

因此,在市场营销体系越来越重要的当下,车企的决策层要更加市场化、专业化,知晓市场的规律,存量市场的竞争尤其要以粉丝和用户的运营为重点,增大营销体系的话语权,甚至增加其在经管会中的话语权重,打破传统管理框架中管理层需要花60%以上的精力来解决“知不知”的问题。

其次是重视制造,但不能迷恋制造。

市场从来都不会一成不变,当然也不会有永远的增长。比销量下滑更严峻的是,车企正在经历一场“产能闲置”危机。

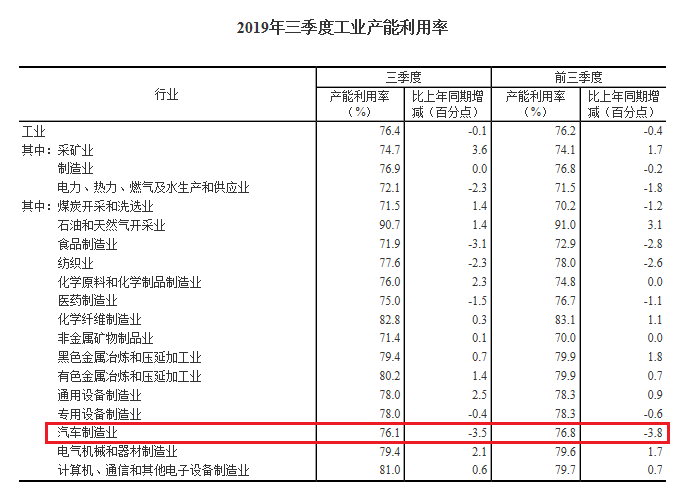

2001年到2010年的十年间,中国汽车市场年均增速达24%,2010年到2018年虽然有所回落,但仍有5.7%。在市场向好的环境下,所有的车企都极力扩充产能,制定了雄心勃勃的产能规划,仿佛低于100万辆都难在汽车圈里混。

据统计,2018年初我国汽车产业的产能便已超过6000万辆(保守估计也在3500万辆以上),而全年销量仅2808万辆,产能利用率远低于“安全线”80%,产能闲置可见一斑。除了部分头部车企外,大部分车企都在为当初铺下的大摊子而“头疼”。

产能利用率低带来的问题是显而易见的。工厂开动率低,人员、设备、能耗等管理费用居高不下,难以达到盈亏平衡,让不少生产基地都陷入亏损。当初花费重金打造的庞大的产能变成了资金和资源的大坑,也是社会资源的巨大浪费。

除了产能大幅过剩,不少车企的生产基地过于分散也是大问题。

生产基地集中,可以大幅度共用管理资源、供应链体系,减少管理和后勤支持团队。每一个异地生产基地建立的初衷基本上都是受到了当地的政策诱惑,但建成后面临的是更多的管理资源的投入,尤其是对于在低产能利用率下,管理成本的增加。

对于异地生产基地来说,不仅需要前期庞大的基建、设备等投入,还需要搭建独立的、完整的异地管理体系,需要一套新的管理团队和生产体系。在销售陷入低迷之际,众多闲置的异地生产基地都陷入了“断奶”的境地。

现阶段,车市处于深度调整期,防守比进攻更为重要。过度分散的异地产能不但没有成为本地化体系的利器,反而成为了管理上的负担,尤其对于过去十年间,“头脑发热”的许多中国车企是一个极其深刻的教训,眼下,车企应该从追求规模转变为综合考虑风险、发展等因素,重视投入产出比,同时及时调整或者盘活产能,着重对现有生产基地进行升级,推进智能化、标准化制造,适应管理上扁平化的趋势。

第三是有限的资源更需合理的配置。

市场竞争愈来愈激烈且快速多变,但很多车企尤其是国有车企,仍然处于传统而封闭的状态,显得笨拙僵滞,难以捕捉消费趋势,以最快速、最有效的方式满足市场需求。

打铁还需自身硬,与其寄希望于贸易战的缓解和政策的刺激,更现实的是打牢根基,锤炼内功,主动调整,激发自身的活力。

要在不断变化的市场中持续取得胜利,就必须让组织保持精益、敏捷,这不是空话,而是最为迫切的需求,也是车企将有限的资源进行合理配置的前提。

不得不说,当前很多车企都处于煎熬之中,闲置产能的背后实际上还面临着组织结构与销量规模不相匹配的问题。

对于中国经济“下半场”,大多数车企在理念上仍然未跟进,集中体现在组织的精益、敏捷性不够,车市高速增时期搭建起来的规模庞大的组织结构未进行及时的收缩调整。一方面面临着业务的萎缩,成本控制愈加严格,资源、经费不足;另一方面为追求精益管理,控制经营成本而推行的“阿米巴”经营模式,各个部门“算小账”,反而导致组织越来越臃肿,内部隔阂重重。客观上体现出来的就是管理效率低下,管理费用居高不下。

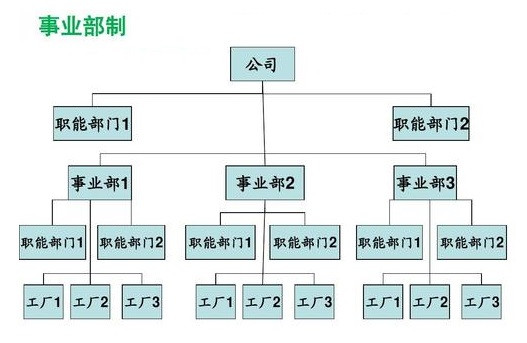

不少车企根据业务的属性,实行事业部制并不断细分,但分散的事业部问题在于不断增加管理层级和管理人员,同时本位主义突出,相互之间的协同性明显不足,不断地算“小账”,从而忽视整体。而且,研发、制造、营销体系本来应该是环环相扣,形成一个反馈的闭环,但是大家关起门来“算小账”,最后必将是“闭门造车”,其次是,将每条产品线的研发、制造、营销打散成各个事业部的结果是往往是以各条业务线的制造为核心,无论是在办公还是在人事任命上,都成了制造统辖营销,这与营销前置的大趋势是截然违背的,外行指导内行的情况,比比皆是。营销的话语权不足,而且在产能不足、行业不景气的情况下,每一个事业部都面临着资源不足、专业化不够的问题,反而跟不上市场的节奏,陷入恶性循环之中。

随着车市下行的压力增大,总部通常会更加强化运营风险管控,限制事业部的职权,这又大大限制事业部的独立性、灵活性,彼此热衷于KPI考核和博弈,往往使得协同性下降,造成更大的内耗,内部算小账的结果反而造成“吃大锅饭”,“等靠要”的思维严重。

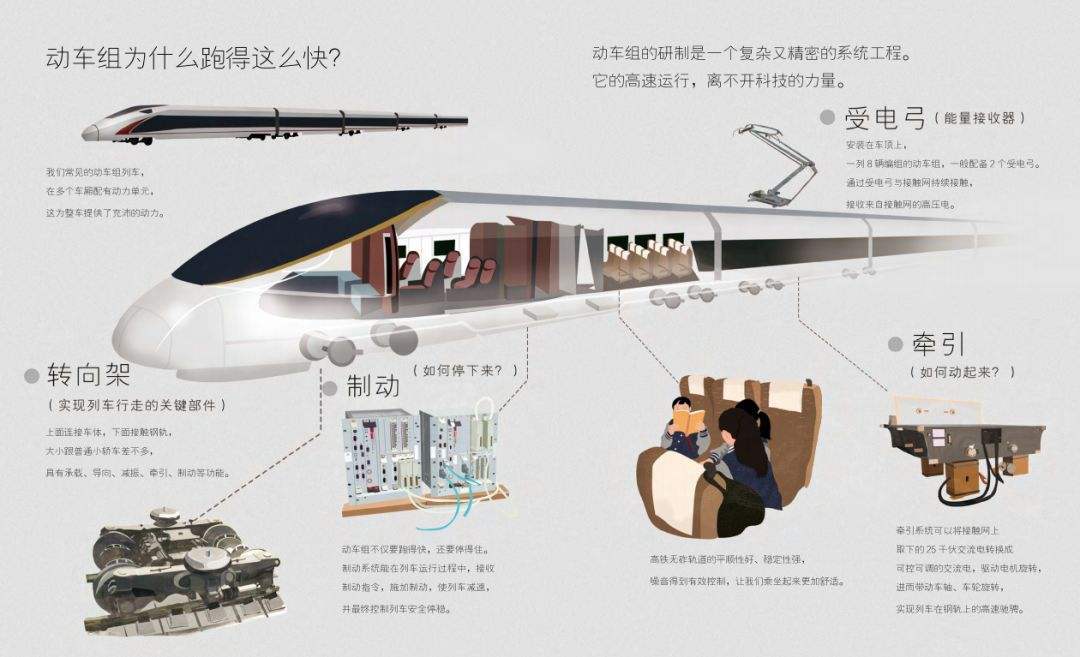

其实,组织结构的划分没有绝对的正确,最主要的是要适应当下的企业规模发展需要,在行业整体收缩和深度调整的大环境下,应该裁撤的,要坚决裁撤,但这还不是最主要的,根本的是以机制和文化来保障。不论是“中心化”的大部制组织机构还是“去中心化”的事业部制组织机构,组织的运作都要由“推”变为“拉”,如同高铁一样,为每节车厢都装上“发动机”,而不是不同的部门设置更多的路障。

总的来看,时下,与其无力的拳头四处出击,不如根据目标和环境的变化进行组织结构组合、重整,以减少层级、减少内耗,提高效率,攥紧拳头,集中优势资源突破。

在产品层面也是一样,此前不少车企为了争夺市场份额,企图以各条业务线的“分兵出击”,红军第五次反围剿失败的教训告诉我们,分兵把守的结果往往是节节抵御,被动挨打。还在企图以完整而丰富的产品线打造综合型车企的优势(例如SUV领域从S1到S9,MPV领域从M1到M9,轿车从A1到A9,再加上商用车重中轻皮全系列发展,新能源车又独立成单独的事业部),此法如今极为不妥。

在市场总量萎缩与结构升级面前,宽广的产品线看起来丰富多彩,但常常同质化严重,更因资源分散而产品力虚弱,尤其是分散的营销体系羸弱不堪,难以在市场上有所收获,更会让车企背负沉重的资金压力,进而可能全线溃败。

笔者认为,在汽车行业营销体系深度变革的情况下,“汽车行业新零售”等新兴商业模式被推向前台,这实际上又对车企组织结构的调整提出了新的要求,共用的市场营销职能在大大增加,尤其是在各个事业部营销体系都相对羸弱的情况下,更需要集中来拽紧拳头,比如数字营销和新零售体系,都是典型的共用职能,此外品牌和公关职能,市场研究与商品策划都需要一个强大的营销本部来统筹。

而制造愈加趋于标准化,现在各个车企之间代工模式的广泛盛行,正是说明其技术门槛已经大大降低,为解决产能分散的问题,只需要一个强大的制造本部来统筹,各个异地工厂只需要保留最基本职能即可。眼下,被各地方政府列入“困难户”,要重点支持和保护的汽车企业不在少数,笔者认为,困难并不是耻辱,但重要的是奋发图强,实现“困难户”摘帽。

面对中国经济下半场,以及行业前所未有的深度调整,靠领导干部带头降薪来渡过难关,熬肯定是熬不过的,惟有靠调整组织结构,缩减部分职能,强化营销,提升效能来走出困境,毕竟时代不同了,精益、灵活的优势要发挥,艰苦朴素的传统要坚持,但客观上,人尽其能,公司效益提升了,大家收入提高了,自然就会看到光明前景,干劲也更足了。

长安福特为主题,整合江铃福特和福特进口车,成立全国销售服务机构,就是一个典型的收缩案例;吉利汽车销售公司总经理林杰兼任领克汽车销售公司总经理,也是明显的在寒冬来临之际,收缩抱团;此外,上汽通用三大品牌市场营销部之上,广泛的平台化共用职能也是一直发挥着紧密的协调作用。

这种情况对二三线车企影响更加显著,一方面既没有决心进行全面的变革尝试(因为没有足够的资源),另一方面也没有能力固守阵地(因为传统燃油车、新能源车、智能网联等领域的技术门槛都在快速提高)。可以说,这是一种腹背受敌的窘境。

正所谓,成长是做加法,成熟是做减法。无论是企业内部治理还是产品规划方面,聚焦专注做“减法”,使有限的资源得到更合理的配置,对企业的机制文化、产品结构、组织结构进行深度调整,都是非常紧迫的。同时,根据消费趋势,调整发展战略和布局,让有效的资源用在刀刃上,才能决胜未来。

写在最后:

造车是一场没有终点的马拉松,中国汽车市场目前正处于最艰难的调整变革期。所有的汽车人都要做好打持久战的准备,实实在在地练内功、拼耐力,想尽办法“活”下去,继而在产品、技术、服务以及管理体系等多维度上深度调整,以获得生存和发展。而变革最重要的是走出传统思维定式,不因循守旧,大胆地创新!

来源:车经社

本文地址:https://www.d1ev.com/news/shichang/105478

以上内容转载自车经社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号