「我们将在第三季度收支平衡,第四季度盈利」,特斯拉 CEO 埃隆马斯克在 2019 年 7 月说到。也许令他自己都没想到的是,特斯拉在 2019 年第三季度就提前实现了盈利目标。

特斯拉汽车公布 2019 财年第三季度财报显示,特斯拉汽车第三季度总营收为 63.03 亿美元,比去年同期的 68.24 亿美元下降 8%,比上一季度的 63.50 亿美元下降 1%;归属于普通股股东的净利润为 1.43 亿美元,与去年同期的 3.11 亿美元相比下降 54%,每股盈利 1.86 美元,高于预期。

尽管营收略微不及华尔街分析师预期,营收环比下降 4700 万美元,但本季度毛利润却大幅反弹增长约 3 亿,特斯拉再次实现了净盈利,因而特斯拉盘后股价暴涨逾 20%,重回 300 美元以上,市值瞬间增加了约 91 亿美元。

股价飚红,也是特斯拉少有的扬眉吐气的时刻。在这背后,特斯拉的 Q3 财报让人们特别是华尔街重拾信心。走出「产能地狱」、即将到来的国产 Model 3、将提前量产的 Model Y 甚至是能源业务的增长等等,众多消息都为这份财报带来了许多层光环。

结束的「产能地狱」长跑

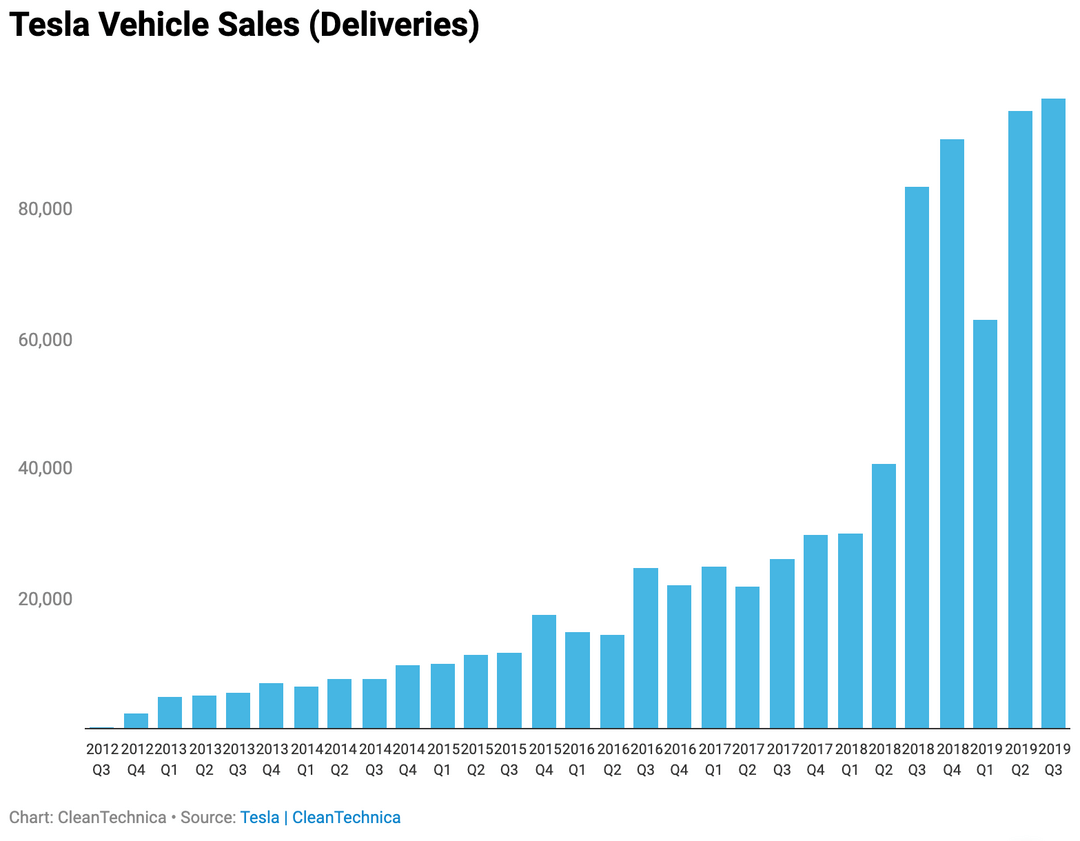

第三季度,特斯拉再度刷新了车辆的交付纪录,总交付量与总产量分别达到了 97186 辆与 96155 辆,比今年第二季度的交付量 95356 高出 1000 多辆,在交付方面依然快速前进。

但是,如果将各车型拆开来看的话,会发现交付车辆当中绝大多数都是更廉价的 Model 3。据财报,第三季度 Model S 和 Model X 车型的交付量为 17483 辆,与去年同期的 27710 辆相比下降 37%。而 Model 3 车型的交付量为 79703 辆,与去年同期的 56065 辆相比增长 42%。

Model 3 车型是本季度销售的重点 | 特斯拉财报文件

Model 3 车型是本季度销售的重点 | 特斯拉财报文件

依赖便宜车型来刷新交付纪录,投资人最担心的是利润率的下滑。特斯拉则打消了这个顾虑,尽管第三季度特斯拉的营收降至63亿美元,是该公司自 2012 年 Model S 投产以来的首次同比下滑,特斯拉宣称,Model 3 的平均售价(ASP)有所下降,但「毛利率却有所提高」。

没错,毛利率是特斯拉盈利的一大杀手锏,一贯如此。2019 年第二季度虽创造了交付纪录,但由于毛利率为 18.9%,低于市场预期,导致股价跳水逾 10%。而本季度汽车业务的毛利率为 22.8%,相比上升 393 个基点。

第三季度归属于普通股股东的净利润为1.43亿美元,相比之下,上一季度归属于普通股股东的净亏损为4.08亿美元。特斯拉第三季度每股盈利 1.86 美元,超过了 23 名华尔街分析师平均预估的亏损24美分。

特斯拉各季度交付量统计 | ClenTechnic

特斯拉各季度交付量统计 | ClenTechnic

另一个杀手锏则是成本支出。「运营成本处于自 Model 3 投入生产以来的最低水平」,特斯拉 CEO 埃隆马斯克如此表示。

据悉,特斯拉汽车第三季度总营收成本为51.12亿美元,总运营支出为9.30亿美元,均低于去年同期和上一季度。另外,马斯克自 2018 年以来至少宣布了三轮裁员,并重组了业务部门,以应对利润率更高的车型销售放缓的局面。

换句话说,之所以盈利是因为车辆销售新高之外,马斯克的「省钱策略」让成本大幅缩减。

特斯拉 CEO 马斯克 | 视觉中国

特斯拉 CEO 马斯克 | 视觉中国

如果你还记得 2018 年第三季度,特斯拉为数不多的大幅盈利时刻,当时的营收与毛利率表现要比今年第三季度亮眼许多。但是,2018 年特斯拉的主要矛盾不是利润的降低,而是产能爬坡和效率问题。

最后,是特斯拉强劲的现金流。截至第三季度,特斯拉所持有的现金和现金等价物总额为 53.38 亿美元,与截至 2018 年第三季度末为止的 29.68 亿美元相比增长 80%。

股价大涨,现金流强劲,特斯拉面前还有什么挑战?

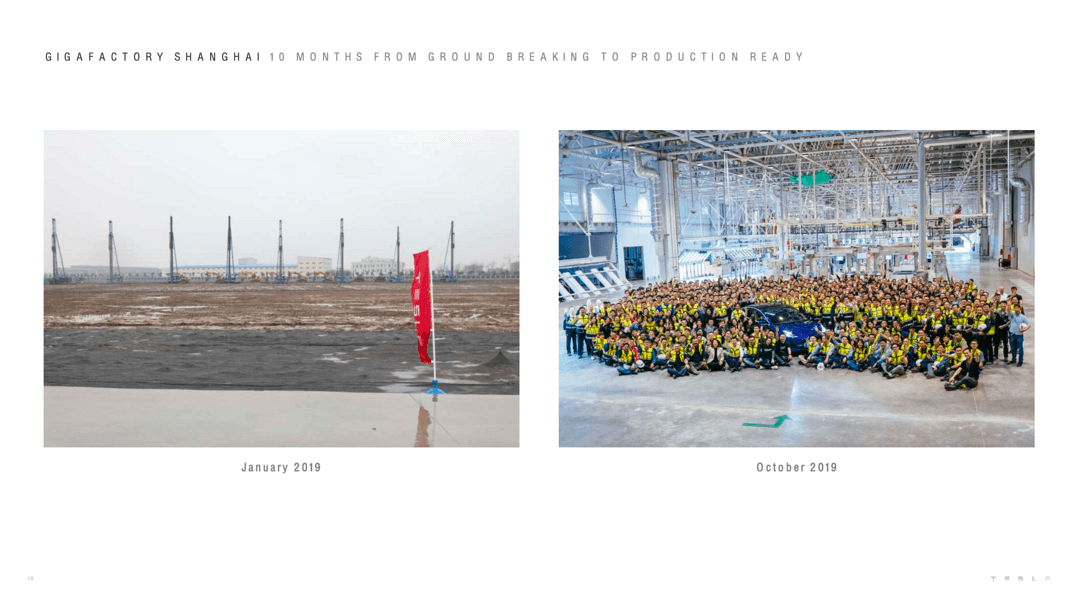

答案呼之欲出。实际上,股价大涨的原因一部分归功于位于上海的 Gigfctory 3。 特斯拉在财报中使用了大篇幅来讲述中国超级工厂和国产特斯拉,以证明他们对于中国的信心。

刷新「中国速度」,仅用 10 个月就建设完工,即将投产的工厂,很大程度上能提振人们对于这家公司在中国市场的信心。特斯拉还表示,上海超级工厂已经提前启动试生产,Model Y的生产时间较原计划提前,预计将从 2020 年秋季提前至 2020 年夏季发布。

特斯拉中国超级工厂进度 | 特斯拉财报文件

特斯拉中国超级工厂进度 | 特斯拉财报文件

另一方面,长期疲软的能源业务上,特斯拉取得了不小的进展。财报披露,特斯拉能源业务装机量达到 477MWh,太阳能业务环比增长 48%。马斯克甚至表示,他认为能源业务要比汽车业务更有前景。「太阳能业务和能源业务是投资者们最忽视的业务。」

在马斯克看来,过去 2 年时间公司在全力支持 Model 3 的生产,因而从其他部门转移了大量资源。如今 Model 3 生产已经步入正轨,特斯拉也会重新将能源业务重视起来。

一系列利好消息,让特斯拉股价水涨船高,重返 300 美金。

特斯拉中国超级工厂 | 视觉中国

特斯拉中国超级工厂 | 视觉中国

中国始终是特斯拉最渴望拿下的市场,作为目前的第二大市场,特斯拉一旦国产,车辆销售潜力巨大。特斯拉在 2019 年 4 月份表示,中国超级工厂计划在今年底之前,产量预估为每周 1000 辆。

「目前特斯拉上海超级工厂的二期建筑是为了用于电池和模块的生产,另外我们会加建大量的结构,来为上海的 Model Y 的生产来做准备。」马斯克在财报会议上说。

暂且不说工厂早期的产能提升,在周围虎视眈眈的中国新能源车企,正在等待国产特斯拉闯入这个充满硝烟的战场。

值得欣慰的是,特斯拉官方表示,车辆订单仍在增长,证明需求依然存在。特斯拉首席财务官科克霍恩承诺,公司还将进一步降低成本。另外,对于国产 Model 3 的利润率疑问,柯克霍恩表示,特斯拉希望中国与美国生产的汽车与利润率保持一致。

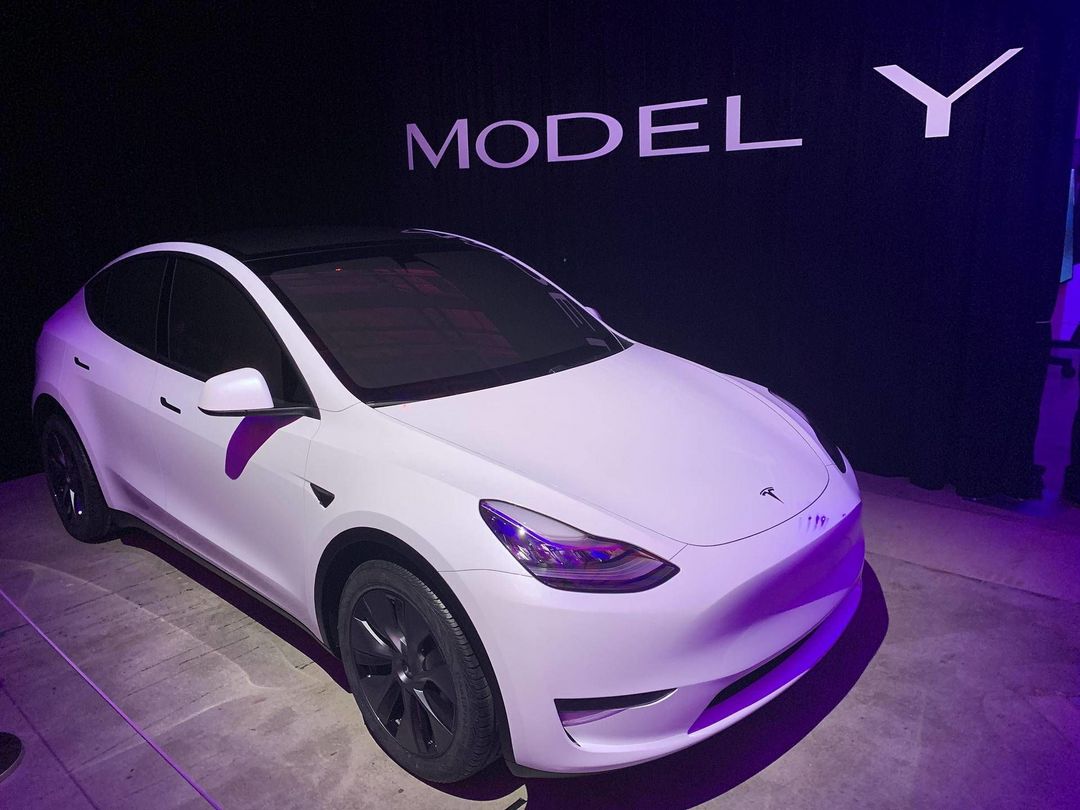

Model Y | 视觉中国

Model Y | 视觉中国

如果国产特斯拉走向市场,必将刺激消费者的购买。只是,特斯拉能不能持续创造需求,以及让工厂满足大量的需求,要等国产 Model 3 下线开卖才能知晓。

在国产Model 3 和 Model Y 到来之前,特斯拉面前最大的一道坎是预计的销量。根据特斯拉之前的预计,2019 年特斯拉会交付 36-40 万辆汽车,距离目标还有 10.5 万辆,如果完成,又是特斯拉新的高光时刻。「我们希望随着时间的推移能够占到全球汽车总量的1%。」马斯克在财报会议上展望。

销量、盈利,海外市场,一切都会交给特斯拉的 Q4 来回答。

「简言之,若要在一个好产品和好看的财报数字间做选择,我们果断选择前者。为了塑造长远的价值,我们的首要优先权不管是在过去还是将来一直都是出售高品质的车。」——埃隆·马斯克(2015年8月)。

责任编辑:王训魁

来源:极客公园

本文地址:https://www.d1ev.com/news/shichang/101821

以上内容转载自极客公园,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号