9月20日晚间,在深交所问询函的回复中,一汽轿车表示:在一定时期内受基建拉动,中重卡工程用车的需求将保持较为稳定的高位。

资产重组主要目的:挽救濒危的业绩

这也是一汽轿车重组的主要目的,为了将相对优质的资产一汽解放置入公司,剥离亏损的一汽奔腾和一汽马自达及销售公司等资产。

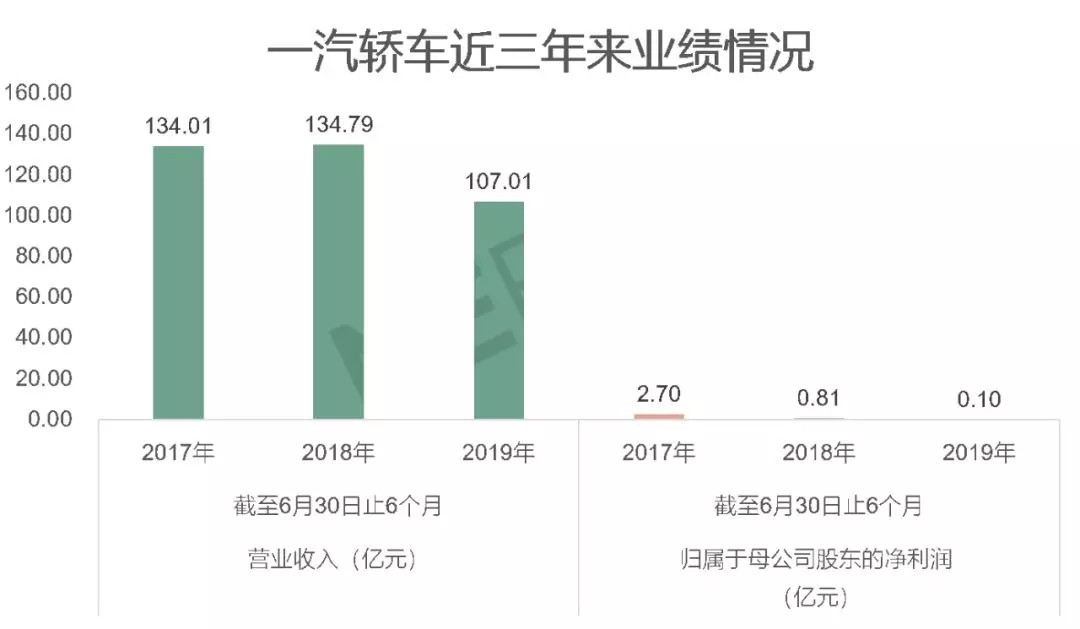

不仅是营收逐渐下滑,截至6月30日止6个月,2017年至2019年该报告期内一汽轿车归属于母公司股东的净利润到2019年上半年只剩1000万人民币了。

一汽奔腾板块,2019年前8月,一汽奔腾累计销量6.5万辆,同比增长20%。但是相比于整个市场,奔腾销量还是比较小。

一汽马自达板块,2019年1-8月的累计销量为5.39万辆,同比下滑29.26%。截至8月31日,一汽马自达的单月销量已同比连跌16个月。

此外,有数据统计,2019年前8月,一汽马自达和一汽奔腾的500家经销商,平均每天卖出的汽车仅1辆左右。

整体来看,一汽轿车旗下并无一张在市场上表现很强的牌。

相比于一汽轿车,一汽解放业绩相对来说比较抢眼。2017年、2018年一汽解放分别实现营业收入760.31亿元、769.85亿元,净利润25.18亿元、23.7亿元。销量方面,一汽解放2018年销售31.3万辆汽车。

所以置出这些资产,对于一汽轿车来说,是一次重新挽救业绩的机会。

一汽轿车还表示,此举是为了实现一汽商用车整体上市,实现国有资产的保值,并且为了维护中小股东利益。

此外,有消息指出,我国计划2020年取消商用车外资股比限制,调整后商用车行业竞争将进一步加剧,一汽轿车通过资产置换将商用车板块上市,一定程度上有先发优势。

此外,一汽股份2011年就曾做出承诺,将在成立后五年内通过资产重组或其他方式整合所属轿车生产业务,以解决一汽轿车的同业竞争的问题,这也是此次资产重组的缘由之一。

资产重组结果:一汽轿车将从乘用车转为商用车

重组的结果是,一汽轿车将从乘用车转为商用车。

所以未来,一汽轿车将旗下除财务公司、鑫安保险之股权及部分保留资产以外的全部资产剥离出去之后,只能依靠一汽解放商用车来创造营收了。

从主营产品收入预测来看,J6P平台产品为现阶段一汽解放的主销车型,以其节油的优势,市场反应一向较好,预计未来仍是一汽解放的主销车型。

但随着J7产品的上市,及新能源产品的陆续上市,预计未来竞争优势会略有萎缩,但在可预计的范围内仍是一汽解放的主流产品。

图片来源:一汽轿车公告

一汽轿车表示,一汽解放小吨位产品逐步被J6L平台产品取代,大吨位产品逐渐被J6P平台产品取代,将于2020年停产。

资料显示,J6L平台产品主要为小吨位载货,随着电商市场的增加,以及轻卡蓝牌车的吨位严控,J6L产品所处的车型仍将为城市间物流运输的主流,随着一汽解放对载货销售投入力度的增加,预计未来销量及收入将会有所上升。

资料显示,一汽轿车对一汽解放主流产品相关专利及专有技术估值为6.13亿元。

对此,一汽轿车就该部分资产给出的2019年-2021年的业绩承诺分别为5.73亿、6.55亿、6.88亿。

图片来源:一汽轿车公告

但是2022年给出的业绩承诺仅为1.09亿元,相较于其现有估值下降了82.21%,或许是一汽轿车预估可能无法再利用其专利及技术带来更多收益。

不过专利和市场现有表现来看,一汽解放在很大程度上还是能挽救一汽轿车濒危的业绩。

股份集中于一汽股份 或为整体上市做准备

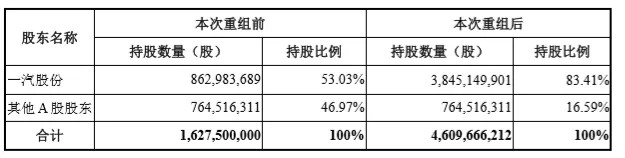

重组完成后,一汽股份持有一汽轿车股份比例从53.03%上升至83.41%。

从交易作价来看,用一汽奔腾及其他资产换一汽解放,差价219.20亿元,其中199.20亿用股份支付对价,向一汽股份发行股份数量为2982166212股。

图片来源:一汽轿车公告

重组后,一汽股份对于一汽轿车的控制权更加集中了,而从2011年起,一汽股份就作为一汽集团启动整体上市的主体。整合一汽解放,明显是一汽集团为了实现整体上市的新动作。

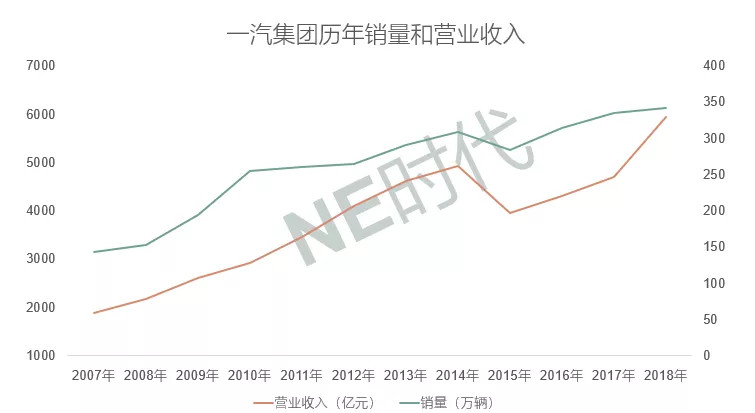

从2015年的销量和营收短暂下降之后,一汽集团从2017年开始业绩回暖,此时也是启动整体上市比较好的时机。

目前,一汽集团旗下拥有一汽轿车、一汽夏利、一汽富维、富奥股份和启明信息五家上市公司。

有研究报告显示,一汽国企改有望加速,或打开整体上市序幕,后续一汽股份可能将放弃一汽夏利的控制权,等待一汽大众股比纷争解决后,旗下所有乘用车业务或再次整合上市。

来源:NE时代

本文地址:https://www.d1ev.com/news/qiye/99727

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号