无论是电动汽车还是自动驾驶领域的新闻头条,都少不了特斯拉的身影。

今年 7 月初,特斯拉公布的销量数据显示,特斯拉第二季度交付量一扫阴霾,创历史新高。

好消息袭来,分析师们纷纷发文「指点江山,挥斥方遒」。

但这次分析师们有些拿不定主意,因为他们不知道特斯拉的好消息——到底是消费需求捧起来的,还是拜生产上的突飞猛进所赐。

也就是说,特斯拉现在处在最令人揪心的状态。

一方面,分析师担心特斯拉产能不足,无法满足强劲的用户需求;另一方面,他们又担心产能上来后用户需求端萎缩。

一些人认为:这个时候还让特斯拉每个季度拿出「证据」证明自己能活下去,这有点不公平也不合时宜。

摩根士丹利分析师的评论则更为犀利:「从基本盘来看,我们依然认为特斯拉被高估。但从战略上来说,特斯拉可能被低估了。」

读到这则评论,也许大多数人都会迷惑:这到底是几个意思?

某种程度上来说,摩根士丹利分析师的话一针见血。

也就是说,基于当前的状况,你可以断言市场确实高估了特斯拉。但与此同时,特斯拉未来也有可能带来巨大的附加值,毕竟这盘棋已经布局 16 年了。

因此,对特斯拉来说,短期的低估和长期的高估是同时存在的,这既是它的风险,也是它的机遇。

为特斯拉的自动驾驶估价

按摩根士丹利的计算,特斯拉的自动驾驶技术能占到特斯拉总市值的五分之一。

也就是说,特斯拉 420 亿美元的市值中,以 Autopilot 为代表的自动驾驶技术贡献了 85 亿美元。

先拿通用旗下的 Cruise 与特斯拉相比,许多人会心生疑问——为什么特斯拉手上的技术只值 85 亿美元,而 Cruise 估值却能达到 190 亿美元?

其实这个问题也不难解释,双方估值差异较大主要是因为技术比较方式不同。你也可以说 Autopilot 被低估了,它完全可以值 300 亿美元。

如果拿自动驾驶行业公认的领跑者 Waymo 来做对比:几年前,市场给出的估值是 450 亿美元。但现在摩根士丹利相信,十年磨一剑的 Waymo 估值已高达 1750 亿美元。

说实话,在对比这些数字时,我们得想清楚一个问题,即它们比较的基础是什么?

Elon Musk 不久前还表示,他相信特斯拉未来能成长为一家市值 5000 亿美元的公司。

如果说自动驾驶技术占其中的五分之一,那么这部分的价值就高达 1000 亿美元,离 Waymo 的估值也就没那么远了。

不过,特斯拉的自动驾驶技术到底值 85 亿美元还是 190 亿美元,亦或 1000 亿美元在这里都不重要。

想搞清楚特斯拉自动驾驶技术价值几何,前提是 Musk 未来能否拿出真正的自动驾驶,而这才是价值所在。

真正的自动驾驶才有价值

虽然 Musk 总是将全自动驾驶即将实现挂在嘴边,甚至声称「明年用户就能在车上睡觉休息」。

但从实际情况来看,特斯拉的自动驾驶依然徘徊在 Level 2 和 Level 3 这样的水平上。

业内专家认为 Musk 言过其实,因为他从来没能拿出任何实质证据证明 Autopilot 有 Level 4 或 Level 5 的能力。

不过他的光环依然强大,至少他能让外行相信,Autopilot 是高科技产品。

所以,现在谈特斯拉自动驾驶技术到低估值多少多少有些耍流氓,毕竟特斯拉的底牌现在谁都看不到。

我们来进行这样一个假设。

如果特斯拉有意将自动驾驶部门分拆,Musk 会将其变成子公司,随后进行技术授权赚钱吗?或者说特斯拉会彻底将其变成一家独立实体公司,吸引外部投资吗?甚至最坏的情况下,直接打包出售给其他公司?

当然,无论哪种情况发生,都意味着特斯拉得亮出自己的底牌。

如果 Musk 手上真的有金刚钻,恐怕早就有其他公司对其垂涎欲滴了。事实上,除了苹果收购特斯拉的传闻,我们很少听到此类消息。

无论是那些接近 Level 4/5 还是已经掉队的公司,要知道,现在的情况是大家手上都不缺钱,缺的是真正值得投资的技术。

说到这里,肯定有人会反驳,Musk 不像其它公司一样对外寻求合作(或分拆公司)主要是因为不愿放弃对特斯拉自动驾驶技术的控制。

「掌控技术」与「对外合作」其实并不冲突,硅谷玩这种管理架构的公司太多了,比如 Waymo 和 Cruise。

也就是说,即使引入外部资本,Musk 依然能随意使用或对外授权自动驾驶技术。

同样的,从特斯拉分拆出来的公司也能拥抱整个「大森林」,将自动驾驶技术授权给其它客户,而不是「吊死」在特斯拉这一棵树上。

也有人认为,Musk 紧咬自动驾驶技术不放是因为担心特斯拉成为跟随者。

这也属于多虑了,Musk 完全可以在协议里写上一条独占条款,规定特斯拉旗下车型可以在一段时间里独享某些自动驾驶功能,而竞争对手则需要耐心等待。

许多特斯拉粉丝则担心,引入了外部力量,特斯拉的自动驾驶会变得不那么纯粹,因为在利益面前,Musk 会选择妥协。

不过,也有人认为这是个好事,不再是 Musk 一言堂的特斯拉甚至能迸发出更为强劲的活力。

自动驾驶技术的分类定价

一般来说,成熟的自动驾驶技术都可以分为以下几个关键部分:

道路驾驶数据 (用于机器学习);

自动驾驶软件和系统源代码;

自动驾驶硬件;

自动驾驶专利与知识产权;

人工智能开发者。

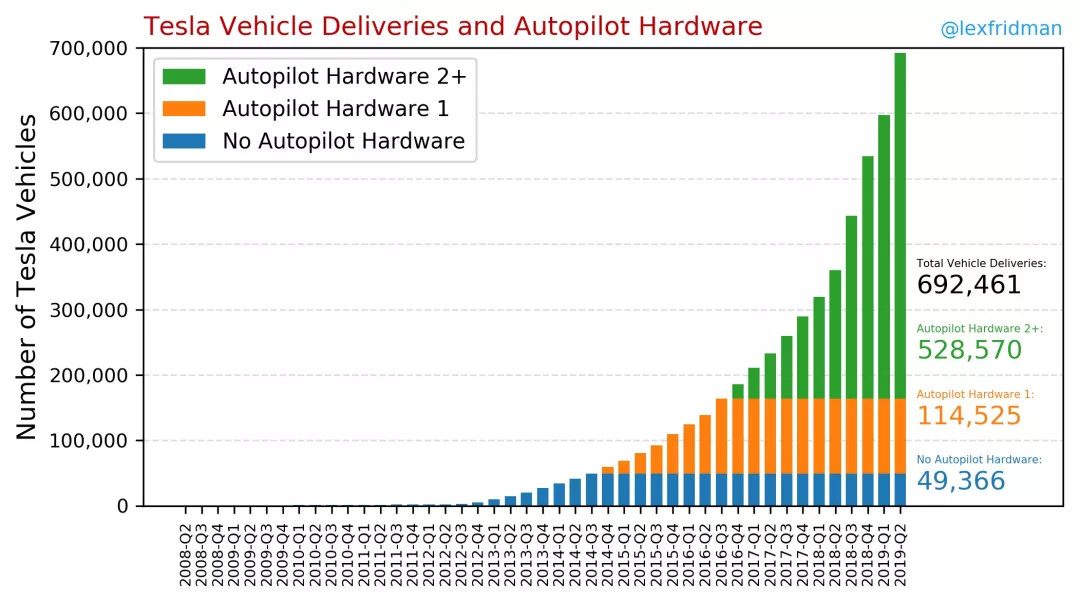

首先,在特斯拉看来,其售出的几十万台车是谁也无法比拟的超级数据采集车队,而这些道路驾驶数据是机器学习和自动驾驶技术的奠基者。

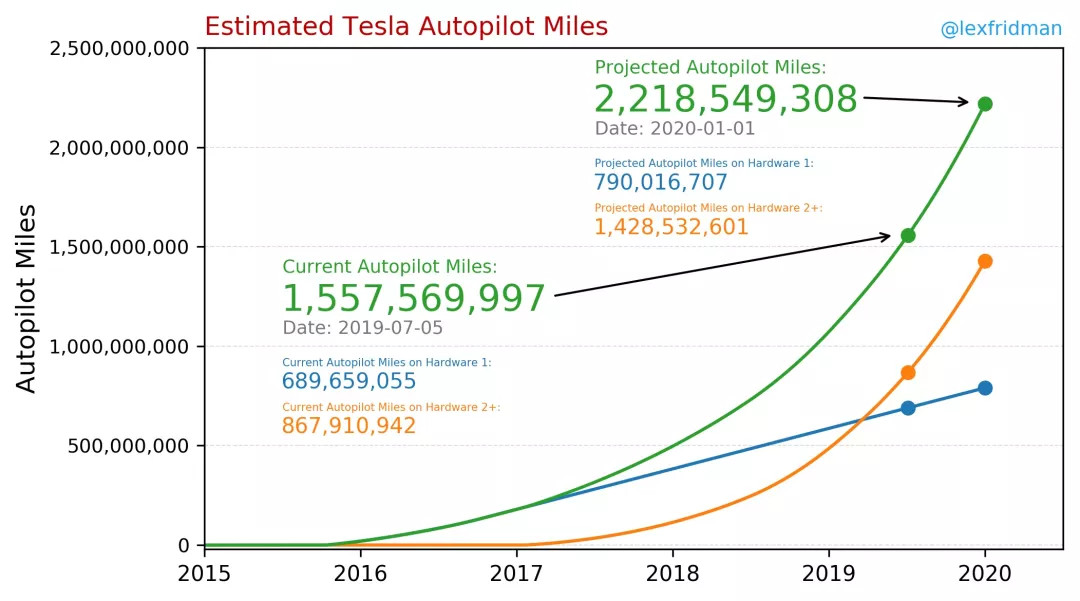

来源:https://hcai.mit.edu/tesla-autopilot-miles-and-vehicles/

到目前为止,特斯拉已经交付了528000 辆带有 Autopilot HW2+ 功能的车辆。

Autopilot 迄今行驶里程:15.6 亿英里;

搭载 HW2 + 硬件的特斯拉行驶里程:60.1 亿英里;

特斯拉汽车行驶里程: 144 亿英里。

在这个庞大的数据集中,肯定藏着大量极端驾驶情况——它们是通往 Level 4/5 道路上的潜在障碍。

但只要能用好这个数据集,就能训练出一个面对棘手情况可以泰然处之的全自动驾驶系统。

除此之外,这些数据还能反映整个美国甚至全世界的交通状况,这是特斯拉核弹级的杀手锏。

毕竟特斯拉的对手们现在还无法发动如此规模的数据采集车队——他们只能「龟缩」在美国一两个城市里来回熟悉路况、天气和驾驶员的驾驶习惯等,想出国赚钱,现在只能是奢望。

当然,特斯拉手上到底有什么数据,目前都只是猜测,其可用程度就更是不得而知。数据这部分依然不是特斯拉的「明牌」。

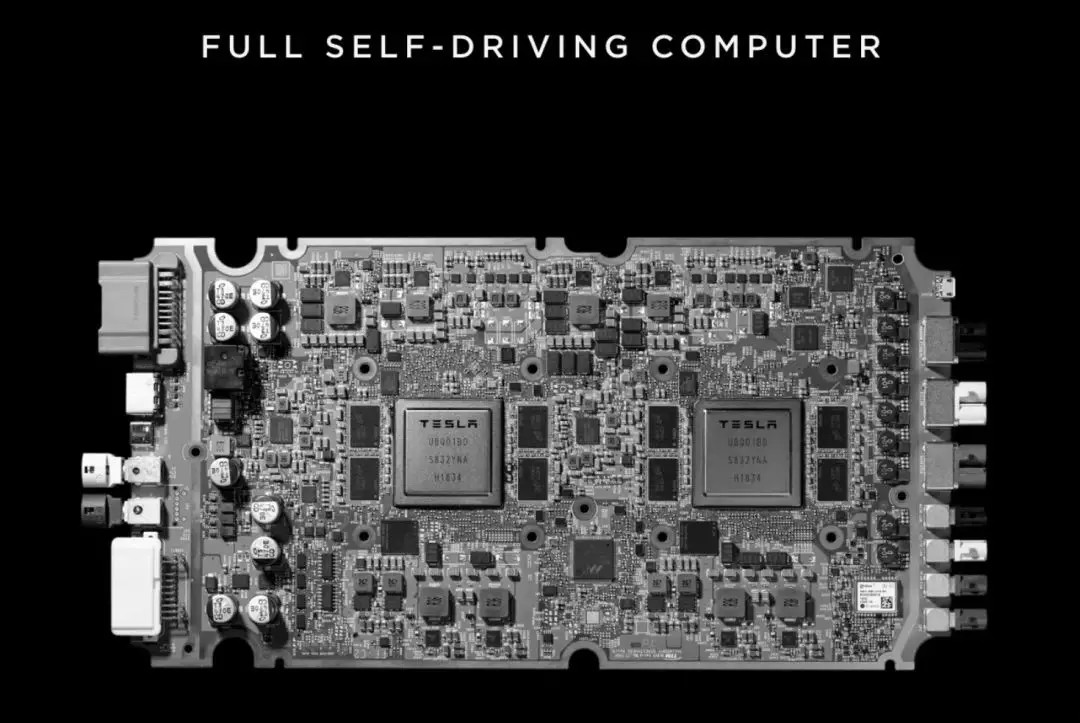

其次,除了数据这个最为独特的财富,特斯拉自研的 FSD 处理器也是硬件部分的明星,它颇具价值但在市场上也面临激烈竞争。

软件方面当然是 Autopilot。在特斯拉的自动驾驶矩阵中,这套软件相对成熟,且最容易移植给其它厂商。

当然,Musk 也可能已经将 Autopilot 编制成为一张蜘蛛网,如果不进行耗资巨大的逆向研发,依然只能是特斯拉车型专属。如果第二种情况属实,那么 Autopilot 的价值就会大为减少。

第三,靠着几十万台的保有量就能在汽车行业立足,特斯拉当然少不了各种专利和知识产权。

在关键时刻,它们既是武器,又是创收工具。如果自动驾驶部门独立成军,特斯拉的法务大可以追着侵权方满世界跑,不但能阻挡了对手追赶,还能用赔款顺手补充自己的现金流。

第四,除了吸收外部投资,这个竞争激烈的行业也不乏大鱼吃小鱼的案例。许多公司甚至为了抢夺 AI 专家、开发者、设计师和程序员等人才直接将对方公司收购。至于对方的技术,则会被束之高阁或者简单借鉴。

时机影响价值

在自动驾驶这门大生意中,时机错了,自动驾驶技术就不值钱了。

比如,满怀期待部署了自动驾驶技术,最终换来的却是事故和伤亡。

如果技术带来的是事故和伤亡,公司的声誉就会受到影响,进而自动驾驶技术的价值完全清零。随后就是艰难的重塑自我——这是因为想重新赢得消费者的信任并不容易。

时机上的另一个大忌就是:比别人慢一拍。

在这场赢家通吃的自动驾驶大赛中,如果让竞争对手先拿出 Level 4/5,你的一切努力都会化为泡影。虽然看起来有些不公平,而且你手上的技术如果完成了可能会更棒,但不好意思,市场就是如此残酷。

简言之,如果你的自动驾驶技术晚来一步,蛋糕就会被别人分完。

眼下,Musk 的自动驾驶技术依然被禁锢在特斯拉的躯壳中,在真正的自动驾驶到来前,想确定它到底价值几何恐怕难。

不过,我们可以抽丝剥茧,一点点探究其真正的身价。

现在来看,特斯拉自动驾驶技术潜力巨大,但即便是拥有「手眼通天」能力的 Elon Musk 也无法控制时间的指针。

如果时机正确,85 亿美元这个数字想翻几倍都可以。但如果错过了窗口,特斯拉有可能会「死无葬身之地」。

特斯拉就像是葡萄藤上的葡萄,它即将成熟,经过巧手处理就有可能成为稀有且诱人的美酒。

不过,这壶美酒还需要时间的沉淀。

来源:汽车之心

作者:林芝芝

本文地址:https://www.d1ev.com/news/qiye/94464

以上内容转载自汽车之心,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号