日前,蔚来发布了IPO之后的首个季度(Q3)财务报告。

作为国内第一个上市的纯电动车企,蔚来也自动成为第一个扒下底裤给韭菜们看的。

光屁股的蔚来不仅更真实,或许还能让我们窥探到大画卷的一角:

这一批被技术红利、政策红利、资本红利奶出的自主新企业,进入交付的第一年,可以达成怎样的生存状态?蔚来的求生意志,很可能为其身后的跟帖者们设定了(资本市场的)上限。

蔚来在官方号上对自己Q3的评价是,“圆满地完成了这一季度ES8的生产和交付任务。”

有多圆满?

据报告显示,2018年Q3蔚来生产了4206辆ES8,交付了3268辆;这使得截至10月底蔚来的交付总数达到4941台,覆盖170座城市。

具体爬坡姿势请看下图:

10月的回降,李斌之前解释过,是因为工厂停工了两周,为ES8基准版和ES6进行产线改造。整体来说,产能和交付正在进入正轨。

蔚来预计,Q4将交付6700~7000辆,较Q3增长约105%~114.2%。即便仅达成最低值,和小鹏汽车的非著名赌约也是稳赢了。

相比之下,盈利情况则没有那么圆满。Q3总营收达到2.14亿美元(折合软妹币14.7亿元),较Q2增长3095.3%;但净亏4.09亿美元(折合软妹币28.1亿元),较Q2增长56.6%。

对于尚在发育期的蔚来,亏损是意料之中的事。

目前主要的收入来源,是卖车,ES8销售营收占到总营收的97%以上(达到14.27亿元),剩余的3%则来自家用充电桩的安装。

赚钱的速度受到交付的限制,花钱的方式却五花八门,要为股票期权补偿、要投入研发人力、要研发第二款车ES6、要为ES8宣传试驾等等等。

更值得注意的是,Q3 ES8的销售成本超过了14.88亿元。算平均值的话,每卖一辆ES8进账43.66万元,但成本却超过了45.5万元,也就是没钱赚。

-7.9%的毛利率似乎也印证了这一点。但是如果和Q2的-333.1%相比,你又能在大幅提升中看见规模效应的发力。

产量上升将会优化原材料及固定成本,蔚来预计,如果Q4能达到7000辆交付,整车毛利率即能转正。而即将发布的第二辆车ES6,与ES8零部件通用,使用同样的供应链,也能进一步提高毛利率。

但这些后话,是三个月后的福祉。

眼下,蔚来的亏损状况不及分析师和投资人们的预期。其股价在昨日开盘后曾跳至7.32美元,最终扭头下跌4.2%,以6.4美元收盘。

关于股价,有件事比较尴尬。

自从IPO以来,除了在第三日豪升60%之后,就回落到始发区间徘徊。两个月间出现三次破发,但硬挺地扒在6美元上下的水平线。

根据Q3财报,蔚来每股亏损在1.51美元,远高于华尔街预期的每股亏损0.34美元。华尔街分析师们对蔚来的信心,并不来源于蔚来本身,而是更偏重中国电动车市场的整体潜力。

而在我看来,Q3财报中其实有两点非常高亮,体现出蔚来相比绝大多数国内袍泽的优势。

其一是加电服务。

在收入的14.7亿元中,有4270万元是来源于家用充电桩的安装。而后来的电话会议中透露,超过77%的ES8用户家里装了充电桩;而90%的用户购买能量无忧服务套餐。

这两个数据说明ES8的用户正跟着蔚来的目标走。在蔚来目前的设想中,加电并不是一个以一己之力吞下能源江山的大愿景,而是一个服务用户、提升体验的小故事。

大部分人家里装了充电桩,能自负充电覆盖城市出行的续航,就大大缓解了蔚来必须大规模投入基础设施去补足续航刚需的压力;挑战是在长途场景下高速路段上的布局, 蔚来的计划是会在用户集中的地区,比如长三角珠三角等地部署换电站,三个车位的大小即可部署一个,成本要低于预期。

截至9月底,蔚来共在16个城市建立30个换电站;共有295辆充电车在21个城市运营,一键加电使用超过1万次,大部分通过移动充电车。

从营收占比来说,汽车销售是蔚来的绝对主营业务,用服务增加产品吸引力有利于主营业务的发展;而从现在愿意为服务付费的人数来看,蔚来也正在实现逻辑自洽。

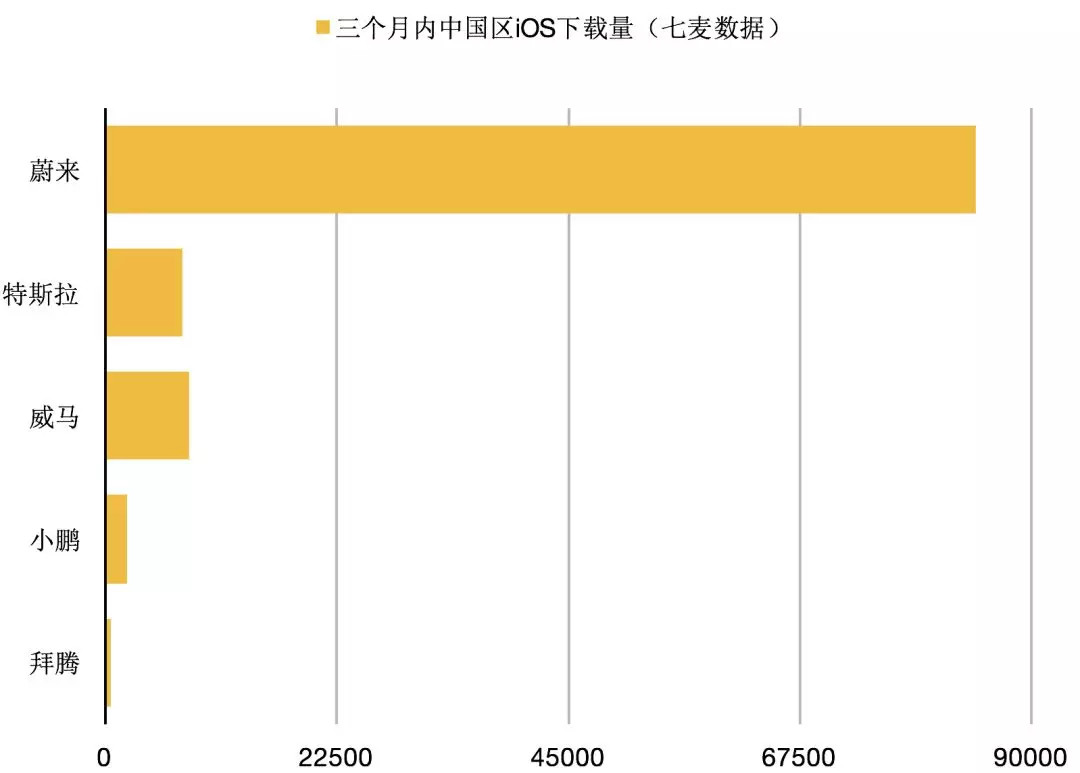

其二是社群价值。

截至10月底,NIO APP共有62.6万个用户,并且活跃用户正在上升,日活跃用户达到17万。如果你对比一下同期小鹏、威马、拜腾等APP的下载量,就会发现NIO APP的独树一帜。

更多投资人对蔚来感兴趣,则是因为它和特斯拉很像。不仅是在运营上套路雷同,股价走势上也大开大合,激发出相似的短线欲望。

有意思的是,两者的股价有一个微妙的反向关系,偶尔还能捕捉到蔚来突进时特斯拉就下跌的时刻。

这一定程度上反映出在投资人眼中两者存在竞争关系,毕竟中国在新能源市场的一马当先叠加蔚来的本土优势,让蔚来的前景具备相当大的能量;当然,要说是特斯拉的竞品,也实在还未够班。

也以Q3为例,特斯拉共生产了80,142辆新车,其中Model 3为53,239 辆,并且这款车的毛利率超过了20%。凭此,特斯拉实现了盈利。

这种比较很不公平,但随着特斯拉中国工厂正在落地,不公平的比较很可能是常态,而成者王败者寇更是常态。Model 3还在爬坡,马斯克的设想是毛利率达到25%。这可是豪华车的水平。

让人担心的是,在蔚来谱系中规模性担当的ES6,是否能承担相当的分量呢。毕竟李斌自己也说过,“我们肯定会有一个合理的毛利率,不过没有ABB那么高,这个你们别想了。”

而蔚来尚且如此,其他的,就只好说且行且珍惜吧。

来源: autocarweekly

本文地址:https://www.d1ev.com/news/qiye/80345

以上内容转载自 autocarweekly,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号