正如贾跃亭期盼孙宏斌和许家印那样,身心俱疲的伊隆·马斯克也曾苦苦守候着救主的到来。

“我正考虑以每股420美元的价格将特斯拉收归私有。资金有保障(Am considering taking Tesla private at $420. Funding secured.)。”8月7日的推特牵扯出了特斯拉乃至整个汽车界的新一轮风波。

“Funding secured”,这是赋予马斯克喊出“私有化”口号的冲动之底气来源,但恰恰是潜在金主的朦胧身影,让他和特斯拉蒙受了加倍的“目光火力”。从特斯拉退市、证监会调查欺诈、CEO被传可能换人,乃至马斯克染上大麻的八卦,种种纷乱杂扰使得“特斯拉风暴”平地卷起的不单单是人心和眼球,还有一地鸡毛。

可笑的是,诸多事件只有在历史长河中画上句号许久,真相轮廓方才渐渐明晰。而私有化进程最终被特斯拉放弃之时,却也就是关键信息渐渐水落石出之时,我们知道了潜在投资者涵盖了沙特主权基金、银湖资本(Silver Lake),却还有着第一眼意外、第二眼感慨的身影——大众汽车。

特斯拉是以传统汽车业颠覆者的面目出现在世人眼前,纵然马斯克并不引大众以为理想金主,但是难道回归传统车企翼下,竟是其吊诡的宿命?

大众X特斯拉

其实,无论是业界和特斯拉粉黑们对“私有化”的关注点,还是SEC等一帮“恶势力”调查“马斯克欺诈案”的焦点,都聚焦于一个最关键的问题——钱从哪儿来?

按照420美元的股价,特斯拉的市值将膨胀到820亿美元。当前,马斯克持有特斯拉股权比例略高于20%,退市交易总金额或将达720亿美元,而这将打破Energy Future控股创下的450亿美元Go private纪录。也许后来“420美元”和国际大麻日4月20日之间的花边关联会抢走眼球,但在当时最引人注目的,绝对是那个“720亿美元”。

谁能提供如此巨额的资金?哪怕只是其中较为可观的一部分?这个问题,汽车行业在问,马斯克的老对头华尔街和美国证券交易委员会SEC也在问,而SEC甚至以马斯克欺诈为由头展开了调查。

沙特阿拉伯主权财富基金PIF(Public Investment Fund),是马斯克给出来的第一个名字。他表示,在7月31日会议之后同沙特主权基金之间达成交易就已经胜券在握。

“油霸”之富庶世所共知,看起来似乎也较为合理。然而,此后手握2,300亿美元的PIF,除了通过公开证券市场购得特斯拉5%左右股票之外,并没有进一步的支撑举动。而且PIF同软银之间的关联,以及软银同特斯拉对手通用汽车Cruise的投资,都意味着这根支柱恐难撑起马斯克的理想天空。

此外,还有说法指出中国方面的资本可能成为马斯克的希望,至少特斯拉在华工厂所需的50亿元资金,相当大的份额要以本地融资来实现。只是围绕“中国力量支持特斯拉退市”,迄今还没有更多实锤落地。

谁比PIF更有可能接盘?终于,在特斯拉宣告“放弃私有化”之后,有知情人给出了一个名字:大众汽车。

据这位人士透露,马斯克要从证券交易市场“买断”特斯拉并不容易,倘若达成交易,会导致一些技术类共同基金被迫削减自己对特斯拉持股的比例,或许一些竞争对手也会趁虚而入——其中一家便是大众汽车公司。银行家们给马斯克展示的PPT里,列出了一堆腰缠万贯的潜在投资者花名册,里头出现了大众汽车和银湖资本等公司的名字,这些未来金主允诺将提供高达300亿美元的资金,占720亿美元总需求量的四成以上。

以收购方兴趣来说,大众,偏偏是对诸多外在品牌抱有浓厚兴趣的“进攻型选手”,从其构建12个整车品牌的数十年扩张历史便可见一斑。而“大众教父”皮耶希反复表达对阿尔法·罗密欧的收购兴趣,甚至导致时任菲亚特CEO的马尔乔内放言要在巴黎车展与大众高管“决斗”。特斯拉在电动汽车领域的领跑地位、创新模式的发展路径,都是大众的稀缺和向往。

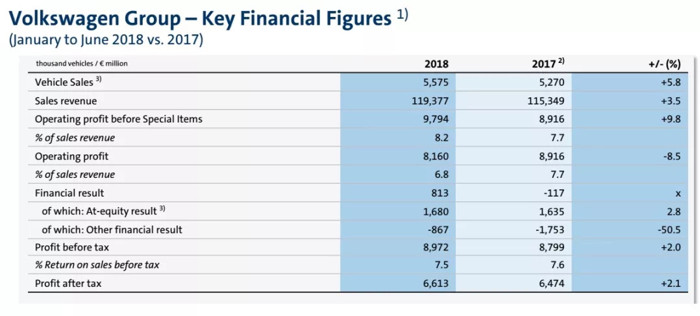

大众上半年业绩

而在财力角度,大众汽车集团是目前汽车行业里最有钱的主儿之一。2018年上半年,大众汽车集团营收同比增长3.5%至1,194亿欧元,去掉特殊项目前的营业利润同比增长10.1%至98亿欧元,全年利润有望冲击200亿欧元,是足以和丰田较量利润额的唯一车企;截至2018年6月30日,大众汽车集团的现金和现金等价物总计为212亿欧元(按最新汇率约合人民币1,686亿元)。

反观特斯拉,根据其上半年财报,到2018年第二季度末,公司总共持有现金和现金等价物27.8亿美元(按最新汇率约合人民币189亿元)。

特斯拉持续亏损

可以说,特斯拉“自救”的能力远不如从大众“引援”的效果。但,马斯克并不喜欢传统车企成为自己的金主。在他看来,大众等传统公司绝非理想的投资者,因为这些企业对特斯拉的热心来自于“特斯拉光环”。而且大金主的入驻将导致无数小投资者的出局,而那些技术共同基金恰恰站在特斯拉最坚定的支持者序列。

好在,财务顾问们没有为了促成交易而哄骗马斯克,他们告诫他,倘若要从金主手里拿到巨额资金,势必以让出较大的话语权为代价。

马斯克最终放弃了特斯拉私有化,但我们相信,压垮这个念头的绝不仅仅是华尔街和SEC的施压、舆论风向的调转直下,而最关键的因素,仍然莫过良人难觅。

回归,最终宿命?

特斯拉自从诞生以来,和传统汽车公司之间的绯闻曾一度成为佳话。丰田和戴姆勒都曾经持有特斯拉股权,通用汽车专门成立研究小组聚焦特斯拉,此后又曝出“通用和苹果都可能收购特斯拉”的传言。

只是2013年“特斯拉风暴”席卷全球之后,慢慢地特斯拉由“潜在的附庸”转变为“可能的颠覆者”。尤其是当2017年特斯拉市值接连超过福特和通用之后,巅峰期389美元的股价和690亿美元的市值,不啻于范爷那句“我就是豪门!”,为的只是不再被视为附庸性质的花瓶。

缔造了特斯拉、Space X、Paypal和Hyperloop,还能交互性地用Space X火箭将特斯拉跑车送上太空,这个男人用大量的惊世之举和醒目的骇俗之风,被无数拥趸坚信可以实现超出凡人脑洞边界的梦想。乔布斯死后,美国硅谷实在是太需要另一个能站出来充当全民技术偶像的“神”,马斯克正沿着这条封神道路前行。

“事与愿违”是一切童话最厌憎的四个字,它意味着理想和现实之间的差距宛如两个山头,看似唾手可得,实则远隔千里。自Model 3的产能瓶颈、质量问题爆发开始,马斯克的“造神”之路就渐渐朝着“诛神”之路逆转了风向。

按照原先预期,特斯拉应该在2018年实现50万辆产能,2020年之前达成50万辆销量;按照Model 3每周产量目标计算,原定2018年初实现5千辆/周,但因为电池模块生产线产能问题,连续两次跳票延后。2017年11月改为2018年第一季度末实现5千辆/周;到2018年1月又延迟到第二季度末实现,而第一季度末修改为实现2,500辆/周。

的确,马斯克通过“帐篷生产线”和“季末攻势战术”,接连实现了周产5,000辆和月销10,000辆的目标,但是随之而来的则是Model 3的各种问题。例如特斯拉将这款入门车生产程序中的刹车与侧倾测试工序削减;薄弱部分焊点削减300个,大约占焊点总数量的6%;“攻势”型生产无法保证质量始终如一……这些都给Model 3未来的使用带来隐患。而高低配版车型在产出和订单之间的不平衡,则是另一个“炸弹”。

有机构通过计算估测称,特斯拉每卖掉一辆Model 3,便要亏损6,000美元,即单车利润等于负4万元人民币。如果回顾Model S轿车和Model X的单车利润,不难发现即便后者单车售价更高,但利润却不到前者的一半。特斯拉,为何越是被寄予厚望的车型,单车利润反而越朝着亏损滑坡?

特斯拉最新股价大跌

除了起步阶段的障碍之外,在传统制造业方面的经验与思维,是妨碍特斯拉“走稳”的头号障碍。而这也暗示着,传统车企的羽翼庇护,很可能是特斯拉最后的归宿。

在特斯拉最本质的标签里,“创新型车企”和“互联网思维”最为根深蒂固。嫁接了互联网思维的它,打破了传统车企慢速、重资产式的发展桎梏,以大众丰田通用们无可比拟的发展速度迅速崛起,侧重消费者在传统用车之外更高维度的体验,因此尽管工艺品质远不能及BBA等豪华品牌,Model S却能卖出和宝马7系低配版相近的价格和多倍的销量。毕竟,“别人的车机是给车辆安装电脑,特斯拉是大号电脑能跑。”

汽车,终究是工业制造的分支。特斯拉越是在小众领域玩耍,越是能凭借创新模式而无敌于自己的一亩三分地。但当特斯拉打算朝着年销量数十万甚至数百万辆的规模进军时,大件工业制造品的巨量生产,将成为马斯克最为严峻的考验。

反过来,如果不能以几何级数扩大规模,那么又将违背互联网思维的发展路线——在互联网思维里,一家公司可以持续亏损,但不能不扩张市场份额,诸如亚马逊等报表再难看,有增长就能获得投资和支撑。特斯拉之所以能够股价市值爆棚,离不开市场对其增长预期的看好。

2014年2月特斯拉股价还在214-250美元档次时,摩根士丹利分析师Adam Jonas就预言将攀升到320美元,理由是电池价格降低可以帮助特斯拉占据全球车市1%份额,即年销量80万辆以上。而之后Model 3将这个预期值提升到短期50万辆、长期数百万辆,才使得特斯拉股价一度逼近400美元,在马斯克预期里更是高达420美元。

如果对比丰田通用大众们遭遇的“千万辆魔咒”,马斯克有多少信心在全局布控、品质控制、渠道开拓、产品阵容拓展方面达到超越这些前辈的把握?数百万辆电动汽车的难度,并不下于千万辆燃油车。对付年销量10万辆级别的特斯拉,或许一个马斯克可以应对自如,但如果要提升一个数量级,则其能力已经开始捉襟见肘,亦难再找到另外9个马斯克为其分忧。

特斯拉的前途,复杂程度并不容易用纯粹的“阴晴”去界定——它已经颠覆了行业诸多陈旧理念,只是最终落脚点或许和马斯克的期待有所偏差。

有业界前辈早先预测,特斯拉几年内最终不是破产,便是被丰田等车企收购。当时,我便“局部性”表达了反驳意见——争议在于时间节点,在我看来,特斯拉能够支撑比前辈的预期更久远一些,不过最终宿命倒是基本不脱那两个方向,尤其是后者。

特斯拉,如果你不愿意属于大众,那么最好还是属于小众。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/75891

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号