8月7日,江铃汽车公布了其2018年7月产、销情况,江铃汽车7月份整车销量为1.4万辆,同比下滑14.1%;1-7月份累计销售15.7万辆,同比下滑6.3%。

江铃汽车整车销量的下滑主要源于其乘用车销量的断崖式下跌。江铃汽车7月份乘用车销量仅有670辆,同比下滑39.3%;1-7月份乘用车累计销售9167辆,同比下跌幅度达69%。

利润接连下滑

江铃汽车乘用车销量断崖式下跌并非7月独有的现象,自去年7月份开始,江铃汽车乘用车销量就连续下降,尤其江铃驭胜,单月销量下滑幅度基本都在50%以上。

进入2018年,江铃汽车乘用车销售情况并无好转,反而恶化,今年上半年,江铃乘用车累计销量为8497辆,相比去年同期的2.85万辆,暴跌70%;其中,江铃福特撼路者销量为3205辆,同比下滑40.2%;江铃驭胜下降77.1%。

财报显示,2017年,江铃汽车实现收入266.34亿元,同比增长8.59%;但净利润为13.18亿元,同比大降40.68%。而在今年上半年,江铃汽车利润下滑问题加剧,营业收入也出现了负增长。2018年上半年,江铃汽车营业收入为142.87亿元,同比下降8.8%,净利润为3.19亿元,同比下降42.31%。

江铃汽车给出的利润下滑的原因,一是江铃汽车正处于调整期,整体销售结构变化,乘用车销量下降;二是为应对激烈市场竞争,加大了变动促销的投入,三是在新产品和新技术研发上,支出持续增长。

而业内认为,江铃汽车利润下滑的深层原因是其当前正在实行的“商乘并举”战略,加大了江铃汽车的支出强度。

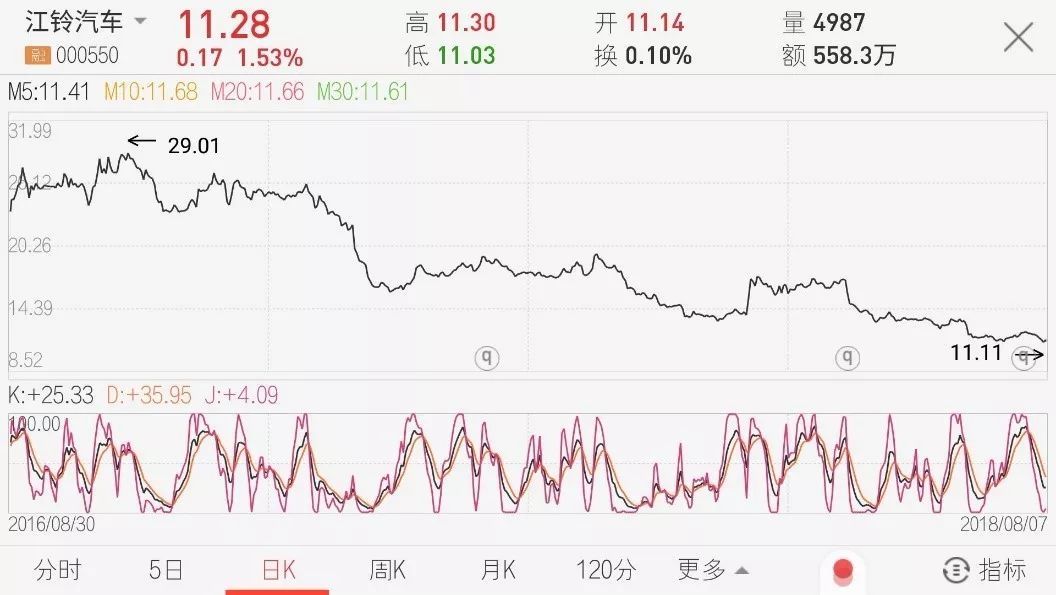

事实上,自2016年江铃汽车提出“商乘并举”战略以来,其股价呈一路下滑的状态,每股价格从2016年11月末的29.01元,一路跌至当前的11.28元,下跌幅度达61.1%。由此可见,投资市场也并不看好江铃汽车的“商乘并举”战略。

汽车分析师任万付表示,目前来看,江铃汽车提出的“商乘并举”遭遇了滑铁卢,虽然江铃汽车在轻卡市场独占鳌头,但商用车与乘用车是两个完全不同市场,完全不同的消费者群体,想要实现“商乘并举”并不容易。

“商乘并举”并不容易

2016年,江铃汽车董事长邱天高提出“商乘并举”策略时,就是希望江铃汽车把过去在商用车上积累的非常好的研发技术和制造实力,复制到乘用车这个领域来。

任万付表示,由于乘用车和商用车是两个不同的市场,江铃汽车在商用车市场积累的经验无法复制到乘用车市场。乘用车市场的竞争远大于商用车市场,江铃汽车的品牌在乘用车市场属于边缘品牌,难以进入主流市场进行竞争。

事实上,前几年SUV销售火爆的时候,江铃汽车享受到这次红利,2016年,江铃汽车乘用车销量大涨45%,2017年上半年更是暴涨274%,但SUV市场竞争越来越激烈,其在产品、营销、口碑等方面的不足逐步显现,导致现在销量呈下滑趋势。

从产品来看,任万付向记者表示,江铃汽车的产品矩阵还未成形,产品过于单一,竞争力稍显不足。江铃汽车在售乘用车车型均为SUV,分别是福特撼路者、驭胜S350和驭胜S330。

另一方面,任万付分析,江铃汽车仍以商用车为主,乘用车非其主流业务,所以在乘用车领域的投入稍显不足。

这点在其乘用车渠道建设上表现得很明显,江铃汽车的销售渠道很有问题,一般来讲,一个城市或者地区,乘用车和商用车的销售不会在同一个地方。但是,江铃汽车很多经销商商用车与乘用车存在共同销售的情况,只有少部分实力强劲的4S店才会分开卖。

“这样的销售体系对江铃汽车乘用车的品牌塑造产生较大不利影响,江铃汽车需要一个新品牌,与江铃划清界线,比如宝沃和福田,五菱和宝骏都是很好的例子。”任万付表示。

江铃汽车也意识到了渠道与品牌的问题,江铃汽车总裁范�员硎荆骸拔蠢唇�投入超过100亿元振兴驭胜品牌,从研发、产品、渠道方面将驭胜品牌独立,其中将重点进行渠道独立。”

值得一提的是,江铃汽车想要发展独立品牌和渠道,必须要大量的资金支持,而目前江铃汽车现金流表现并不宽裕,2018年第一季度其经营现金流量净额为-14亿元、筹资现金流量净额为-16亿元、投资现金流量净额为-1.8亿元。

来源:国际金融报

本文地址:https://www.d1ev.com/news/qiye/74117

以上内容转载自国际金融报,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号