3月31日,网络安全审查办公室宣布对美光公司(Micron)在华销售的产品实施网络安全审查的消息震惊整个存储行业。历时一月有余,5月21日晚,“不予通过”的锤音一落,在业内再度激起的波澜有如掷下一颗“深水炸弹”。

根据中国网信办公告,美光公司产品存在较严重网络安全隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

图源:中国网信网官网截图

对此,美光对此回应称,已收到中国网信办通知上述审查结论,公司正在评估相关结论,考量下一步工作,并“期待继续与中国当局进行讨论”。

审查结果的尘埃落定,既是对美光的一记当头棒喝,某种程度上也有利于国产存储芯片进一步替代“上位”。

寒蝉效应蔓延,利好国产供应链

作为全球最大的半导体存储及影像产品制造商之一,美光几乎全部收入都来自于DRAM(内存)、NAND(闪存),此外也拥有NOR闪存、SSD固态硬盘和CMOS影像传感器。在全球市场上,美光DRAM位居前三,NAND位居前五。

聚焦至中国市场,曾在2018年,中国内地一度成为美光最大的市场之一,该年美光在中国内地的营收达到173.57亿美元,占到公司当年总收入的58%。此后,美光在中国内地的营收规模、占比逐年下降。

根据美光2022财年(截至2022年9月1日)报告显示,在其全球约392亿美元的长期资产总额中,中国资产占比仅为1.1%,达4.4亿美元。因此有业内人士猜测,或许美光早已做好了退出中国市场的准备。

然而,如此“不足为道”的投资手笔,依旧带给美光不菲的收益——2022财年,美光年收入307亿美元,其中约33亿美元来自中国内地,占比10.8%,为其第三大收入市场。且据路透社报道,美光首席财务官马克·墨菲 (Mark Murphy)近期在摩根大通电话会议上表示,“我们估计,通过分销商向总部位于中国的公司进行的直接销售和间接销售合计约占我们总收入的1/4。”

另值得注意的是,美光已经经历了13年以来的最大亏损。数据显示,2023财年第二季度,美光营收同比下降约53%,至36.9亿美元,净亏损23亿美元。如今来自中国禁售的处罚加身,对美光而言,无疑是“雪上加霜”。

芯谋研究表示,此次处罚主要针对安全相关的特殊市场,与巨大的消费市场相比市场量级较小,而且此前因为种种原因,美光在这些领域的占比已经非常低。所以此次处罚警示意义大于实质意义,含有以观后效,不排除继续扩大处罚范围之意。

不过,当寒蝉效应蔓延,安全应用领域很有可能波及消费电子领域,国内整个产业链或许会逐渐降低对美光产品的采购比重。业界也普遍认为,美光此番“跌倒”,反而利好本土存储芯片企业。

存储寒冬,车规取暖

一直以来,整个存储芯片行业集中度高,呈寡头垄断格局,前5大公司(三星、SK海力士、美光、铠侠、西部数据)基本占据了9成以上的市场份额,国内厂商整体营收规模较小。不过随着近年来国产替代成为号召,国内主要厂商如兆易创新、北京君正、紫光国芯、聚辰股份、普冉半导体、东芯股份等埋头追赶,已经在部分领域实现突破,逐步缩小与国际大厂的差距。

DRAM和NAND是存储芯片最主要的两类产品,合计占全球存储芯片的90%以上。在细分领域,全球DRAM市场技术壁垒最高,市场近乎被三星、SK海力士和美光三家霸占;NAND Flash多数市场份额由三星、铠侠和SK海力士占据,美光排名第五(市占约12%);而NOR Flash领域海外垄断程度最低,华邦电子、旺宏、兆易创新位居前三。

作为典型的“买方市场”,存储芯片最大特点之一就是价格波动较大、周期性强,受下游需求变化明显。

2022年下半年以来,整个行业进入周期性下行,特别是消费电子行业进入“凛冬”,导致存储芯片行业遭受客户砍单、库存过剩、产品价格暴跌的冲击,存储三巨头(三星、SK海力士、美光)业绩的持续下滑、资本支出大幅降低,更是进一步佐证了存储市场的不景气。

不过,汽车电子、数据中心和服务器等却成为为数不多的仍正向成长的细分领域。而在电动化和智能化推动之下,汽车市场正成为存储器市场下一个强劲的驱动力。

图源:美光科技

值得一提的是,美光在汽车领域不仅布局早且深入,已成为当前全球车用存储器市场的领头羊。

根据半导体分析机构The Information Network数据,美光2021年在全球汽车内存市场总份额为55.0%;美光2022第四季度财报显示,尽管所有终端市场消费者需求迅速减弱和客户库存大幅调整的影响在前,美光汽车收入仍创历史新高,同比增长30%。

另据DIGITIMES最新估计,美光在中国内地的车规级存储器市占率超过35%。由此可以想象,在汽车电气化、智能化、网联化的发展之下,中国作为全球最大的新能源汽车市场,车规存储器所能带来的市场空间。

目前车载市场中主要的存储应用包括DRAM(DDR、LPDDR)、和NAND(e.MMC和UFS等)。其中,低功耗LPDDR和NAND为主要增长引擎,用于芯片启动的NOR Flash体量相对较小,但是需求也在逐渐增加。

根据市场调研机构Semico Research,L1和L2级别对于存储容量的需求差别不大,一般配置8GB DRAM和8GB NAND;L3及以上级别自动驾驶需要更大容量存储来支持,比如一辆L3级的自动驾驶汽车需要16GB DRAM和256GB NAND,一辆L5级的全自动驾驶汽车估计需要74GB DRAM和1TB NAND。

这就意味着,伴随电动汽车市场渗透率攀高,传感器和ADAS/AD集成系统愈发强大,车载信息娱乐的进一步引入,自动驾驶等级从L1不断向L5渗透,车联网与软件定义汽车快速演进,区域架构转变,端边云协同发展等,这些驱动因素都在对汽车内存提出更高的要求。

一方面,汽车存储芯片的内存容量将从千兆字节 (GB) 走向太字节 (TB);另一方面,内存密度和带宽将成倍增加。换句话说,大容量、高性能存储器渐成趋势。

美光也预测,2025年,全球汽车销量预计将超过9,700万辆,平均每辆汽车会搭载16GB的DRAM与204GB的NAND。与2021年相比,2025年一辆普通汽车所需的DRAM和NAND容量将分别提高3倍和4倍。美光甚至预估,全自动驾驶汽车需要的DRAM、NAND分别是传统汽车的30倍、100倍。

美光预测;图片来源:美光科技

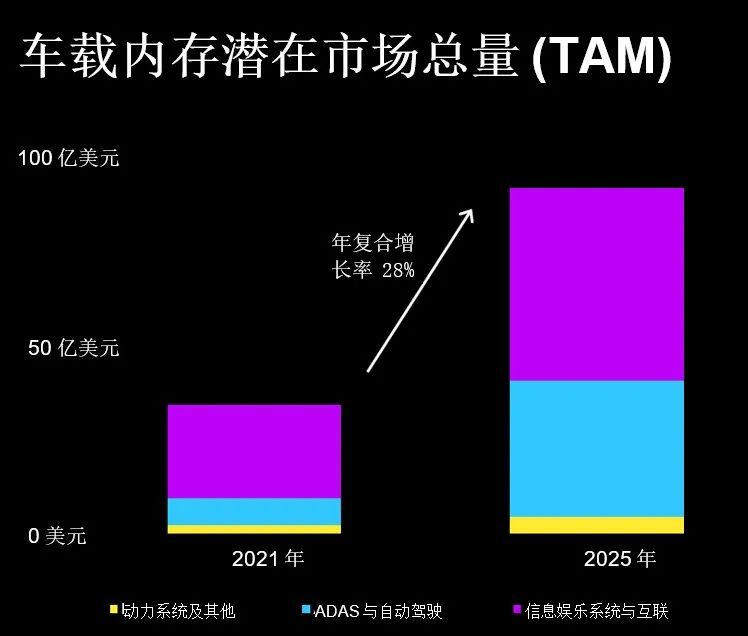

而汽车智能化的深入,将带来汽车单车NAND和DRAM需求呈爆发式增长的同时,也将推动汽车存储市场规模显著提升。BlueWeave Consulting数据显示,2021年全球汽车存储芯片市场规模约34.75亿美元,预计至2025年该市场有望以24%的复合增速提升至约82亿美元。

本土企业撕开突破口

潜在的巨大市场空间,驱动主流存储芯片公司纷纷加码汽车存储市场,追寻“存储寒冬”中一股暖流。无论是国际巨头三星、美光等,还是本土已经崭露头角的兆易创新、北京君正等厂商,均推出了相应汽车存储产品。

具体来看DRAM细分领域,在全球车规DRAM市场上,美光技术遥领,以超4成的市占率为行业绝对龙头,其于2021年率先推出业界首款满足ASIL D等级的LPDDR5,容量最高达128GB。2022年8月,美光车规级高性能LPDDR5 DRAM内存和基于3D TLC NAND技术的UFS(通用闪存)3.1产品被应用于理想L9。

图源:美光科技

美光之后,国产存储芯片龙头北京君正市占率排列第二(2021年市占达15%),三星、南亚科、华邦电紧随其后。

在高度垄断的存储市场,北京君正从曾经的技术几乎空白,到爬上全球车规DRAM第二的位置,北京矽成功不可没——2020年,北京君正以72亿元完成对北京矽成100%股权的收购,切入车载存储芯片赛道。技术壁垒的打通,使其一举成为国内车规级存储芯片龙头。

在被并入北京君正之前,北京矽成已经深耕存储芯片业务30多年,早已跻身第一梯队。其拥有大量车规级存储芯片产品,主要营收来自欧美日等海外市场。尤其是北京矽成全资子公司——美国芯成半导体公司(ISSI)实力相当,产品线涵盖DRAM、SRAM、Flash存储芯片和Analog模拟芯片,对汽车、工业、消费电子和信息通讯等应用场景实现了全覆盖。

基于此布局后,北京君正车规DRAM和车规SRAM在全球车规细分市场均名列前茅,车规Flash产品销售比例不断提升。

据了解,目前北京君正车规DRAM产品中DDR3收入占比最大,DDR4和LPDDR4也在重点布局,但目前销售占比还不多,后续会逐渐增多;8GB和16GB DDR4已量产出货,8GB LPDDR4去年四季度开始向客户送样,产品持续升级;同时,收割了博世、大陆集团等客户。

车规NAND方面,国内企业市占极低,不过,国内厂商已经撕开了突破口。

兆易创新GD5F全系列SPI NAND Flash已于2022年通过AEC-Q100车规认证,覆盖1-4GB容量,车规级SLC NAND Flash已经实现量产,目前正积极进行38nm SLC NAND车规产品的市场开拓。

东芯股份基于中芯国际38nm工艺平台的SLC NAND Flash相关产品已通过AEC-Q100测试,将适用于要求更为严苛的车规级应用环境;北京矽成车规NAND FLASH产品目前只支持eMMC型产品,市场有限,未来有望逐步迭代升级。

相较于DRAM和NAND Flash,NOR Flash体量较小,但是自美光科技、赛普拉斯(Cypress)于2016年开始相继淡出NOR Flash市场竞争后,NOR Flash市场逐渐由旺宏、华邦电和兆易创新三家把控。

Web-Feet Research报告显示,兆易创新2022年Serial NOR Flash市占率增长至20%,市场排名全球第三。

图源:兆易创新

作为本土当之无愧的NOR Flash龙头,兆易创新车规NOR Flash在国际头部Tier1客户的导入工作进展顺利,SPI NOR Flash车规级产品2Mb-2Gb容量已全线铺齐,GD25 SPI NOR Flash全面满足车规级AEC-Q100认证。

值得一提的是,兆易创新从2015年开始就重点布局汽车市场,迄今,旗下车规级GD25/55 SPI NOR Flash和GD5F SPI NAND Flash系列产品全球累计出货量已达1亿颗,广泛运用在如智能座舱、智能驾驶、智能网联、新能源电动车大小三电系统等,吹响了向高端市场进军的号角。

车规存储产品国产替代之路漫漫

尽管以北京君正、兆易创新为代表的存储芯片厂商加速奔跑在车规级市场,也已经慢慢展示出相应的能力,但不可否认的是,若要达到与国际巨头比肩而立的地位,仍然有很长的一段路要走。

特别是要打造出一颗能经过各种车规认证、可靠性测试的存储芯片,绝非易事。

相比于消费级存储产品,车规级存储芯片在故障率、可靠性、环境适应性能等方面要求更为严苛,且生产成本要高20%左右。兆易创新也表示,汽车芯片从规划到量产至少要三年以上的时间,整个投资的周期更长,技术要求更高。

这就导致,在短时间内,国内汽车存储产品供应链想要更换芯片供应商并非易事,尤其目前车规芯片市场仍以外资巨头占据主导地位。

有业内人士透露,美光在国内的工业和汽车市场拥有很强的号召力,这主要得益于过去多年来市场考验下的过硬产品质量。且由于汽车芯片要求严苛,一般而言,这些市场的客户也不会轻易更换供应商。

并且,业内人士也指出,本次一般乘用车不在限制范围内,改换供应链的迫切性较低,但商用车网将牵涉到运营平台和数据中心网络使用,预计将受到限制波及,短期的替代供应恐将面临阵痛期,但长期替代比重必定将提升。

事实上,不久前在5月16日的投资者关系活动记录表中,北京君正也坦言,美光审查一事的具体影响还要看后续的进展,由于公司存储产品主要在汽车、工业领域,短期来看对公司没有太大影响,长期来看应该会利好包括北京君正在内的国内相关企业。未来3到5年或者更长的时间,国产替代应该都会有很多机会。

综合而言,短期的供应“阵痛”不影响长期的“国产替代”。特别是汽车智能化浪潮不可阻挡,车联网、智能座舱及辅助/自动驾驶等多方面产生海量的数据,推升汽车存储芯片的价值量与日俱增,而中国又是全球最大的新能源汽车市场,未来不断拉升的渗透率所带来的巨大车规存储器市场空间,将在美光的逐渐“后退”中,慢慢由本土厂商“分羹”。

来源:盖世汽车

作者:余有言

本文地址:https://www.d1ev.com/news/qiye/203490

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号