五一小长假,在大家外出看人山人海的时候,车企们一点也没闲着,并相继公布了他们4月份的新能源销量情况。

其实月初第一天放出销量榜是新势力的一贯做法。但是随着新能源的转型迈向深水区。传统大厂们或独立或开创的新品牌们(我们称之为创二代),也逐步跟随新势力的脚步,相继在月初开始公布自己的销量情况,这可以看作是创二代们与新势力的较量。

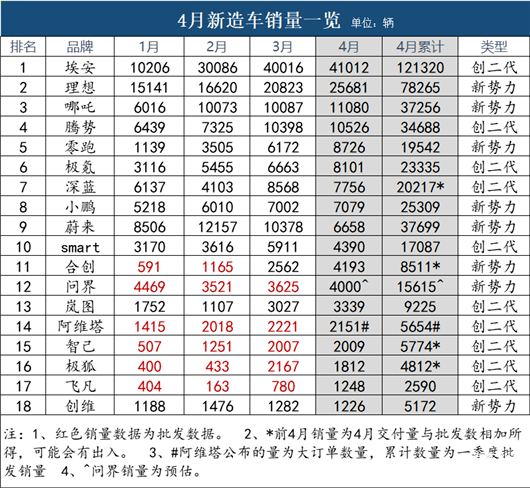

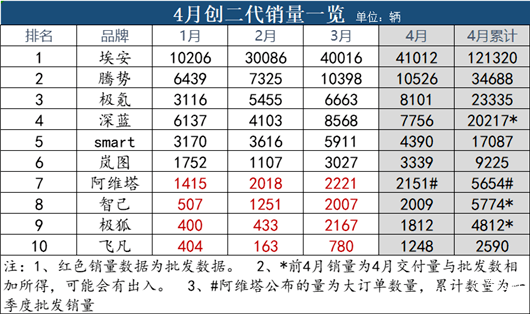

从18家新造车4月销量的总体情况来看,月销突破1万辆的仅有埃安、理想、哪吒和腾势4家。月销超过5000辆的,仅有零跑、极氪、深蓝、小鹏和蔚来5家,而接近一半的新造车企业,其销量在5000辆以下。

显然,经过一季度新能源市场的鏖战与强势竞争、降价与明争暗斗,4月份的新能源销量情况实际上出现了两极分化。比如埃安品牌已经连续两个月月销突破4万辆,这是创二代们在造车道路上又一里程碑式突破。而极氪和深蓝4月份销量超过了小鹏和蔚来,也可以看到这是来自创二代们的反攻。

显然,随着新能源市场竞争进入深水区,新势力们在智能化和销售模式、客户服务上的创新,已经遇到了较大的瓶颈。而创二代们,在智能座舱和智能驾驶,包括直销模式方面的追赶,已经无限逼近新势力品牌。

所以,无论是新势力还是创二代,新能源的赛道势必将逐步走向统一,未来的竞争也将迈向更残酷的境地。

李斌李想分道扬镳,新势力行路难

提到新势力造车,很多人可能会想到“蔚小理”,因为他们是造车新势力的显著代表。但是从4月份的销量来看,所谓的新势力领头者“蔚小理”已经分化瓦解,而变成了“理哪零”。

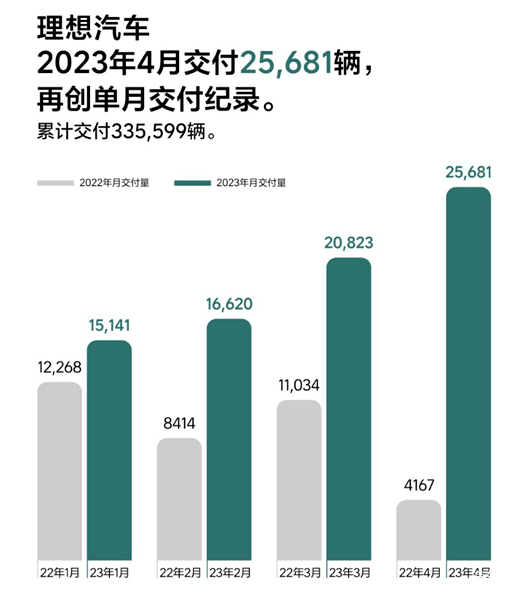

先来看一下理想,确实成为目前新势力造车中非常独特的存在。继3月份理想交付量超过2万辆之后,4月份理想的交付量再创新高,达到了25681辆,不仅刷新了理想汽车的交付记录,也刷新了新势力的交付记录。

理想的创纪录,离不开L7这台大五座SUV的迅速爆红。一台起售价不到32万元的5米大五座SUV,确实抢夺了不少传统合资和豪华品牌同价位产品的销量。而后续拉低配置的L7 Air、L8 Air,也在4月份稳固了交付,推动理想汽车的新车交付量在4月份达到了一个高峰,出现了516.3%的同比增长。

特别是理想汽车前4个月的累计销量已经达到了7.8万辆,比排名第二的哪吒高出一倍。这种势头和品牌的持续塑造,还将为理想汽车带来更可观的关注度和销量的增长。

其实行业一直在探讨理想汽车到底成功在哪?其实更多是在消费者洞察力方面的胜利。比如理想打破了以尺寸和空间定义车型价格的模式,转而以配置和功能去定义细分市场。特别是业界都在嘲笑的冰箱、彩电、大沙发,其实对于追求舒适和体验的中国消费者来说,这就是刚需,这就是实打实的客户需求所在。

不过理想汽车的这种势头和销量,是否还能持续,比如增长3-4万辆/月?或许并不见得,一方面是创二代们在借鉴理想的道路上,已经不断追赶而来。而理想汽车所在的30~50万元的细分市场容量是有限的。包括理想汽车,接下来要进军的纯电动市场,竞争压力比目前的增程市场更大。所以对于理想的未来而言,也并非一帆风顺。

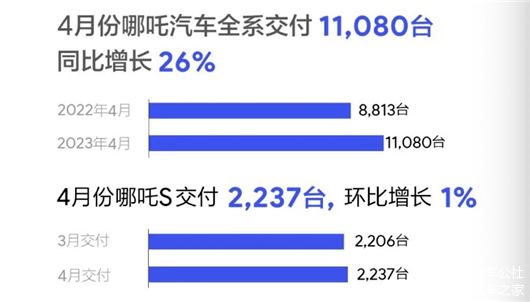

排名新势力销量第二的哪吒汽车,已经实现了连续三个月的月销破万。4月交付1.1万辆,同比增长26%。其中,哪吒V车系交付4727辆,哪吒U车系交付3821辆,哪吒S交付2237辆,哪吒GT交付295辆。

可以看到哪吒的销量依然集中在V系列和U系列上面,这两个中低端系列售价相对较低,对一家新势力品牌的品牌力的推动其实并不友好。后来哪吒主推S系列,主打品牌向上,也将主要目标放在了增程市场。不过目前的交付依然卡在了2000多辆,关于这款车的爆款打造,还需要得到进一步推进。

上海车展期间,哪吒旗下首款纯电跑车哪吒GT上市,定位为“新一代GT科技电跑”,售价为17.88万元起。对于这款车型外界争议大,比如说跑车市场本来体量都非常小,没有量的支撑,对哪吒来说并不划算。但是也有人认为现在年轻化时代,电动跑车比传统跑车更有优势,包括性价比方面,能够满足更多年轻消费者对跑车造型和颜值的追求,有望打开一个蓝海市场。但就个人而言,跑车市场蛋糕确实相对较小,除非哪吒能通吃,最终还得看市场反馈。

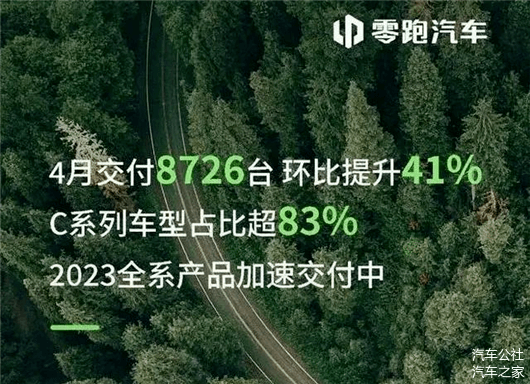

其实零跑和哪吒的形势和格局相当,主打性价比和经济性的T03之前一直是其重要的销量支撑。但是随着C11和C01产品的推出,零跑正在逐步改变这种现状。零跑3月交付新车8726辆,今年以来环比一直在增长,其中C系列车型占比超83%,这意味着,零跑正在逐渐扭转对微型车的依赖,产品结构有了较大的改善。

特别是在今年年初,零跑遭遇销量暴跌,于是在3月份开启全系大降价,同时也推出了零跑C11的增程版车型,售价直接拉到了15万元的区间,以极致的性价比和越级的配置、空间等产品力优势,打入传统A级车这个最大的细分领域,如今已经成效初显,回归到万辆水平是零跑接下来要攻克的目标。

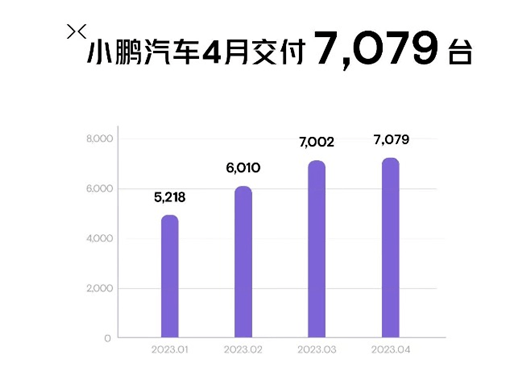

接下来是新势力排名第4的小鹏,4月交付量7079辆,与3月交付量持平。对小鹏来说,目前并没有脱离危险。去年下半年小鹏陷入危机,随后启动大变革,但这种内部的震荡对于一家体系力尚不稳固的企业来说,是非常致命的,这也是为什么小鹏G9销量表现不好的重要原因。

其实小鹏G9的产品力并不差,激光雷达、800V等最新的技术都在这个款产品上,放在新势力中也是佼佼者,但是2、3月份小鹏G9连续不过千辆,对体系信心带去了重创,再加上销量支柱P7i,在换代后市场表现并不及预期,根本问题或许就出在了内部体系化运作和营销上。

在小鹏汽车CEO何小鹏看来,小鹏目前已经触底,即将迎来转折点。在上海车展上亮相的G6,该车定位在20万~30万元之间,将补强小鹏汽车在SUV市场的竞争力,更将成为小鹏今年的救命稻草。

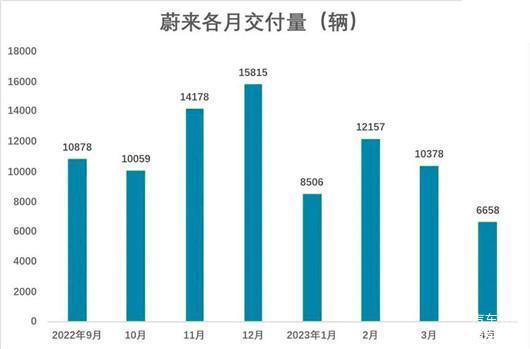

原本排名新势力第一的蔚来,4月销量只有6658辆,从2月份和3月份的万辆开始跌落下来,李斌自嘲的“蔚一万”也没有保住,成为新势力销量下滑幅度最大的一家,还创下过去一年以来的月交付量新低。

产品换代是蔚来销量不及外界预期的主要原因。这些年蔚来一直靠“866”车型活着,ET7上市后,蔚来开始推动旗下车型向第二代技术平台切换。蔚来方面表示,公司正全力进行EC7、2023款ET7、全新 ES6、全新ES8等新车型的上市交付等工作,5月份蔚来将有5款车型可用于交付。

新产品发布之前消费者观望的态势,以及不久前ES7车主“维权”的风波,叠加新旧产品切换,这对蔚来来说是可以说是一个非常黑暗的4月。但对于蔚来之前提到的ET5超越宝马3系,整体销量超过雷克萨斯,就目前来看前者可能是艰难的,而后者也怪雷克萨斯自己不争气啊。

原本该紧随其后的问界,4月份到目前为止并没有公布销量,但根据周度上限数据可以预测,问界4月的销量估计为4000辆左右,销量增长遇到瓶颈了。之前问界欲借用华为品牌作为营销推动力,但后来被华为高层紧急叫停。

虽然上海车展期间,问界M5发布了智能版车型,也透露了今年下半年将上市问界M9车型。但目前问界与华为的切割,也给问界在接下来的营销推动中带来了诸多不利因素。

总体来看,新势力发展至今,有的品牌已经找到了发展的思路与诀窍,有的还在摸爬滚打,不断试错。但是市场的竞争汹涌而至,特别是传统车企开始大肆反攻,留给那些还在迷茫的新势力们的机会并不多了。

赛道汇合,创二代们开始夺回话语权

很长一段时间,新势力在汽车行业里面的声量都是非常大的,似乎他们已经抢夺了市场的话语权和新能源的定义权。但其实从这两年的情况来看,虽然新势力的势头、声望叫嚣得相对厉害,但是从总体的市场体量和势头来看,新势力还是有明显的短板,比如除了理想,都在1万辆左右的区间徘徊,对于一个需要具备规模化效应的产业来说,月销1万辆,是远远没有脱离危险区的。

而新势力的压力,其实不仅在他本身内部的体系化建设,还包括产品落地和市场挖掘,对于这方面,传统企业在追赶而来的道路,上并不会为新势力们留下任何情面,从目前几家创二代的销量走势来看,传统企业在新能源赛道上夺回话语权的愿望愈加强烈。

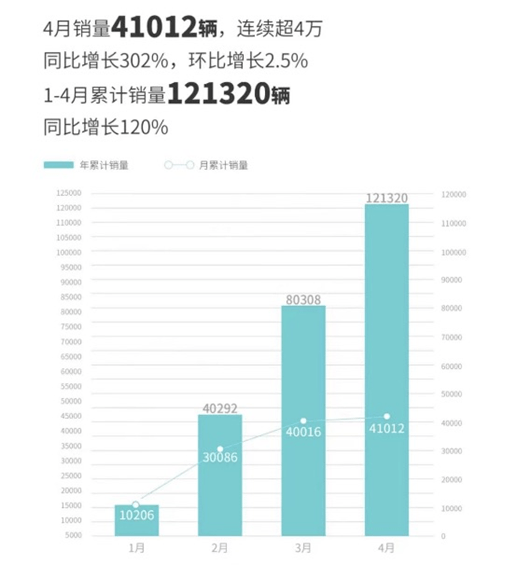

首先是广汽埃安,从2月份突破了3万辆,到3月份突破了4万辆,4月份广汽埃安仍在4万辆的基础上继续前进,前4个月累计销量已经超过了12万辆。广汽埃安也是目前销量仅次于特斯拉和比亚迪,排在第三位的新能源车企。

如果说3万辆或者4万辆是一个品牌在新能源细分市场的里程碑,那么广汽埃安通过这几年的厚积,已经看到其在新能源市场迎来了新一轮的爆发。特别是三月份,广汽埃安S在轿车市场以新能源的名义拿下前三,足以看到其在大众化轿车市场里的领先优势。

上海车展期间,广汽埃安旗下高端品牌昊铂(Hyper)新车Hyper GT开启预售,预售价21.99-33.99万元,定位为中大型轿车,这是广汽埃安品牌向上的重要车型。而这款车今年下半年是否能为广汽埃安提供更多的销量支撑,也决定着往前它是否还能往上再进一步,是否能够让“保50万辆、冲60万辆”目标的顺利实现。

虽然腾势在创二代车企销量中排名第二,但是在高端的细分市场销量破万的创二代品牌中,腾势也是唯一一个,4月腾势销量达到10526辆,连续两个月销量破万。

腾势虽然目前在售主要车型只有均价40万元以上的MPV车型腾势D9,但这款车型连续位居“35万元以上新能源豪华MPV销量第一”,由此可见腾势品牌的市场竞争力。

就市场竞争而言,腾势D9主要还是以更经济型的运营成本,抢夺了别克GL8在商务出行市场的蛋糕,同时也进一步抢夺了过去合资SUV消费升级的细分人群,以及原本要入手本田混动奥德赛和艾力绅的细分人群。

上海车展期间,腾势SUV新车型N7开启盲订,腾势方面称,N7开启盲订的6小时订单就已突破5000辆。随着N7以及更多新产品的上市,腾势有望在下半年达到月销2万辆的成绩,是最有机会挑战理想汽车自主新能源高端品牌销量第一的传统车企“创二代”之一。

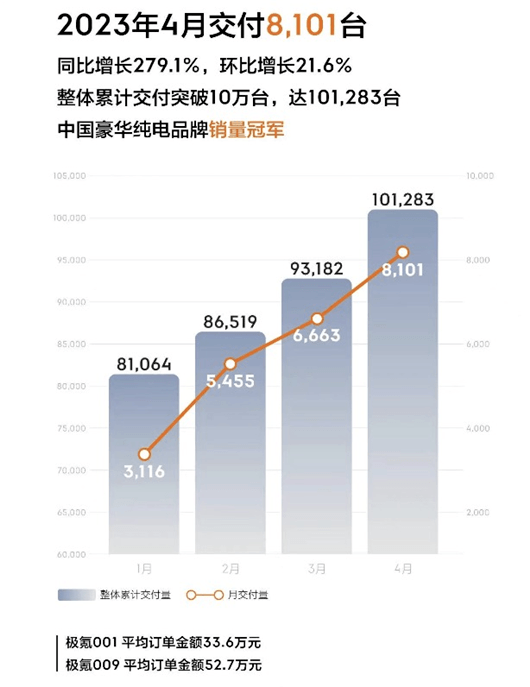

吉利旗下的高端品牌极氪汽车,市场表现同样不俗。4月交付8101辆,同比增长279%,连续3个月环比增长。虽然已经没有了像去年年底月交付上万的情况,但极氪在4月份达成了品牌累计交付10万辆,这也算得上一个非常里程碑的节点了。

其实过去的两年和这10万辆的达成,也是极氪品牌在体系化梳理方面的一次大练兵。目前从销量结构来看,极氪001平均订单金额33.6万元,是30万元以上纯电车型销冠;极氪009平均订单金额高达52.7万元,是50万元以上豪华MPV销冠。但是极氪001所在的市场新产品越来越多,未来竞争也将更加残酷。而极氪009主打的是旗舰级市场,以树立品牌而存在,其实对销量的贡献有限。

4月,极氪推出了售价在20万元级别的产品极氪X,这款车将帮助极氪品牌下探,被认为是极氪销量提升的新增量,从产品力和价格定位来看,比较符合市场和行业的预期。极氪今年的目标是14万辆,较去年目标翻番,极氪X将成为今年下半年极氪销量的绝对支撑者。

长安深蓝品牌虽然目前仅有SL03一款车型在售,该车今年4月交付达到7756辆汽车,这一车型累计交付突破5万辆。上海车展上,深蓝品牌首次独立参展。作为主要瞄准主流乘用车市场的品牌,深蓝汽车计划在今年年中发布深蓝汽车战略,并同步上市旗下的第二款产品S7。

今年深蓝汽车将在S7的助推下,实现月销万辆的突破,成为长安在中高端新能源市场的重要突破力量。长安的另一个新能源品牌,主打高端市场的阿维塔4月没有公布交付量,但公布了其大定订单2151辆,不过前不久上市单电机版本的阿维塔11,放在同级竞品中还是比较能打,待产能爬坡一段时间之后,阿维塔品牌有望实现进一步提升。

Smart在新能源市场并不容易引起大家的关注,但从近几个月的表现来看,其已经迎来了不错的发展势头,仅一款车就能达到约5000辆的水平。其实在20万级的紧凑型细分市场,有吉利背书的产品力,有奔驰背书的品牌,具备这样优势的产品并不多,这是smart可以获得成功的重要因素。

根据官方声称,截止4月30日,Smart今年在华交付总量为17087辆,而截至去年9月Smart精灵#1上市以来累计销量达到了26299辆。当然这一局面很快将会被打破,第二款车型Smart精灵#3车型计划将于6月前后上市,并同时开启交付,今年smart也将有望达到月销万辆的水平。

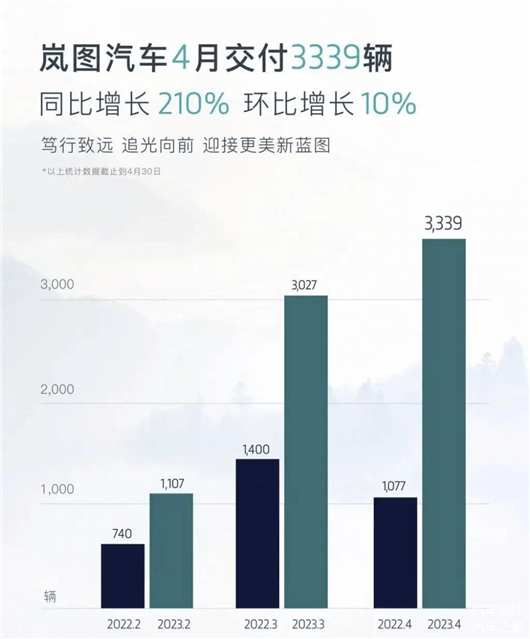

东风旗下高端新能源品牌岚图汽车4月交付3339辆新车,同比增长210%,环比增长10%。岚图梦想家是岚图的主销车型,但由于主要竞品腾势D9市场表现强势,所以压力较大。而岚图FREE销量表现也一直平平,在中型SUV这个原本就杀红眼的市场中,难以出挑。

上海车展期间,岚图的首款轿车岚图追光上市,这款中大型轿车的主要竞争对手包括极氪001、飞凡F7、智己L7、蔚来ET7等产品,但是苦于岚图目前的品牌影响力,要实现更大的突围确实很有挑战。

岚图汽车今年的目标是在去年销量(1.94万辆)的基础上翻1-2倍,目前来看,岚图品牌尚未形成明显的风格和特色,且旗下的几款产品均面临激烈的细分市场竞争,在高端市场突围需要付出更多努力。

另外就是上汽集团的一个中高端品牌飞凡和高端品牌智己,目前其销量已经迈上了月销1000~2000辆的区间,正在朝着一个更好的方向前进。特别是智己LS7,其4月销量达到了1930辆,也算是有了一个好的开始。

今年年初,智己和飞凡在上市新产品时,在价格让步方面做得非常狠,比如飞凡F7一款5米级的中大型轿车售价放在了20万元出头,足以看出其征战新能源市场的决心和毅力,背后也更能看到上汽在新能源领域拓展的焦虑。

最后,再来看看新势力和创二代之间的竞争关系,8家新势力品牌4月总计销量约6万辆,但是10家创二代的品牌,4月总销量已经超过了8万辆,足以看到创二代品牌们正在对新造车势力形成围剿式的进攻。

市场蛋糕只有这么大,未来新能源销量的此消彼长,一定会有更多新势力品牌在缺资金、缺渠道的道路上走向穷途末路,传统车企带领的创二代们,一定会不留情面地夺回属于他们的市场话语权。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/201673

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号