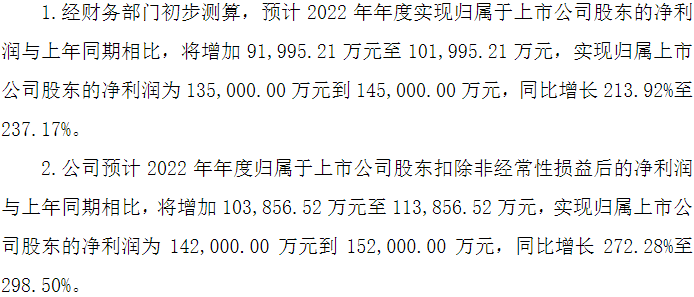

1月30日盘后,鼎胜新材(603876)披露2022年年度业绩预告。公司预计2022年实现归属于上市公司股东的净利润13.5亿元-14.5亿元,同比增长213.92%-237.17%。

鼎胜新材表示,2022年,公司动力电池铝箔下游需求持续旺盛,公司持续加快低附加值产线转产生产动力电池铝箔,产销量较2021年同期有大幅提升。电池铝箔产品附加值相对更高,促进了公司整体利润的增长。

光大证券最新研报信息显示,电池铝箔行业头部企业,扩产持续进行。鼎胜新材公告显示,公司2021年电池铝箔产量5.78万吨,占电池铝箔总产量的41.29%;公司于2022年7月公告拟募资27亿元在内蒙古新建“年产80万吨电池箔及配套坯料项目”;项目建成后,预计将新增20万吨/年电池箔生产能力和60万吨/年坯料的生产能力。公司与行业内多家优质客户建立了长期稳定的合作关系;2022年,公司相继与宁德时代、蜂巢能源签订长期供货协议,上述客户将有效消纳公司新建产能。

此外,光大证券还分析称,动力锂电池、储能、钠电池(铝箔用量较锂电池翻倍)等领域对电池铝箔需求持续高增长,预计2023-2025年全球电池铝箔仍将维持紧平衡局面,电池铝箔高景气有望延续。

来源:盖世汽车

作者:林音

本文地址:https://www.d1ev.com/news/qiye/194817

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号