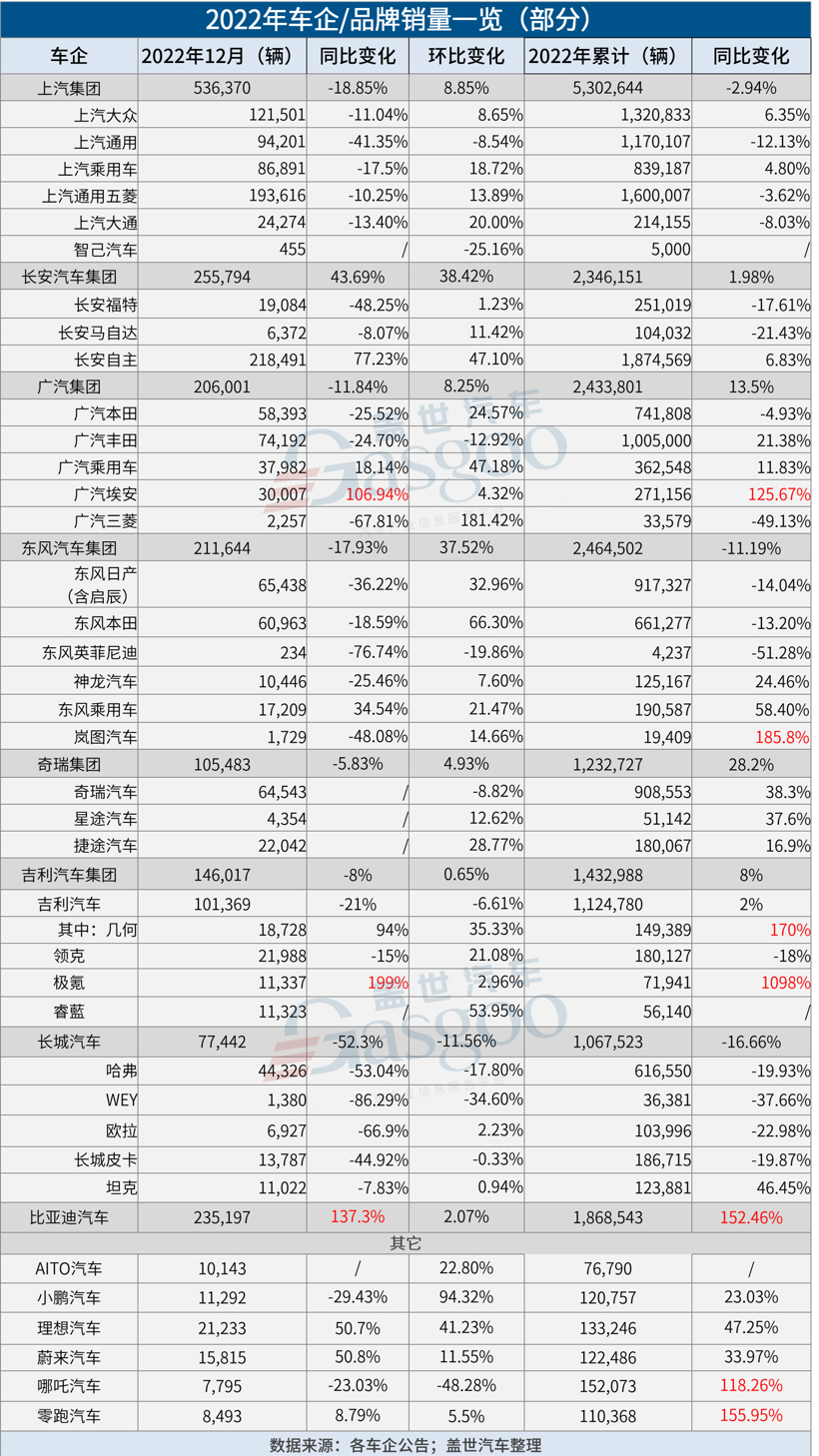

近日,各大车企/品牌陆续公布2022年12月及全年销量成绩,从盖世汽车汇总的数据来看,在12月出现一定幅度翘尾的形势之下,一些车企不仅实现了全年销量的正增长,更是跑赢了平均水平,与此同时也有一些车企仍未摆脱负增长的局面。

12月,多车企迎来年末翘尾

由于是车购税优惠以及新能源汽车补贴的最后一个月,再加上各大品牌接连推出“限时保价”策略,业内对2022年12月车企的销量格外期待。不过从结果来看,车企表现不一。

首先,造车新势力排位再刷新,理想突破上限,成为首家突破2万辆的造车新势力品牌,蔚来有所提升,但交付水平与前一月相差不大,小鹏环比近乎翻倍,并因此重回1万+水平。

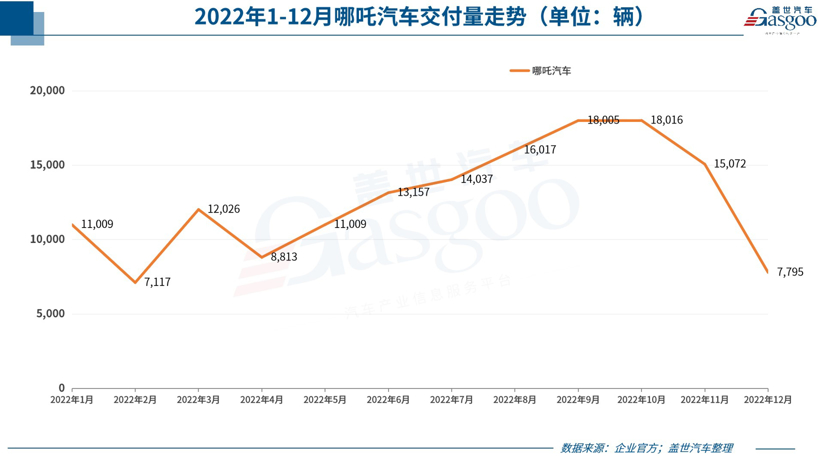

最让人惊讶的是哪吒,前一月还是造车新势力交付量第一,这月的成绩却几近腰斩。针对这一情况,哪吒方面并未给出官方解释,不过有观点指出,如此急速的下滑,大概率是哪吒在为IPO留后手,在完成全年销量目标的基础上,哪吒选择保留部分销量,成就明年的“开门红”。

事实上,2022年期间,新势力车企中销量突然腰斩的情况并不少。例如在8月,理想交付量相比7月骤减至4,571辆,环比下降56%。这一定程度受限电影响,理想方面此前表示,由于四川地区电力紧张,其在四川绵阳的增程器工厂供应延迟,导致了L9的交付延期。另在10月,小鹏交付量环比也几近腰斩,据悉这与其市场竞品增多以及组织架构调整等有一定关系。

总之,因为这样或那样的原因,2022年各月,造车新势力中没有一家品牌实现“霸榜”。

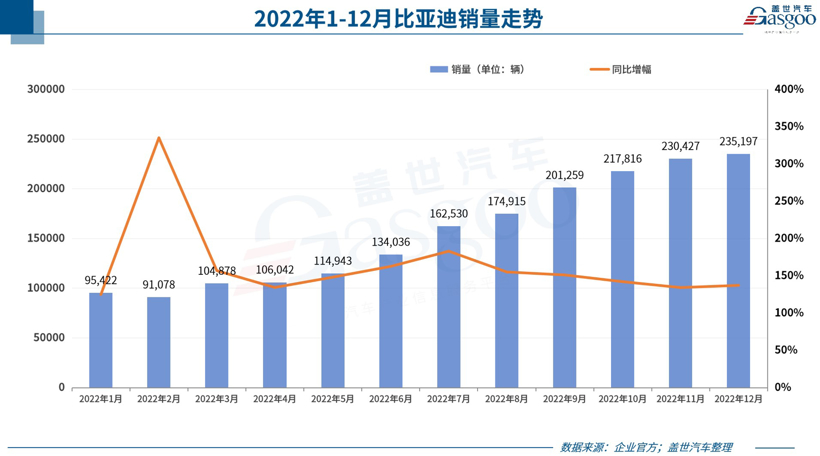

相对而言,比亚迪2022年则连续翻倍增长,一路冲向高位。先是在3月首次达到10万+水平,而后又迅速在9月突破了20万辆大关。最后一个月,比亚迪新能源汽车销量一举达到23.52万辆,对比上年同期的9.91万辆,同比暴涨137.3%。如此体量加之如此增速,这一年比亚迪确实风头无两。

这一成绩背后原因诸多,不过正如盖世汽车研究院资深分析师所说,在疫情背景下,比亚迪垂直整合能力是助力其销量爆发非常重要的原因,“一方面,垂直整合的好处在于供应链紊乱的时候,企业可以自产自配,保障产品正常交付;另一方面,比亚迪掌握核心三电、部分汽车电子芯片(如MCU、IGBT),产品成本控制相对上游材料波动时,它本身的成本竞争力是比较好的。”

比亚迪之外,其它一些传统自主品牌表现也相对不错。例如长安自主品牌12月销量达到了218,491辆,环比增长47.1%,同比更是大涨近八成;广汽乘用车12月环比大涨47.18%;东风乘用车也是东风汽车集团旗下唯一实现同环比双增的品牌,该月销量达到17,209辆,环比增长21.47%,同比增长34.54%。

与之形成对比的是,合资品牌年末大多未能实现同环比双增,反而有一些车企同环比双双下滑。例如上汽通用,12月销量环比下滑8.54%,同比下滑41.35%,这可能与其车型更新速度相对较慢有关,此前曾占其销量五分之一的英朗靠不住了,威朗Pro则暂未撑起大梁。

2022年,有人得意有人失意

据中汽协数据,整个2022年,我国汽车销量达到2686.4万辆,同比增长2.1%。从盖世汽车统计的数据来看,还是有不少车企跑赢了大盘。

造车新势力自不用说,主流品牌均跑赢了大盘,年销站稳10万+。

其中,曾夺得2021年造车新势力年度冠军的小鹏,受此前几月下滑的影响,全年销量最终定格在了120,757辆,同比实现了超两成的增长。

2022年新势力销冠则花落哪吒。从数据来看,哪吒虽在12月“失速”,但全年销量仍然达到了152,073辆,位居新势力首位。排在哪吒之后的是理想,全年销量133,246辆,同比增长47.25%。然后是蔚来,总销量是122,486辆,同比增长33.97%。

不过有业内人士指出,哪吒这个销冠含金量并不足。

数据显示,2022年,哪吒U实现销量51,021辆,哪吒V销量为98,847辆,哪吒S销量为2,003辆,出口销量为3,456辆。从产品结构来看,售价8万元区间的哪吒V占到了总销量的65%,售价12万区间的哪吒U则占33.55%。也就是说,哪吒汽车在终端市场中的份额主要集中在了20万区间内。这与第二名理想汽车、第三名的蔚来汽车单车均价相差甚远。

哪吒V Pro;图片来源:哪吒汽车

再看传统自主品牌,比亚迪2022年狂卖了186.85万辆新能源汽车,同比增长152.46%,超额完成150万辆的年度销量目标。要知道在2022年,能够达成年销目标的车企其实屈指可数。

向后看,鉴于前文所提到的原因,比亚迪的增长势头依旧为业界所看好。但近期也有业内人士在接受盖世汽车采访时表示,在向前发展的过程中,比亚迪在工艺质量以及售后方面还需下更多功夫,另外与新势力车企直接ToC不同,比亚迪主要以4S店渠道为主,接下来需权衡利弊,进一步优化营销管理。

没有对比就没有伤害。同在自主阵营,比亚迪翻倍上涨,而长城却呈现下滑。数据显示,长城2022年销量为106.7万辆,相较2021年同期下滑16.7%。可以看到,因为停售黑猫、白猫两款热销新能源车型,加上受疫情、供应链紧张等因素影响,长城汽车不仅未能完成年销目标,也未能追平2021年同期。

不过总体来看,除长城之外,传统自主品牌基本都跑赢了大盘。这也意味着,合资品牌的整体情况不会很乐观。从盖世汽车统计的数据来看,合资品牌全年销量确实以下滑为主,仅有上汽大众和广汽丰田实现正增长。

其中,广汽丰田表现尤为亮眼,2022年累计销售汽车约100.5万辆,同比增长21.4%,在日系品牌连续三年呈下降趋势的状态下,广汽丰田成为2022年极其少有的、达成百万产销的合资主流车企。

究其原因,广汽丰田有新车型以及相对优秀的产业链的支撑,当然也有业内人士认为,这背后还有广汽丰田降价促销策略的影响。据悉,凯美瑞、雷凌等热销车该年内都有不小的降价优惠。

2023年,一场“大战”正在酝酿

得意或失意,2022年都已成过去,而面对已经到来的2023,车企已然准备大战一场,这从一些车企定下的年销目标便可看出。

近期,中国一汽确定了2023年的经营总体目标。据中国一汽董事、总经理、党委副书记邱现东透露,2023年中国一汽目标销售整车400万辆,同比增长24.8%。

广汽则于2022年末宣布,2023年将挑战汽车产销同比增长10%的目标,也就是说,广汽目标在2023年达成约264万辆的总销量。另据广汽埃安总经理古惠南透露,2023年,广汽埃安的销售目标是保50万辆挑战60万辆(广汽埃安2022年销27.1万辆),目标增幅也较高。

除此之外,吉利汽车集团将其2023年销量目标定为165万辆,比2022年高出20多万辆。蔚来计划在2023年超过2022年雷克萨斯的燃油车销量,全年销量将达到20万辆,要增长6成以上。

图片来源:吉利官方海报截图

即便是2022年深陷负增长的长城,也为2023年定下了160万辆的销量目标,这个数据要比2022年106万辆多出54万辆,增幅超过了50%。

而与此同时必须要注意到的是,按照中汽协的预测,2023年国内乘用车有望达2380万辆,同比增长1.3%,放眼至整体车市增速或达3%,实现总销量2760万辆。这还是相对乐观的预测,不少机构认为明年全年乘用车市场会出现下滑,甚至有机构表示会下滑10%以上。

这意味着,在这极其有限的增幅甚至是下滑的形势下,诸如以上车企仍然要实现大幅度的增长。这其中的难度可想而知,且这也势必导致,2023年车企间的战况更加激烈。

来源:盖世汽车

作者:Mina

本文地址:https://www.d1ev.com/news/qiye/193988

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号