对于动力电池来说,2022年是荣耀、反客为主的一年。荣耀到广汽集团董事长曾庆洪都发飙,电池占了整车成本40~60%,“那我现在不是在给宁德时代打工吗?”

电池成本之所以如此高,主要是新能源路线中,电池是动力和续航里程的来源。所以,2022年一个最大的奇景和疑问就是,转型新能源赛道如此彻底的众多企业,在政策、补贴都加持到位的情况下,为什么都挣不到钱?

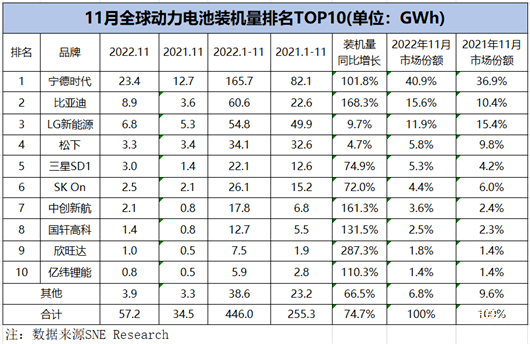

动力电池所代表的供应链无疑是部分答案所在。根据韩国市场研究机构SNE Research于1月4日公布的数据,2022年1~11月,全球电动汽车电池装机量为446GWh,同比增长74.7%,继续保持了自2020年第三季度以来的增长趋势。

其中,宁德时代、比亚迪和LG新能源荣登前11月全球电动汽车电池装机量榜单前三甲。值得一提的是,2022年11月,仅宁德时代和比亚迪两家,就占据全球电动汽车电池市场56.5%的份额。这从侧面反映出电池企业的强势。

无疑,电池企业现在有着“朝南面孔”般的待遇。而我们就从技术和成本的角度,来看看电池在2022年的发展历程。

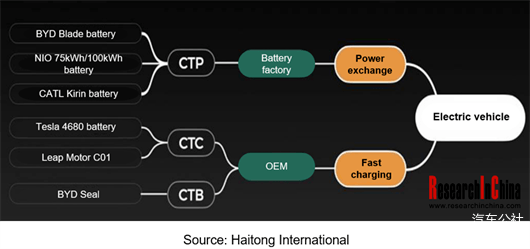

CTC,CTB,CTP3.0

2022年行业认知最深刻的字,应该是“卷”。卷产品、卷营销、卷服务、卷品控和管理……电池无疑也是“卷”得非常厉害的项目。同时,也是动力电池的集成形式大放异彩的一年。

11月1日,极氪汽车旗下首款纯电动MPV车型极氪009正式上市。其中,极氪009 ME版车型首发搭载宁德时代CTP 3.0麒麟电池,纯电续航里程可达822公里,零百加速只要4.5秒。并且,早在9月份宁德时代就宣布麒麟电池会提前量产,而不是此前一度宣布的2023年一季度。

对于第三代CTP(电芯直接集成至电池包内)技术,宁德时代6月23日公布了麒麟电池的一些技术细节,比如,系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,可让纯电动汽车实现整车1000公里续航等。

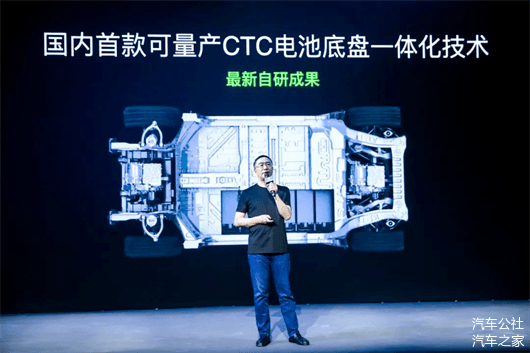

CTP 3.0的目标,实际上就是CTC(Cell to Chassis)电池底盘一体化技术。这个最早由特斯拉2020年开始普及的技术,经过国内企业的研发、开拓,目前已经开始量产普及。

而2022年3月启动运营的特斯拉柏林工厂,在 Model Y的生产中启用两项动力系统新技术,一是4680电池,二是CTC技术。两项技术的叠加,让电池市场顿时“卷”得更厉害了,各大企业纷纷涉足。比如,宝马2025年量产的第六代电池,同样会采用CTP和CTC技术。

一个月后的4月25日,国内的车企零跑也举办了一场技术发布会,发布可量产的CTC电池底盘。不甘示弱的比亚迪,则在5月20日开启预售比亚迪海豹时宣称,它是基于平台3.0打造的CTB电池车身一体化技术。

7月29日,首搭CTB技术的比亚迪海豹正式上市。在海豚七合一、元PLUS八合一基础上,海豹更进一步地将刀片电池做到了车身中,把安全和强度融入作为整车的一部分。9月28日,零跑汽车首搭CTC电池底盘一体化技术的最新旗舰车型——零跑C01正式上市。

你来我往,好不热闹。而除了这几家之外,整车厂大众、沃尔沃、通用均宣称将采用这一技术,但量产时间较晚。技术方面,这几家确实咬得非常紧。毕竟,这个技术难度不大。

不过有一个现实是,一家厂商想要采用CTC技术,除了自身完全掌握成熟底盘技术,还需要自身具备电池PACK研发和制造能力;而电池+车身/底盘,头部电池厂商现在即使具备CTC能力,主机厂不太可能把最核心的底盘区域开放给电池供应商,这也是推广到其他主机厂的难度所在。

毋庸置疑,独占鳌头的宁德时代在这方面会受很大的影响。宁德时代确实具备很大的先发优势,不管是诸多专利的掌控,还是麒麟电池、M3P电池、钠离子电池等产品端的技术创新,都体现出世界第一动力电池企业应有的牌面。

不过,2022年最有意思的一点是,电池市场的分化表明,份额并不独属于某一家企业,动力电池技术必然也不会只被某一势力垄断。2023年,关于CTC、CTB、CTP的博弈还将更加激烈。

4680电池

说到特斯拉的电池,作为一种典型的“破坏性技术”,4680电池正在挤占更多的原本是主流方壳动力电池的市场份额。

自2020年9月22日特斯拉的电池日上亮相以来,4680电池就充满争议。马斯克“狂推”4680电池,说这款自研电池能做到单体能量提高5倍、充放电功率提高6倍、续航里程提高16%。而且,优势在于成本更低、能量密度更大、充放电功率上限也更高。

而对特斯拉的4680电池,业内爱恨交加,但很多车企和电池企业跟进得很快。比如,我之前写过的江淮(思皓),还有,宝马、宁德时代、比亚迪。当时,江淮技术负责人还对我说过,对4680电池“结束油车时代”有着十足的信心。

2022年11月,作为宝马46950电池的量产供应商,亿纬锂能用生产线的开工仪式做了回答。而且,在“第六届动力电池应用国际峰会(CBIS2021)”上,亿纬锂能的相关负责人又透露:2021年公司已经成功量产铁锂版的大圆柱电池,并且准备在2023年量产46系列的大圆柱电池。

宁德时代也没落下,9月9日宁德时代官方宣布,与宝马集团宣布达成一项长期协议,从2025年开始,宁德时代将为宝马集团“新世代”车型架构的纯电车型,供应标准直径为46mm的新型圆柱电池。

同声相应,同气相求。9月份,比亚迪也公布了业内称为“4090”电池(暂定)的专利,虽然从其外形来看,有别于目前主流的圆柱、软包、方形等电池,但本质上讲,其新专利可以完全兼容特斯拉4680电池的单体结构。所以,更像是特斯拉4680电池的一种“魔改”。

不仅如此,8月也有媒体报道,蔚来汽车正在自主研发磷酸锰铁锂和4680电池,并计划量产上述两种电池,供给蔚来及子品牌阿尔卑斯。而另一家小鹏汽车,去年也传出研发电池的传闻,并且最近投入50亿元开始组建电池公司。

虽然有很多负面报道,但是特斯拉的4680电池“战车”一直在轰隆隆地推进着。就在12月25日,外媒报道,特斯拉已经证实,4680电池当前的周产量已经可以供应1,000辆Model Y的需求。

而去年2月,特斯拉才宣布其位于弗里蒙特(Fremont)的试生产工厂完成了首批100万个电池的生产。不到一年,特斯拉已经达到了每周生产86.8万个4680电池的产量。除了弗里蒙特的试生产工厂外,特斯拉为了缩短供应链,还正在德克萨斯州工厂内建立产能更高的生产线。

2023年,特斯拉的4680电池的量产推进速度,是显而易见的。而特斯拉带起来的4680电池概念,不仅仅是影响动力电池行业本身,还在带动电池的产业链例如高镍正极、硅碳负极、电解液、结构件等材料环节,牵涉到的企业有上千家。无疑,正在形成动力电池领域中的一条新产业链。

因此,“46系”圆柱电池考验的不仅仅是电池技术本身,更是动力电池行业对新产业链的整合能力,2023年,电池企业和车企都需要用全局的观念来思考布局。

固态电池和其他电池

2022年,固态电池时不时地会发点声音出来。但正所谓“光听楼梯响,不见人下来。”对于固态电池来说,离量产至少还有七八年时间。这是肯定的。

我们用一句话就能说明,就是“理想很丰满,现实很骨感。”为什么?我在《半固态电池,可能就是电动车的终点》里也说过,电是一种流动的能量,而固态的物质是没有流动性的,所以这天然就是个悖论。

就像早在2021年完全放弃了固态电池的Fisker,因为无法落地。Henrik Fisker很痛苦地认识到,“固态电池是一种这样的技术,当你觉得已经完成了90%,几乎达到目标时,然后你意识到剩下的10%比前面的90%困难得多。”

不过悖论并不影响2022年业内对它的研究和推进。

就在7月份,蜂巢能源全固态电池实验室研发出国内首批20Ah级硫系全固态原型电芯。该系列电芯能量密度达350~400Wh/kg,现已顺利通过针刺、200℃热箱等实验,一旦量产应用,电动车可实现续航里程1000公里以上。不过,还是那句话,从实验室到量产,路特别长。

毕竟,走硫系路线的丰田很早就宣布了硫化物固态电池的进展。但是,很明显现在还是处在实验室状态,离量产还差着“十万八千里”。所以,退而求其次,业内也在研究更现实的磷酸铁锂的升级或替代方案。

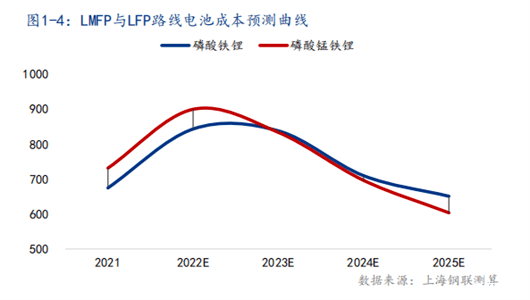

为什么是磷酸铁锂电池呢?因为,2021年磷酸铁锂的装车量超过三元电池。根据中国汽车动力电池产业创新联盟的数据,当年磷酸铁锂电池产量累计125.4GWh,占总产量57.1%。此后,磷酸铁锂电池一直处于主流地位。

但是,一方面,2022年磷酸铁锂的价格涨了60%,让车企和电池企业难以承受。另一方面,磷酸铁锂电池的装机能量密度提升也遇到瓶颈,在2019年达到164.5Wh/kg峰值后就没有增长,目前已逼近其可量产的能量密度上限(175~185Wh/kg)。

而在不断的探索中,锰元素的高电压吸引了不少研究人员的关注,锰基电池材料量产正在成为现实。近年来,除了国轩高科对外透露在磷酸锰铁锂领域进行布局,宁德时代、比亚迪、亿纬锂能、欣旺达等电池企业也已经在磷酸锰铁锂领域进行了布局。

7月份有消息称,宁德时代、欣旺达及亿纬锂能的磷酸锰铁锂电池已在上半年通过电池中试环节,正在送样品给车企测试。其中宁德时代计划于下半年量产该产品(目前没什么新消息)。而比亚迪旗下的弗迪电池在去年初开始小批量采购磷酸锰铁锂材料,处于内部研发阶段。

只是,磷酸锰铁锂(LMEP)电池有两个缺陷,是量产的拦路虎。一是,磷酸锰铁锂的循环寿命较短、充放电能力较差。因为锰元素的溶出会导致循环寿命变短,充放电能力和寿命变差。二是,磷酸锰铁锂的低电导率导致其容量难以发挥,且与电解质会发生副反应导致其材料的容量难以发挥。这是量产前必须要解决的问题。

不过,相比固态电池,这个难度要小多了。而除了国内企业,特斯拉CEO马斯克也表示出很大的兴趣,“特斯拉看好在电池中加入锰元素的技术路线,并一直探索在电池中使用更多锰材料。”不管怎么说,多家企业都将大力发展磷酸锰铁锂电池。而2022年登场后,磷酸锰铁锂能否在2023年唱“主角”呢?

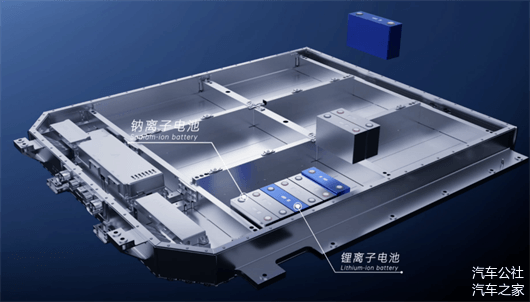

钠离子电池

说实话,磷酸锰铁锂离量产还有点距离。而对于一个新的万亿级市场来说,钠离子电池的出现正当时。2022年,钠离子电池也真正成为“网红”。

为什么这么说?因为储能市场需要安全的电池,而除了能量密度,钠离子电池在各方面均优于LFP(磷酸铁锂)电池。而且,这个缺陷可以用成本优势和数量来弥补的,不像固态电池那么难。

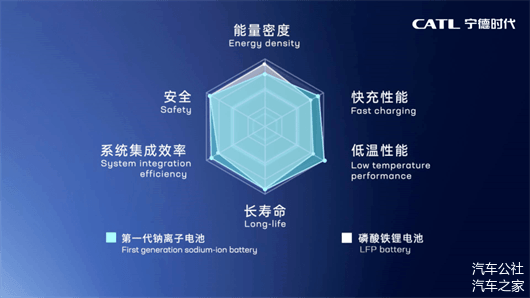

钠离子电池的高光时刻在7月28日下午15点30分。当日的宁德时代全球发布会上,曾毓群与研究院副院长黄起森先后登场,将宁德时代的未来战略方向,以及面向未来的钠离子电池样品,做了展示。

根据黄起森博士公布的信息,目前的第一代钠离子电池的单体能量密度为160Wh/kg;在常温下充电15分钟,电量就可以达到80%,具备了快充能力;热稳定性优异,甚至超过了国家标准,且在零下20℃低温的环境下,仍然有90%以上的放电保持率。

根据宁德时代的数据,钠离子电池的集成效率可达80%。换言之,钠离子电芯集成到电池系统中后,系统的能量密度仍可达128Wh/kg。

而不久前宁德时代再次表示,下一代钠电池的能量密度目标是200Wh/kg,能够满足续航400公里以下的纯电车需求。如果能采用锂钠电混搭的AB方案,有望将能力边界拓展至500公里,覆盖65%的新能源车市场。

值得注意的是,不仅仅是宁德时代一家在研发钠离子电池。比亚迪也在前段时间传出“钠电开始进入电池工况测试阶段”,此外,亿纬锂能也发布了第一代大圆柱钠离子电池产品,正极采用了层状氧化物材料,负极采用硬碳,能量密度为135Wh/kg,循环次数达到2500次。

蜂巢能源曾公开透露,第一代钠离子电池原型样件已经完成开发,能量密度达到了110Wh/kg;第二代钠离子电池产品正在开发中,预计2023年一季度完成设计定型,能量密度为135Wh/kg;2023年第四季度计划完成160Wh/kg 的钠离子电池开发,预计循环寿命超过2000次。

所以,2023年钠离子电池的能量密度基本上能达到130~160Wh/kg,完全可满足部分新能源汽车的需求。而且除了A00级小车之外,插混汽车市场,钠离子电池也能一展身手。钠离子电池领域,颇有一番“决战2023”的意味。

毕竟,选择钠离子电池,也是其它车企降低成本、宁德时代打破比亚迪自身电池供应优势的契机所在。而且,假如宁德时代的第二代能量密度可达到200Wh/kg的钠离子电池,真的能够规模化量产,那么,一个全新的新能源汽车和储能格局有可能到来。

对于已经到来的2023年,相信电池产业格局还会有更多的变数,我们需要的,仅仅是“于无声处听惊雷”而已。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/193510

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号