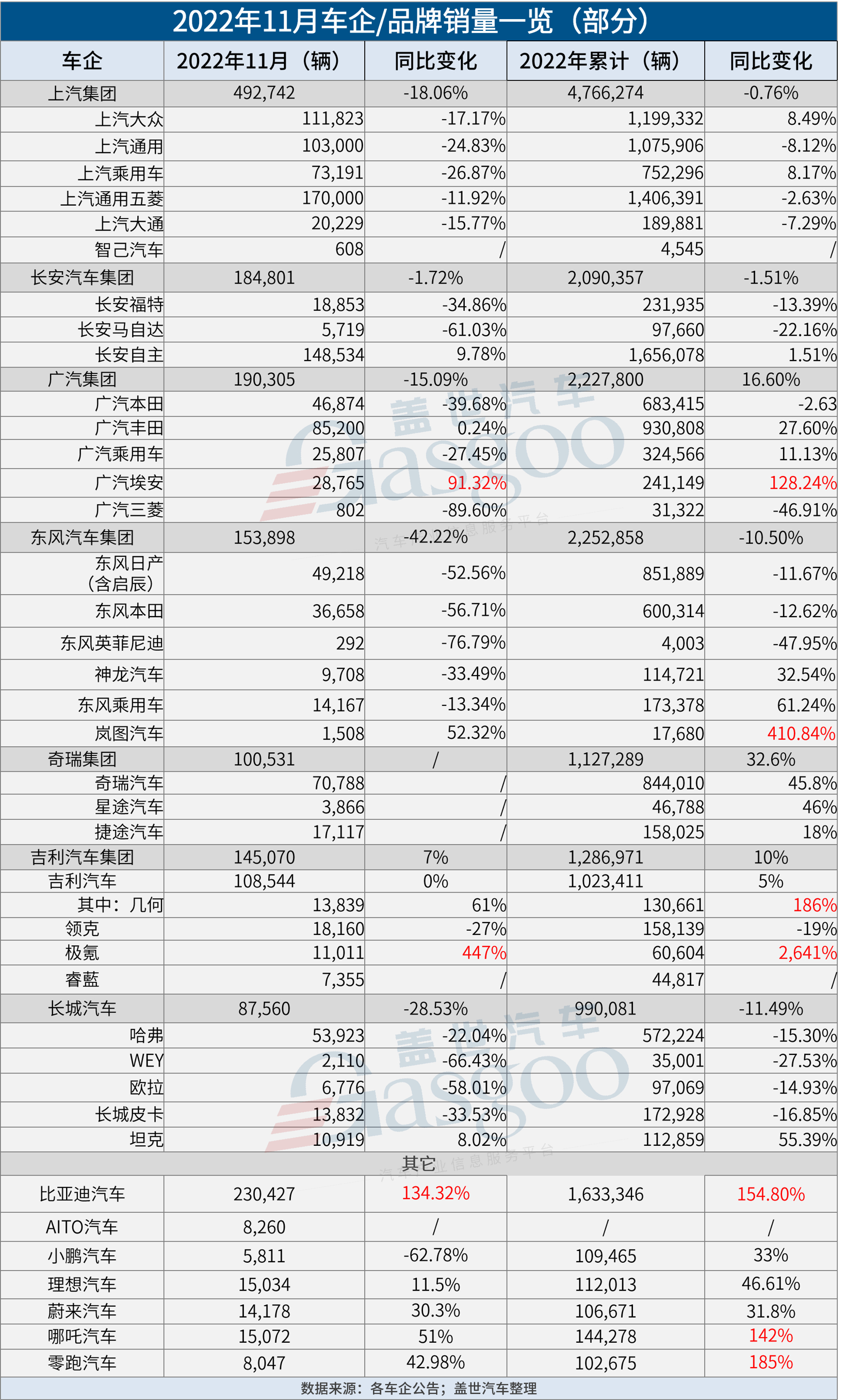

近日,各大车企/品牌陆续公布11月销量成绩。从盖世汽车汇总的数据来看,该月,在7.9%的整体市场降幅下,多数车企难逃下滑境遇,当然一如往常,还是有“常胜将军”。

造车新势力表现参差不齐

11月,造车新势力们仍然较早地公布了交付量数据,只不过表现参差不齐,小鹏改善不大,零跑还是没过万,蔚来、理想有明显起色,哪吒则还算不错。

近来烦心事缠身的小鹏,市场表现不如人意。在10月月销环比腰斩之后,11月仍然只拿到了5000多辆的成绩。要知道,去年小鹏可是拿下了造车新势力年销冠军,今年也曾连续夺冠,如今在这几家造车新势力中竟然垫了底,确实有些意料之外。

按照小鹏的解释,疫情影响到了G9在11月的产能爬坡和部分交付服务。不过事情显然没有这么简单,一方面,市场竞品增多是事实,另一方面,业绩低迷、团队动荡,叠加资本市场下行等问题也给其带来了不小的困扰。

G9;图片来源:小鹏

好在,小鹏已反思自身,且正做出改变。另按照官方消息,12月G9产能爬坡将进一步加速,其积累的在手订单也将得到更快交付,且自明年一季度起,其还将陆续推出三款新品,这有望后续表现的改善。

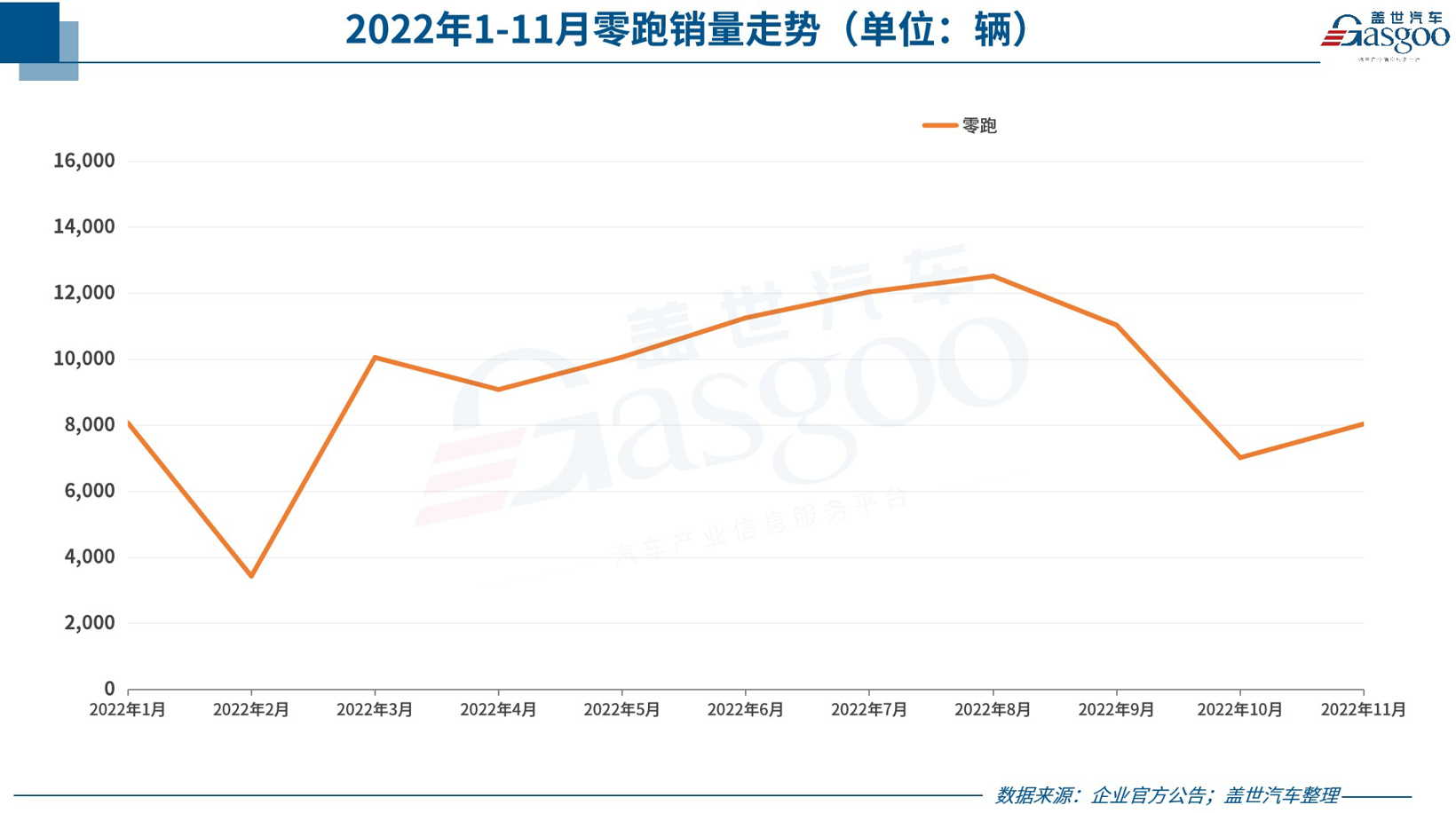

小鹏之外,今年曾数次挤进新势力交付量TOP3的零跑,也依然没有回归单月万辆的交付水平。

回看今年,自1月起,零跑交付量快速攀升,从最初的3400辆一路攀升至稳定月销一万辆,一度被称为今年新势力中的一匹黑马。然而在10月,零跑交付量却忽然迎来腰斩,该月仅交付了7000余辆新车,11月交付辆虽环比上升至8047辆,但仍明显低于此前水平。

按照零跑之前的回应,这与零跑C01全面进入交付阶段,产能爬坡对整体交付节奏带来的短期影响有关。据官方消息,在零跑C01正式上市之前,预售订单量已突破10万辆。如果这一数据属实,且转化率还不错,零跑月销将很快回到甚至超越之前的水平,当然如果没有明显改善,也真是有点说不过去了。

没有对比就没有伤害。蔚来、理想、哪吒11月交付量均达到了1.5万辆上下。其中,蔚来创下新车交付数新高,11月交付量达到14,178辆,同比增长30.3%,环比增长40.9%。

10月,蔚来位于合肥的两座工厂因疫情出现短暂停工,ET5产能爬坡受到影响。据李斌此前透露,11月ET5(包括EDS电驱动)仍处在产能爬坡阶段,不过希望到12月可以达到产能爬坡预期,实现2万台的月生产目标。按照这一进度,蔚来接下来销量大概率还将继续上升,不过即便如此,今年已注定完不成16万辆的年销目标了。

ET5;图片来源:蔚来

当然值得注意的是,尽管这几家新势力车企月销表现不一,且距离年销目标都有距离。但今年前11个月,它们的累计销量均实现正增长,并都跨越了所谓年销10万辆的“生死线”。

传统车企新品牌大刷存在感

正如何小鹏此前所说,年销10万辆是一切可能的前提。不过,新势力车企们并不能掉以轻心。

一个很明显的现象是,自主车企们近几年新推的一些子品牌已经初显锋芒,广汽的埃安,吉利的几何、极氪,长安的深蓝、阿维塔等等新能源品牌,正在不断瓜分着新能源市场上的蛋糕。

作为脱胎于广汽的新能源品牌,埃安于近两年一路狂奔,凭借由AION S、AION Y、AION V等车型所组成的日趋完善的产品矩阵,先于去年迈过了月销1万辆的大关,而后又于今年陆续跨上了月销2万+及3万+的新高度。11月,即便受到主销城市广州多区临时封控的影响有所下滑,也还是达到了2.8万辆的水平。

吉利旗下品牌几何的增长势头也相对突出。从今年来看,几何单月销量同比均翻番增长,其中2月销量甚至较去年同期增长了超8倍。今年前11月,几何共销售新车130,661辆,同比大涨了186%。

值得注意的是,几何最初定位于“高端纯电品牌”,但几年来其市场定位已经逐渐发生了偏移,逐渐走入了低价赛道。去年8月,几何推出起售价5万元级别的几何EX3,今年6月上市的几何E,价格也在8至10万元左右。按照吉利的说法,几何已重新梳理了品牌定位,明确为大众化的“时尚智能纯电系列”。

“高端纯电品牌”的定位则落到了极氪的身上。不过从销量数据来看,今年上半年,极氪的成绩并不太好,月销最高也就达到了4000余辆的水平,所以在吉利喊出“极氪四季度单月交付量会达到或超过万台”时,质疑声诸多。好在下半年,极氪月销便逐步攀升,到10月月销破万,11月极氪再创新高,交付了11,011辆新车,前11月累计交付量达到了60,604辆,距离其7万辆年销目标已然不远。

当然,自主车企旗下新能源品牌并非都有很好的表现。

东风旗下新能源高端品牌岚图,表现就不温不火。11月,岚图销量为1,508辆,尽管较去年同期明显增长,但对比月销动辄过万的造车新势力以及传统新品牌,则显得有些落寞。

遥想今年年初,岚图将今年的销量目标定在4.6万辆,但由于上半年销量不济,在年中其将销量目标下调至3.1万辆,不过以目前的形势(1-11月累计销量为17,680辆)来看,完成这一目标的可能性仍然很小。

作为长城旗下唯一纯电品牌,欧拉也在经历下滑。11月,欧拉销量为6,776辆,同比下滑58%,1-11月累计销量97,069辆,同比下滑14.93%。

芭蕾猫;图片来源:欧拉

当然,这背后很重要的一点原因是,基于盈利考量,长城割掉了曾经的销量担当黑猫和白猫两大产品线(近日有消息称,黑猫、白猫已复产),并在更高端的市场布局了芭蕾猫和闪电猫,但这两款车的销量并没有达到预期。

还得是比亚迪

众多车企中,风头最盛的,仍然是比亚迪。

今年以来,比亚迪销量持续翻番上涨,已成了名副其实的常胜将军。11月,比亚迪保持这一势头,新能源汽车销量达到23.04万辆,同比增长152.63%。至此,今年内比亚迪新能源汽车累计销量162.83万辆,同比增长219.38%。这意味着,其已提前实现年初保守估计的150万辆年销目标,且按照此前销量走势,全年将突破180万辆。

而值得注意的是,按照中汽协数据,1-11月我国汽车销量同比增长3.3%,在这极为有限的增幅下,比亚迪却增长了两倍有余,很明显,比亚迪抢占了更多市场份额。事实上,仅从销量前十强来看,比亚迪的销量占比就不断增长。可以说,十强中其它车企多多少少都被比亚迪抢走了份额。

合资品牌自不必说。数据显示,11月比亚迪汉家族热销31,786辆,连续三个月销量破3万。作为比亚迪全力打造的高端轿车,汉系列其实已经稳稳占据了20万级国产新能源阵营。而作为对比,此前在20万级大放异彩的合资中型燃油轿车,则已被远远抛在了身后,例如丰田凯美瑞在11月只卖出了19,459辆,比汉差了1万多辆。

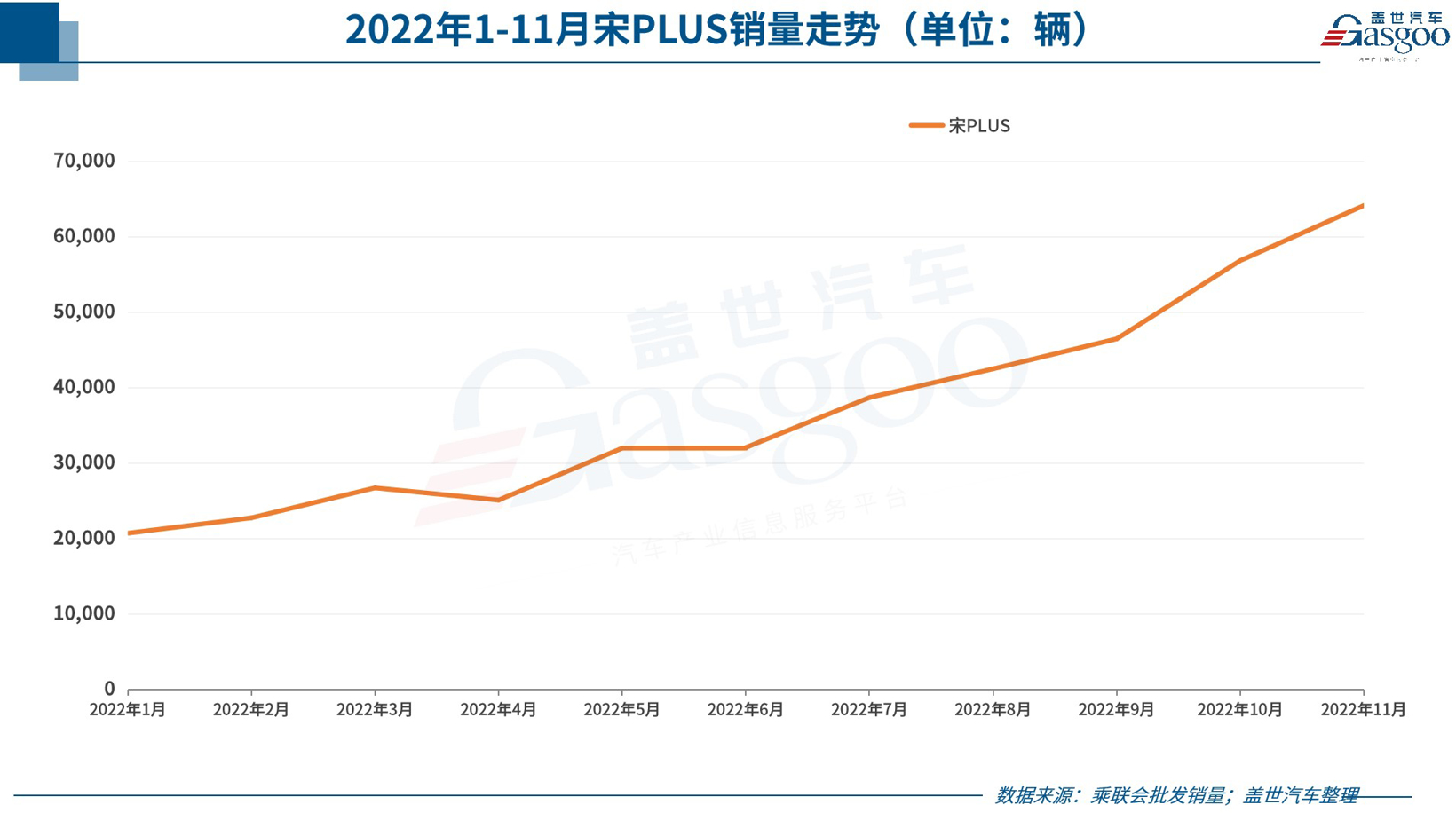

自主品牌也不例外。举例来说,比亚迪宋系列,依旧很能打。比亚迪宋PLUS上市以来,持续刷新着比亚迪旗下单一车型的月销纪录。尤其是进入2022年后半程之后,随着产能问题逐步缓解,宋PLUS的市场表现更是全面爆发,一直都是国内SUV细分市场上月销冠军的有力争夺者,过去的11个月里,宋PLUS已经五次拿下SUV销量冠军。

而曾经的对手中,哈弗H6、长安CS75 PLUS等自主车型则已败下阵来。有观点指出,长城今年销量下滑,主要原因之一便是,哈弗的市场份额不断被蚕食,哈弗H6把持多年的SUV王位被比亚迪宋抢走了。

不仅如此,比亚迪也在侵蚀BBA等豪华品牌的份额。有观点指出,比亚迪最能打车型比亚迪汉的价格不仅覆盖了合资中型车的市场,也涉足了BBA的豪华中型车领域。

如果说这还不明显,那么在比亚迪向上的攻势之下,则正更直接地从BBA中虎口拔牙。

今年8月23日,在预售三个月后,腾势D9正式上市。腾势D9共推出DM-i超级混动和EV纯电两种动力共7个车型版本,其中四款DM-i混动版售价32.98万-43.98万元,三款纯电动版售价38.98万-45.98万元,一款创始限量版车型售价66万元。

腾势D9;图片来源:比亚迪

据最新数据,11月,腾势D9销量为3,451辆,环比增长886%。尽管数量并不抢眼,但考虑到41.5万元的平均车价,腾势D9的成绩其实还算不错。且值得注意的是,比亚迪在官方信息中提到,8月上市至今,该车型大定认购数已突破3万。另外,在腾势D9的增换购用户中,来自奔驰、宝马、奥迪等品牌的用户占比达到50%。

腾势还表示,随着各利好因素叠加推进,12月腾势D9的产能爬坡有望进一步加速,其手头积累的订单也将实现更快交付。明年一季度起,腾势还将陆续推出新品,以更丰富的产品矩阵释放更强势能。按此趋势,比亚迪恐怕要抢下更多BBA的用户。

与此同时,比亚迪也还在向更高端走去。

今年11月,比亚迪在第300万辆新能源汽车下线发布会中宣布,其百万级高端品牌“仰望”将于2023年一季度正式发布首款车型,它将汇集比亚迪最完备的产业布局、最前沿的技术成果和最创新的设计理念。

仰望品牌标识;图片来源:比亚迪

在此次发布会上,比亚迪还首次公布了其多品牌布局策略。除定位百万级的仰望以外,其还将在2023年推出一个极具专业性、个性化的全新独立运营的品牌。据悉,新品牌的定位将介于腾势和仰望之间,预计将会直接与BBA等豪华品牌展开竞争。

来源:盖世汽车

作者:Mina

本文地址:https://www.d1ev.com/news/qiye/191552

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号