9月29日,零跑汽车在港交所正式上市,股价上市即破发,盘中跌幅近40%,截至当日收盘,股价报收31.9港元,下跌33.54%。9月30日,公司股价继续大幅下跌,截至当日收盘,股价收24.8港元,同比下跌22%,总市值较发行价548.5亿港元下跌超250亿至283.39亿港元。

对于首日破发,零跑汽车董事长朱江明表示,“确实一个不是很好的时间段,因为全球形势动荡,处在下行通道。但我们选择上(市),主要原因是我们不在乎当下的时间段,这是一个长跑。我们更关心的是真正的质量如何,尽快拿到我们的市场份额。”

客观环境是影响企业上市表现的条件之一,但打铁也需自身硬,相较于“蔚小理”3家头部新势力而言,零跑汽车自身的基本面同样有诸多问题需要解决,这也是包括哪吒汽车、威马汽车、爱驰汽车等亟待输血上市的二线造车新势力品牌必须直面的问题,更何况后面还有已经奋起直追且表现不俗的传统车企。

对这些新势力来说,上市只是第一步,时至今日,用脚投票的资本市场更相信赚钱才是硬道理。

是否一定要通过上市才能活下去?自身差异化优势在哪里?新势力赛道最终能容纳多少卡位选手?某种角度上,这是二线新势力需要思考的终极问题。

一、实际融资远低预期

不同于先一步登陆港交所的“蔚小理”先美股后港股的路径,零跑汽车是首家将港交所作为首发第一上市地登陆港股市场的新势力车企。

这也意味着,区别于“蔚小理”3家境外审核上市,成立于2015年的零跑汽车是在历经境内境外监管机构的双重验证后,成功登陆港交所,成为第四家港股造车新势力企业。

自去年7月份获得45亿元战略融资之后,零跑汽车冲击IPO的消息就一直在坊间流传,今年3月17日其正式向港交所提交招股书。到今年8月19日零跑汽车IPO在中国证监会过会,再到通过港交所聆讯预备敲钟,半年时间实现临门一脚,零跑汽车冲击港股看上去一路坦途。

但零跑汽车的融资数量和发行价却在不断低于预期,这也让零跑汽车的破发似有先兆。根据8月19日证监会公告,核准零跑汽车发行不超过2.91亿股境外上市外资股。9月20日,零跑汽车公告显示,计划发行1.308亿股H股,发行数量缩水超过一半,发行价为每股48-62港元,以此计算,计划募资金额在63亿-81亿港元之间(约57亿-73亿元人民币)。

在敲钟公开买卖前一天的9月28日,零跑汽车公布了最终发售价和前期配发结果。公告显示,零跑汽车计划分配给香港发售的13082000股H股(占比10%),只有2146400股获得认购,有效认购倍数仅有0.16。而国际发售部分则出现超额认购,但超额认购倍数仅有2.33。

去年8月,理想登陆港股时,香港发售认购倍数5.5倍,国际发售认购倍数7.9倍,彼时依然被认为市场反应冷淡。(编者注:认购倍数,证券市场发行股票时投资者实际参与购买该公司的股票或债券金额与预先确定发行金额的比率,认购倍数越高,说明市场对于这只新股的认可度就越高,开盘大涨的可能性也越高。)

最终,零跑汽车将原计划香港发售但未得到认购的10935600股,最终被重新分配到国际发售,国际发售H股数目由原计划的117737100股(占比90%)增加至128672700股。

股票发售价最终确定为每股48港元,直接拉到了发售区间的底线,预计净筹资60.57亿港元(约55亿元人民币)。

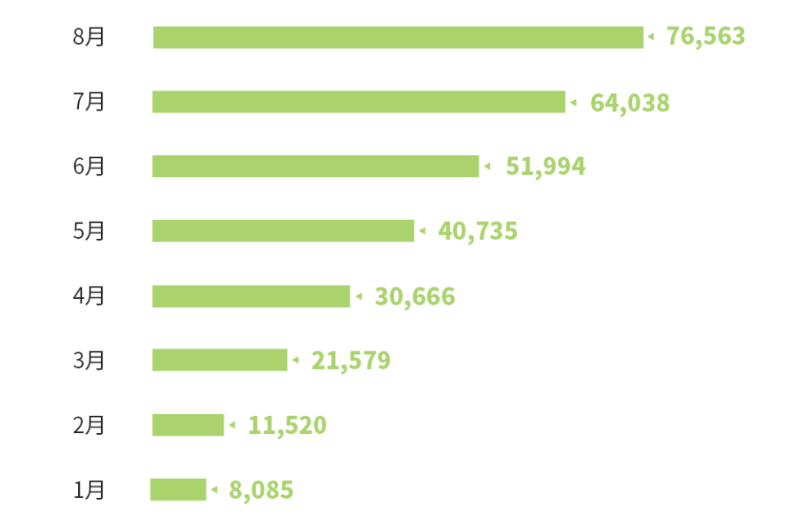

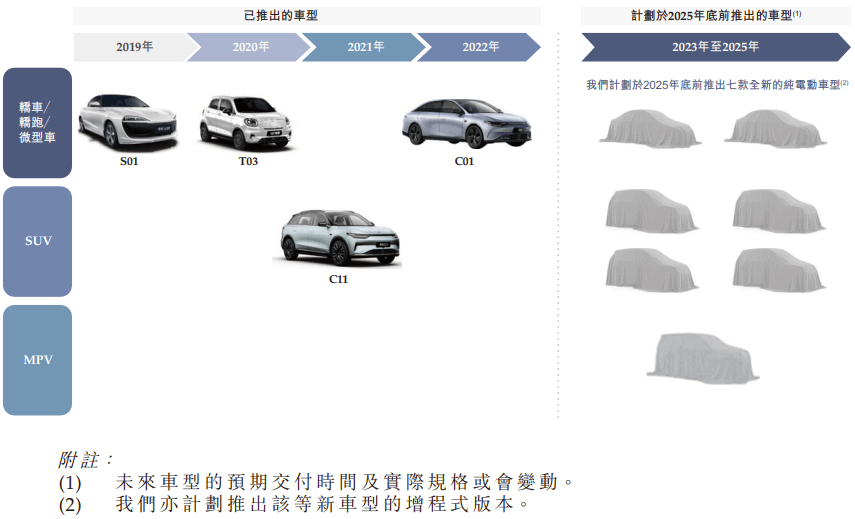

招股书显示,2019-2021年,零跑汽车的营收规模分别是1.17亿元、6.31亿元和31.32亿元, 截至今年6月30日,零跑汽车总交付量为104829辆,其中包括2729辆S01、79220辆T03以及22880辆C11。2021年,零跑汽车合计交付43748辆,从当年第三季度开始,零跑汽车季度交付量首次突破1万辆,超过2020全年交付量8080辆。

▲2022年零跑汽车累计交付量

从数据可以看出,零跑汽车真正实现规模上的大幅跃迁是在2021年,但这个拐点与几乎同期成立的“蔚小理”相比有点晚,2021年,“蔚小理”3家的交付普遍接近10万辆,零跑汽车尚不及一半。从在售车型中,T03是撑起销量的主力军,因此,零跑未来博取市场高估值,首先需要抢占高端市场。

零跑汽车计划2025年底前以每年1到3款车型的速度推出7款全新的纯电动车型,持续渗透中高端主流市场;并计划推出该等新车型的增程式版本以吸引有不同需求及喜好的客户;同时计划推出基于付费使用及订阅模式的车内服务以开拓新收入来源。

9月28日晚,零跑C01正式上市发布,共推出5款车型,官方指导价格从19.38万元到28.68万元。

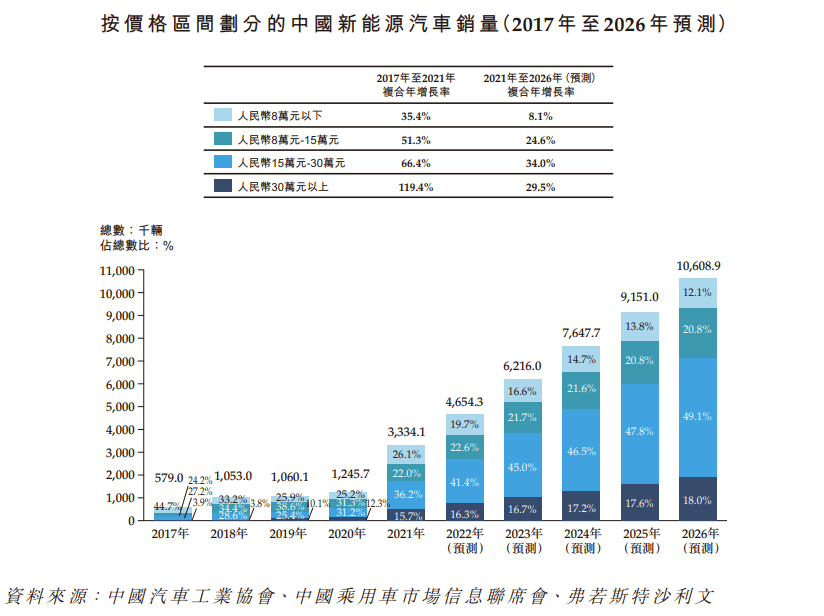

招股书显示,零跑汽车未来将聚焦于“价格介于15万元至30万元的中国中高端主流新能源汽车市场”。根据弗若斯特沙利文数据,2021年,上述价格区间的新能源汽车占中国新能源汽车总销量的36.2%,预计该细分市场将自2022年起成为中国新能源汽车市场中最大及增长最快的细分市场,2026年,预计这一价格区间的新能源汽车将占中国新能源汽车总销量的49.1%。

2017年至2021年零跑汽车共获得8轮融资,融资金额累计近120亿元,投资机构包括红杉中国、中金资本、杭州市政府创投基金、中信建投、国投创益、涌铧资本、上海电气等等。

二、毛利率转正迫在眉睫

招股书显示,零跑汽车IPO筹集的资金约40%用于研发、约25%用于提升生产能力,约25%用于扩张业务及提升品牌知名度,约10%用于运营资金及一般公司用途。

除了抢占高端市场,摆在零跑汽车面前的另一个问题是提高毛利率,实现盈利。

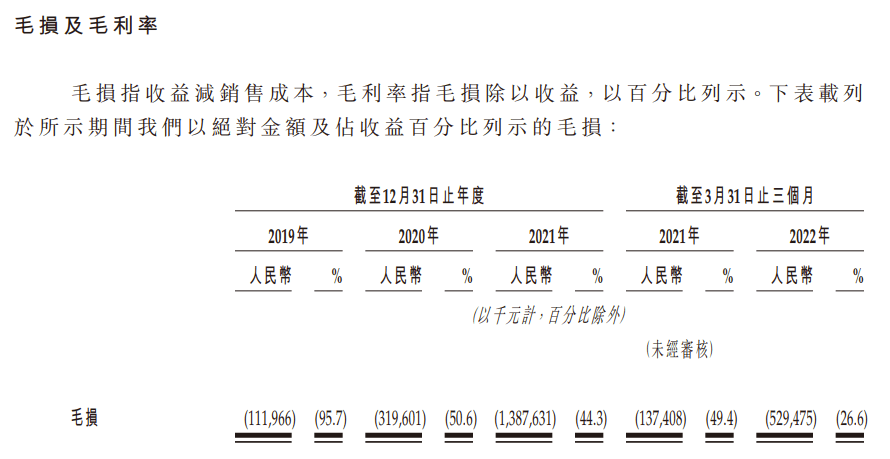

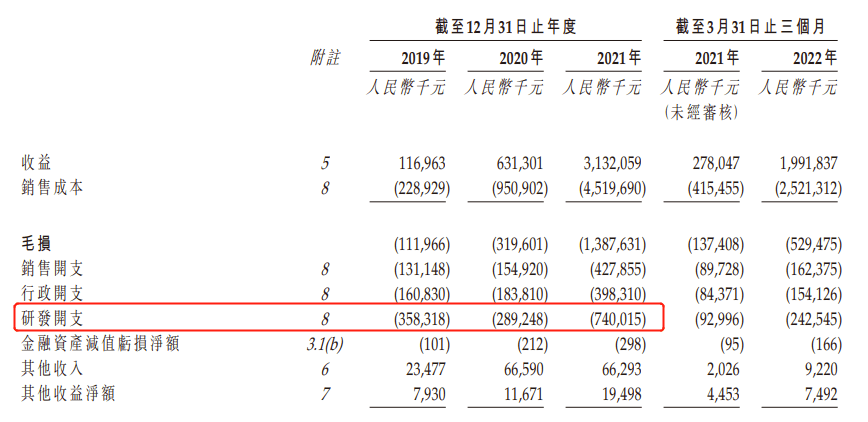

2019至2021年,零跑汽车归属于公司股东的净亏损分别为9.01亿元、11亿元和28.46亿元,三年亏损近50亿元。同期对应毛利率分别为-95.7%、-50.6%和-44.3%。到今年第一季度,毛利率为-26.6%,虽有所改善,但仍然处于负值。

而“蔚小理”三家,毛利率早在2020年第三季度之前,已全部实现正值。

零跑汽车毛利率迟迟无法转正的原因,主要在于车辆制造的材料成本上。

2019年-2021年,零跑汽车销售成本中,所用原材料及耗材项目分别支出1.55亿元、7.42亿元和41.13亿元,分别占销售成本整体的67.6%、91.3%和82.9%。

今年一季度,这项开支占销售成本的比重还维持在90.1%。

分到每辆车上,单车原材料成本从2020年的9.2万元上升的2021年的9.4万元,2022年第一季度增加至10.5万元。但是同期零跑汽车的单车平均价格分别是76499元、69910元和92235元。

长期均售价无法抹平材料成本,说明零跑汽车在生产、销售过程中可能存在的两个问题:或者是供应链管控和工厂生产效率方面存在问题,或者是为了快速扩大交付和营收规模,存在压价走量的水分。

第一电动就“如何提升毛利率”等问题向零跑汽车相关人员问询,因处于静默期,对方暂未予以答复。在招股书中,零跑汽车表示,毛利率得益于销量增长带来更高的规模经济效益,并预期将持续受益于产品组合扩大、数字增值服务及垂直整合业务模式,具体可以从零跑汽车的战略层面展开来看。

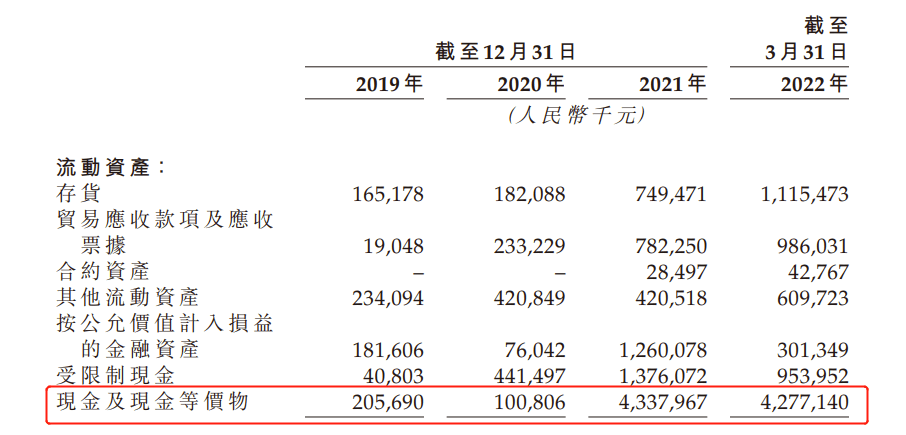

截至2021年末,零跑汽车当期现金及现金等价物为43.38亿元,远不及同期的蔚来(153.34亿元),小鹏(110.25亿元)和理想(304.93亿元),现金储备十分紧张。

2021年零跑汽车用于经营活动产生的现金流净额为-10.19亿元,到今年第一季度,这个数字为-3.85亿元,就在去年,零跑汽车两轮融资累计获得88亿元的输血,仅一年时间,账目上就只剩下40多亿元,烧钱烈度由此可见。

在研发方面,零跑汽车曾表示过“要在智能化领域3年内赶超特斯拉”。零跑汽车联合创始人、总裁吴保军8月13日指出,全域自研自制是零跑的核心竞争力,零跑汽车的自研包括从三电到智能化,从智能驾驶到座舱OS,甚至智能驾驶所用的AI芯片。

但招股书显示,零跑汽车2019年至2021 年及今年一季度的研发投入分别为 3.58 亿元、2.89 亿元和 7.4 亿元、2.43亿元,报告期累计16.3亿元,这一数字比同期“蔚小理”的累计研发支出132.71亿元、91.3亿元和68.43亿元相去甚远。

三、困在上市中的二线新势力

零跑汽车目前面临的资金困局或者二线新势力品牌的共性问题。这也是今年以来其他市场参与者加速上市计划的主要原因。

威马汽车去年折戟科创板之后,旋即转战港股,但到目前也没有新的进展传出。威马的账面也越来越显局促。其招股书显示,截至到2021年底,账上资金仅剩下41.56亿元,而当年的净亏损超过80亿元。

哪吒汽车,距离其官方公布启动科创板上市已有两年时间,目前上市进展依然悬而未决。数日前,有报道称,爱驰汽车计划选择“反向借壳”的方式谋求快速上市。

但以零跑汽车实际筹资金额来看,已不及此前“蔚小理”彼时的融资规模,资本市场表现得更为冷静和理性。

除了同属新势力的内卷压力外,传统汽车打造的新品牌也正表现出强劲的上升势头。

从销量来看,自今年以来,出自传统车企的新品牌,已经与造车新势力形成对攻之势。以广汽埃安为例,今年8月销量达到2.7万辆,今年以来的累计销量超过15万辆。而埃安之外,问界、极氪等品牌,都在销量上显示出不俗的潜力。

在新势力引以为傲的智能化上,传统车企与第三方供应商的合作,在产品层面已经有了和造车新势力掰手腕的能力。

就在零跑汽车上市的前一日,广汽埃安AION Y Plus、日产ARIYA、上汽飞凡R7同时上市。

内外交困下,二线新势力的上市压力,只会越来越大。但与几年前不同的是,在国际形势快速变化的背景下,资本更偏向于赚钱的企业,更看重企业的核心护城河,盈利的特斯拉只有一家,但新势力却俯拾皆是。

来源:第一电动网

作者:王颖萍

本文地址:https://www.d1ev.com/news/qiye/186149

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号