经过3个月、对近300家企业的数据进行收集与核准后,《中国汽车报》于9月22日在线上发布了《2022全球汽车供应链核心企业竞争力白皮书》,该书由德国Berylls Strategy Advisors提供数据支持、由咨询公司罗兰贝格提供智力支持。

罗兰贝格全球高级合伙人郑赟指出,全球汽车零部件发展趋势展现出三大特点:一是随着全球复工复产进程加快、产业转型效果初显,2021年全球零部件企业的总体盈利能力大幅提升,恢复至2019年的水平,总利润达到3272亿元,利润率为6.1%;二是中、美零部件企业营收增长迅猛,总营收增幅分别为976亿元和1062亿元。但日本零部件企业业务规模有所缩水,总营收减少734亿元;三是“新五化”(“新四化”+轻量化)加速落地,汽车零部件头部企业及新入围企业在相关领域均有发力。

聚焦中国企业,2021年全球汽车零部件百强中,共有14家中国企业入围,其中2家为新增企业,分别是福耀集团和万丰奥特;有6家较去年排名有所提升,其中宁德时代、中信戴卡和东风零部件分别提升27名、27名和12名。

《中国汽车报》社社长辛宁表示,中国不仅是全球最大的新车市场,而且在新能源汽车领域和智能化方面也积累了一定的经验和先发优势,尤其在疫情影响和全球经济下行叠加的背景下,更是让世界看到了中国市场的强大韧性。

《中国汽车报》社社长 辛宁

罗兰贝格全球合伙人袁文博也指出,中国汽车零部件企业营收高速增长、持续创新驱动,轻量化、“软件定义汽车”两大板块表现亮眼,且整体盈利仍保持了18%的同比增长。新能源汽车板块收入利润加速增长,头部企业技术迭代加速、产业链布局延伸,正在构建超级“护城河”。

《白皮书》数据显示,从业务板块看,2021年,中国零部件企业在新能源板块的整体年收入增幅达837亿元,净利润增幅达103亿元,利润率为11.4%,在所有业务板块中均居首位。能源板块宁德时代和国轩高科两家企业整体营收和盈利表现远高于百强企业中的其他板块,收入占比从2020年的4%升至2021年的9%。

《白皮书》指出,经过多年的积累与沉淀,我国已经成为动力电池发展的领先者,目前已形成涵盖基础材料、电芯单体、电池系统、制造装备的完整动力电池产业链,三元锂电池、磷酸铁锂电池的系统能量密度处于国际领先水平,全国建成1万多个回收服务网点。在车用动力电池方面,今年上半年我国动力电池装车量110.1GWh,同比增长109.8%,保持全球领先。

中国汽车工业协会副秘书长 陈士华

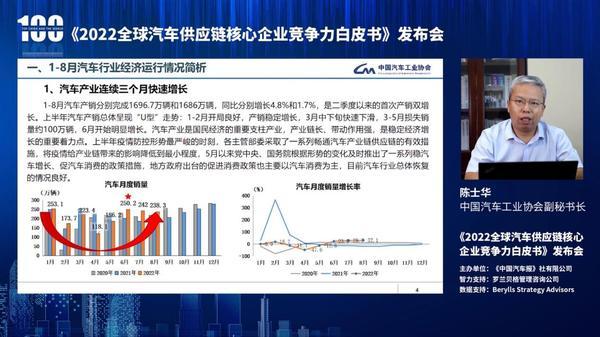

伴随中国汽车市场电动化浪潮持续深化,2021年我国新能源汽车渗透率为13.4 %,产销突破350万辆大关;今年上半年渗透率进一步提高至21.6%,累计产销分别为266.1万辆和260万辆,同比均增长1.2倍。发布会上,中国汽车工业协会副秘书长陈士华预测,2022年全年新能源汽车年销量规模有望达到550万辆,同比增长56%以上。

“自主汽车零部件供应商正变得越来越强大,未来有望在芯片、复杂系统等领域迎头赶上国际先进企业。我们应该对产业的未来充满信心,中国的市场规模和巨大发展空间是自主汽车零部件企业得天独厚的核心优势。”辛宁说。

来源:盖世汽车

作者:陈梦宇

本文地址:https://www.d1ev.com/news/qiye/185618

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号