作为英伟达在中国大陆唯一的Tier1,德赛西威(002920.SZ)不久前交出了一份看上去不错的半年报。

在智能座舱和智能驾驶业务收入占比已经超过95%的背景下,多家券商继续看好德赛西威的后续表现。特别是在自动驾驶生态进入分化的时点上,有券商研报表示,基于英伟达更高算力OriX芯片打造的自动驾驶域控制器IPU04,随着理想L9的量产和小鹏G9等车型的上市,有望为公司智能驾驶业务贡献更高收入增长。

智能驾驶将成10年内最重要收入来源

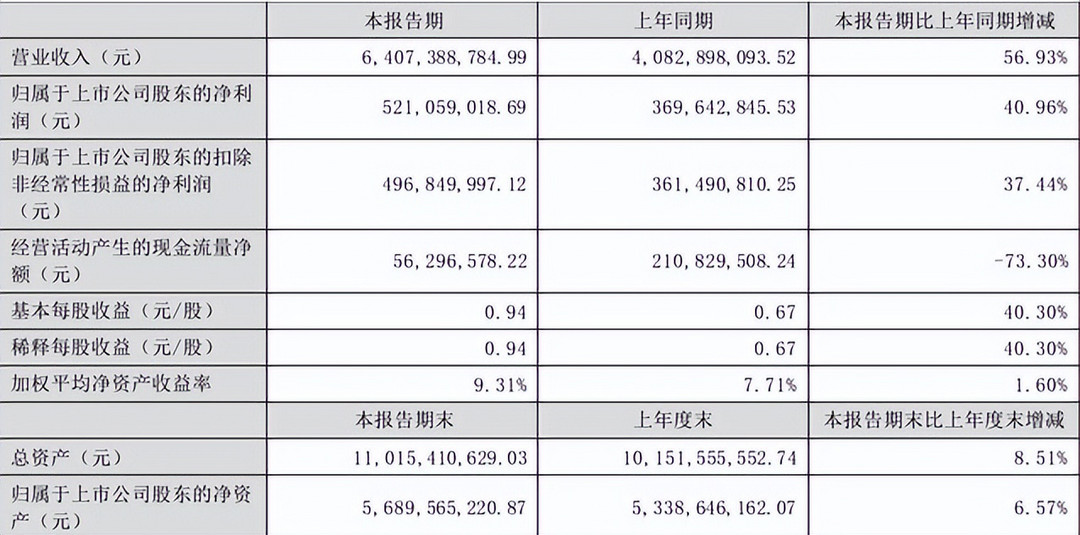

8月19日,德赛西威披露2022年半年度报告。上半年,公司实现营业总收入64.07亿元,同比增长56.93%;归母净利润5.21亿元,同比增长40.96%;扣非净利润4.97亿元,同比增长37.44%。

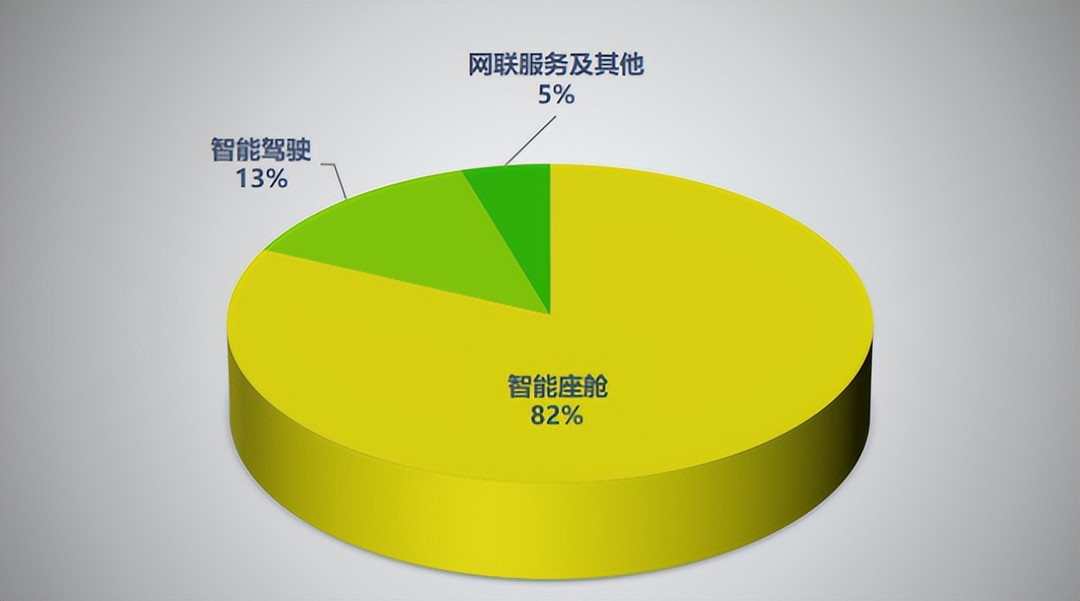

主要业务营收占比

公司表示,营业收入规模持续高增长主要得益于智能驾驶产品、智能座舱产品业务规模、单车配置价值的快速增长,以及新客户、新项目落地后销量的快速爬坡。

报告期内,公司智能座舱、智能驾驶、网联服务3大主营业务营收分别为52.44亿元、8.63亿元、3亿元,占营业收入比重分别为81.84% 、13.47%和4.69,同比增长57.11%、51.17%、72.47%。

公司半年报主要财务数据

分别来看,智能座舱业务增长,主要系第三代智能座舱域控制器、4K高清屏等座舱产品正处于产量快速爬坡期,第四代智能座舱产品正在紧密开发,且已获得客户订单。

智能驾驶业务增长主要系全自动泊车、360 度高清环视等 ADAS 产品销量持续提升,面向更大规模市场空间、基于全面技术优势与融合高低速场景的自动驾驶辅助系统即将量产。

网联服务及其他业务增长,主要系OTA 服务平台及软件服务产品持续迭代,基于UWB的智能进入产品已获得客户订单。

公司称,可实现更高级别功能的高级自动驾驶域控制器产品已累计获得超过 10 家主流车企的项目定点,并已进入量产规模爬坡期;新一代车载智能中央计算平台的研发进展迅速。报告期内,公司研发投入6.14亿元,同比增加57.48%。

需要关注的是,从2021年上半年、下半年及2022年上半年来看,智能座舱毛利率分别为25.39%、24.45%和21.57%,呈现下降趋势;智能驾驶业务毛利率表现与之相反,分别为19.05%、20.78%和23.16%。推测可能原因来自全自动泊车、高清环视ADAS产品销量的持续提升以及IPU04的量产规模爬坡顺利所致。

短期来看,智能座舱业务仍是公司收入主要贡献来源,而智能驾驶业务很可能会在5-10年内成为公司最重要收入来源。

受益英伟达,坐稳Tier1,IPU04在手订单饱满

德赛西威前身为1986 年以中外合资形式成立的中欧电子工业有限公司,2010 年德赛集团收购外方股权并更名为德赛西威,主业为车载信息娱乐系统 (多媒体屏幕等)、驾驶信息显示系统(仪表盘等)、车身信息与控制系统(空调控制系统等)等。

2016年公司对智能座舱、智能驾驶以及车联网进行布局,2017年推出智能驾驶舱概念,并相继推出多个设计方案,2018年成立车联网事业单元, 与百度、腾讯等企业签署合作协议。

近一个月,德赛西威获得16份券商研报关注,其中推荐买入10家,增持2家。平均目标价为191.33元,8月22日收盘价163.42元,在此前的7月29日,公司股价收盘195元,市值一度突破1100亿元。

在半年报公布后,多家券商研报继续看好德赛西威未来发展。德邦证券表示,财报已点明公司下半年的经营亮点:1、IPU02智能驾驶域控制器有望大规模起量。根据盖世汽车数据,下半年公司可能推出强化行泊一体能力的IPU02pro;2、IPU04已进入量产爬坡期,在手订单饱满,下半年将贡献不小的业绩增量;3、第三代域控平台及4K高清屏等座舱产品产量迅速爬坡,8155域控、4K高清屏等座舱高端产品预计也将开始起量;4、第四代座舱平台已经获得订单,2023年德赛西威8295平台有望开启SOP,有理由相信座舱业务单车价值/毛利率继续向上;5、今年4月发布的Aurora中央计算平台研发进展迅速,2023年1000-2000Tops多域融合的中央域控产品是有落地可能的,那将是公司的第三成长曲线。

国海证券认为,德赛西威已实现了从“域控”到“中央计算”的跨越式技术落地,Aurora是当前行业内首款可量产的车载智能计算平台。融合Ori、SA8295、A1000等目前主流大算力芯片,实现软件定义汽车的真正落地,满足差异化用户体验需求。

公司L3及以产品上携手英伟达,将深度受益高级别自动驾驶。基于英伟达Xavier的IPU03已搭载小鹏P7/P5量产,基于英伟达更高算力的OriX芯片打造的IPU04也在理想L9搭载量产,随着小鹏G9 等陆续发布,IPU04有望为智能驾驶业务板块贡献更高收入增长。预计公司2022-2024 年实现主营业务收入139亿元、181亿元、218亿元,同比增速为45%、31%、20%;实现归母净利润11.7亿元、16.5亿元、21.7亿元,同比增速40%、41%、32%。

上半年公司自动驾驶产品IPU03的核心车型小鹏P7/P5共实现产量6.3万辆,同比增加206.6%。截止7月底,理想L9累计订单已经超过5万辆。随着理想L9订单量的增长(目前月产能上限1.5万辆),IPU04的需求量还将不断提高。目前搭载L9的算力是256TOPS,相比IPU03算力高出7倍多。IPU04的高算力版本508TOPS、1000TOPS也将陆续上线,最高甚至可拓展至2000TOPS,预计将成为全球算力最高的域控制器。

在目前自动驾驶芯片领域,除特斯拉外,中高端车型都基本采用英伟达技术方案。作为中国大陆唯一一家进入英伟达生态的Tier1厂商,德赛西威近年来业务增速迅猛受益于英伟达的崛起。一般来说,芯片厂商和配套厂商是强绑定关系,一旦切入则技术、设备等匹配度高,车企选择了英伟达则大概率采购德赛西威的相关业务。

当下,是主机厂选择自动驾驶生态的关键分化时间点,德赛西威和英伟达已经有成功的合作案例。无论是从产品力还是生态合作的优先性方面,未来德赛西威将较其他Tier1厂商具备更明显的竞争优势。

来源:第一电动网

作者:赵杰

本文地址:https://www.d1ev.com/news/qiye/183019

本文版权为第一电动网(www.d1ev.com)所有,未经书面授权,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编、以其他任何方式使用上述内容或建立镜像。违反者将被依法追究法律责任。

版权合作及网站合作电话:17001180190

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号