比亚迪“反超”宁德时代。

是的,你没有看错,尽管比亚迪只是在磷酸铁锂电池的装车量方面,实现了对宁德时代的超越,但这一成就的实现,对于专注磷酸铁锂技术路线的比亚迪来说,无疑就是一种新的荣耀之冠。

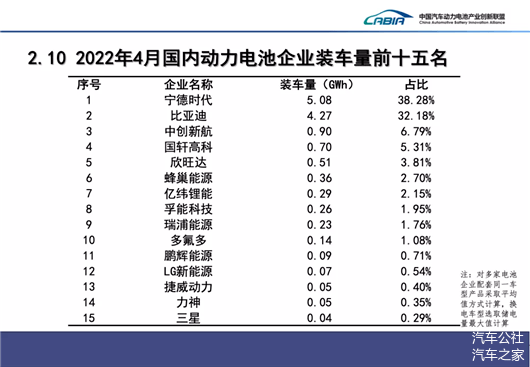

5月11日,中国汽车动力电池产业联盟发布了4月份国内动力电池企业装车量排名,大致排名并没有发生改变,宁德时代稳坐第一,比亚迪千年老二。但具体到个别数据的时候,却发生了不小的变化。

4月宁德时代的电池装车量直接腰斩,比亚迪成为逆势上涨的特殊存在。

根据数据显示,宁德时代在4月份动力电池的装车量为5.08GWh,与其3月份高达10.81GWh的装车量相比,竟是缩减了一半的量。其中,三元锂电池装车量为2.03GWh,环比下滑46.44%;磷酸铁锂电池装车量为3.05GWh,环比下滑56.55%。

如果按照每辆车60度电的容量计算,与3月份相比,宁德时代4月份三元锂电池少装了约2.93万辆车,磷酸铁锂电池则少装了约6.62万辆车。

事实上,受疫情、上游原材料价格上涨等因素影响,4月的新能源汽车市场并不好看。下游车企倒逼动力电池企业成为既定事实,特斯拉在华销量暴跌,紧接着宁德时代便跌落磷酸铁锂电池装车量第一的王座。

据了解,受上海疫情影响,特斯拉上海工厂多次陷入停工停产风波,尽管目前已经复工复产,但最近又传来特斯拉或因零部件短缺,或再次陷入停工的消息。总的来说,4月的特斯拉,被折腾得够呛。

根据乘联会数据显示,4月特斯拉在华销量仅为1512辆,对比3月份的6.58万辆,特斯拉中国的交付量严重下滑。所以,作为特斯拉的忠实拥趸,宁德时代磷酸铁锂电池的市场份额受到影响,亦在情理之中。

但不得不提及的的一点在于,连续经历市值跌破万亿,Q1季度财报不及预期,现在又被比亚迪反超的宁王,是否就此走上了一条下坡路?行业变数丛生,一种新的动力电池市场格局,能否即将酝酿而出?

横看企业事,“增收不增利”

4月份最大的惊喜可能就是比亚迪了。

依靠自家芯片、电池等全产业链的布局,比亚迪不仅实现了“反超”宁德时代的壮举,更是在整车交付量上一枝独秀。

乘联会数据显示,今年4月,比亚迪交付104,770辆新能源车,同比上升313.6%,占市场份额的37.1%。毫无疑问,如此高的增长,除了其本身整车业务的营收增长之外,相对应的配套动力电池业务也因此得到了极大的推动。

但除了比亚迪这一特立独行的动力电池企业之外,其它的电池厂商却是陷入到了一种“增收不增利”的怪圈。

就在刚刚过去的4月份,各大企业陆续发布了Q1财报,宁德时代、国轩高科、亿纬锂能等上市公司的成绩各有褒贬,但有意思的一点在于,看总营收都涨了不少,净利润却跌了。

根据宁德时代Q1财报显示,其第一季度营业总收入486.78亿元,同比上升153.97%;净利润14.93亿元,不及预期,同比下降23.62%。

国轩高科Q1财报显示,其第一季度营业总收入39.16亿元,同比增长203.14%;净利润3220.37万元,同比下降32.79%。

亿纬锂能Q1财报则显示,其第一季度营业总收入67.34亿元,同比增长127.69%;净利润5.21亿元,同比下降19.43%。

相对比而言,仿佛总营收增长越多,其净利润同比下降幅度越大。难道说,卖的越多,赚钱越少?

事实上,关于“增收不增利”的现象,可以从两方面解读。第一点在于上游原材料的暴涨,挤压了利润空间,产业链成本传导不及时,只能由动力电池企业本身承担部分。

其二,伴随着总营收上升,相应的经营成本也随之增加。毕竟卖得货多了,无论是订单的销售,还是设备、产品本身的维护,都需要花费更多的人力、物力来运营。

当然,除了“增收不增利”的奇怪情况,还能发现另外一种现象——因为处于整个动力电池产业链的中游环节,电池厂商的定价权正在一步步被上游原材料供应商和众多的下游车企们所侵蚀。

纵观产业链,“分歧”渐显

就动力电池企业而言,产量和装车量是2个重要的衡量标准。但需要承认的是,其动力电池的产量必然会受到上游原材料供应商的限制,至于装车量的多少也需要看车企的眼色。

更加尴尬的一点在于,动力电池能否形成规模效应,切实关系到电池厂商的盈利情况,扩充产能则是形成规模效应的必要一步。

于是一方面盈利不足,一方面又要投资建厂,动力电池企业也因此陷入到左右为难的境地。

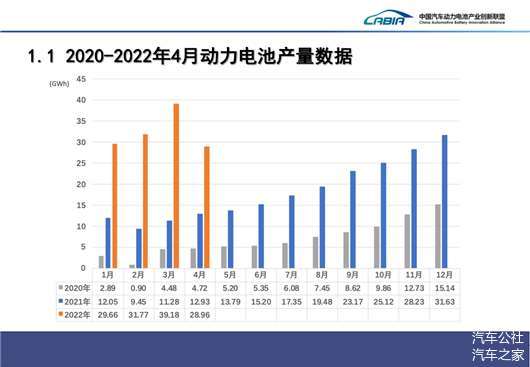

根据中国汽车动力电池产业联盟的数据,今年4月,国内的动力电池产量共计29.0GWh,同比增长124.1%,环比下降26.1%。

其中,三元电池的产量为10.3GWh,占总产量35.5%,同比增长53.5%,环比下降33.9%;磷酸铁锂电池的产量为18.6GWh,占总产量64.3%,同比增长200.7%,环比下降21.0%。

对比来看,无论是三元电池,还是磷酸铁锂电池,都在原材料价格暴涨、疫情影响终端汽车销售的大环境下,产量骤降。

只不过在大趋势上,与去年4月的动力电池产量相比,今年4月动力电池的产量,依旧增加了1倍有余。那么是什么在支撑产量的追求呢?

可能是市场需求依旧存在,也可能是动力电池厂商自身的主观能动性,但显而易见的是,目前动力电池市场上的装车量与产量之间,已经开始出现了分歧。

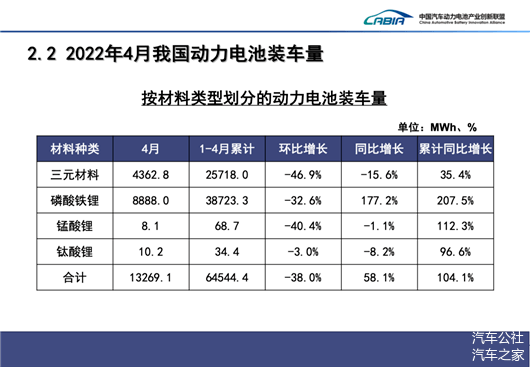

今年4月,国内动力电池装车量仅为13.3GWh,环比下降38.0%。与本月的动力电池产量相比,此时的装车量,甚至连一半都不到。

尽管这中间会有电池厂商、车企进行“囤货”,但就单纯的数据而言,动力电池产能过剩的时间节点,已经因为各种不确定因素的出现,大大提前了。

具体而言,今年4月三元电池的装车量为4.4GWh,占总装车量的32.9%,同比下降15.6%,环比下降46.9%;磷酸铁锂电池的装车量为8.9GWh,占总装车量的67.0%,同比增长177.2%,环比下降32.6%。

仔细对比,除了磷酸铁锂电池以压倒性优势“大胜”三元电池之外,两种动力电池的装车量,都远低于其产量,甚至不足产量的一半。如此情况的发生,似乎正预示着一波动力电池产能过剩的风波出现。

细数动力企业们正在面临的问题,包括对上游原材料价格的无能为力、下游车企订单的减少、产能过剩的苗头、不得不去扩充产能的操作、友商之间的竞争,以及来自疫情、战争等多方面的影响。

动荡的市场环境,处处透露着风险。甚至就连整个汽车行业,都在疫情的影响下,变得不稳定起来。消费者们降低了买车欲望,车企们也就降低了整车的生产,相应情况传导到产业链上游,动力电池企业也就首当其冲……

疫情会好吗?原材料价格会回归正常吗?答案是肯定的,但这需要充足的时间。

其实,无论宁德时代也好,比亚迪也罢,整个动力电池行业的玩家,都在努力的坚持着。其目的也很简单,便是为了抢占先机,坚持到市场新格局的出现。到了那时,此刻所有问题,想必都能迎刃而解吧。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/175034

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号