号称股市“宁王”的宁德时代,命途多舛,连续遭遇合作伙伴反水、竞争对手围追堵截,以及疫情蔓延的大环境影响下,其市值终究跌破万亿。

然而期待中的“一鲸落,万物生”没有出现,整个金融市场倒是率先乱成了一锅粥。

面对“自然气息”浓重的股市,正当业界和坊间的悲观情绪就要溢于言表之时,这家毁誉参半的世界动力电池龙头,正式发布了2021全年业绩报告。

透过财报数据来看,其中不少关键指标,反映出种种利好与市场大趋势。但当凝视更深处时,一些“异常”数据的呈现,也为宁德时代的2022,埋下了“祸根”。

2022年开年,疫情、战争、上游原材料暴涨,不确定性弥漫整个汽车行业。尽管已经坐到了世界动力电池的龙头座位,宁德时代也依旧难以幸免;甚至在此关键时刻,目标巨大的宁德时代,反而成为了首当其冲的那个。

盈利高涨,成本飙升

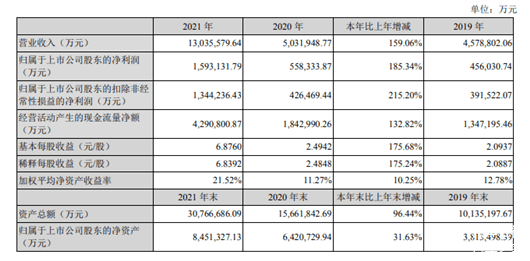

根据财报显示,宁德时代2021年收入远超预期,总营收高达1303.5亿元,较2020年增长了159.06%;在这其中,宁德时代去年的净利润更是达到了159.3亿元,是去年比亚迪净利润的5倍。

尽管动力电池企业盈利能力远超头部车企的情况十分魔幻,但需要明确的一点是,宁德时代面向的可是大部分车企。凭借国内超过50%,全球超过30%的市场份额,2021年成为宁德时代最赚钱的一年并不意外。

根据中国汽车工业协会数据,2021年的新能源车销量达352.1万辆,同比增长157.5%;欧洲汽车制造商协会数据显示,新能源乘用车全年注册量达226.3 万辆,同比增长65.7%,保持持续高速增长。

新能源车行业快速增长的带动下,动力电池的需求量也迅速提升。作为世界动力电池赛道的领军者,宁德时代赚个盆满钵满,并不意外。而且值得一提的是,除了动力电池业务之外,宁德时代的其他业务,也得到了进一步攀升。

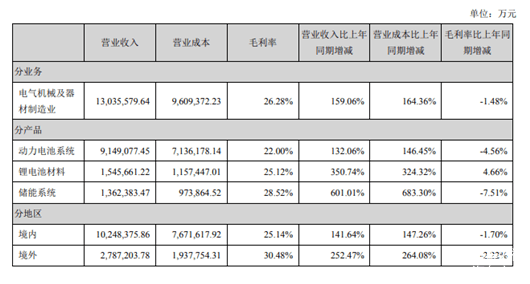

最突出的是储能系统业务,尽管在宁德时代的总营收中,储能业务的占比只有动力电池业务的九分之一,但是6倍增长的速度,足以说明储能市场的潜力与强劲。

据了解,宁德时代的储能业务主要为表前市场,含发电侧与输配电侧储能电池方面。而且宁德时代已经与国家电网、南方电网,包括华能集团、大唐集团、国投电力在内的多家发电企业达成战略合作。

不难预见的是,随着宁德时代主推的钠离子电池技术进一步成熟,其储能业务的拓展也将能得到不小的助力。另有CTC以及A/B电芯混搭方案(钠离子电池混搭三元、磷酸铁锂电池)的推出,技术创新所带来的红利,正在逐渐显现。

此外,需要着重介绍的还有,在宁德时代多项业务中,唯一实现毛利率同比正向增长的“锂电池材料”业务。

面对上游原材料供需日益紧张的局面,宁德时代早早布下的后手——动力电池回收,终于派上了用场。根据介绍,宁德时代旗下的邦普循环科技,已经能够实现镍钴锰回收率99%以上。

公司可将废旧电池中的镍、钴、锰、锂等金属材料及其他材料通过加工、提纯、合成等工艺,生产三元前驱体、碳酸锂等电池材料,并将收集后的铜、铝等金属材料对外出售,使相关材料实现循环利用。

据悉,在过去的一年里,宁德时代对锂电池正极及相关材料 ,共生产了28.38万吨,是2020年的4倍还多。虽然该数字与宁德时代一年162.3GWh产量相比,差距略大,但随着形势的发展,电池回收业务,必然大有可为。

总的来说,过去的2021年,完全称得上是宁德时代高光的一年。

尤其是在电池本身的技术创新方面,包括钠离子电池、AB电池系统 、第三代CTP技术,以及无热扩散技术在内,宁德时代共投入研发费用 76.9亿元,与2020年相比,同比提升了115.48% 。

就这样,扩产扩能、加大技术投入、布局矿产终端、市场份额稳步扩大、市值飙升,多重因素交织下,逐渐筑起了宁德时代的壁垒长城。但世间哪有不透风的墙?

如今的宁德时代,不复当日风光,用焦头烂额来形容也不为过。根据2021年财报显示,宁德时代来自上游原材料的营业成本飙升至778.7亿元,与2020年相比,其成本提升了202.5%。

换句话说,如此高倍数的成本增加,已经为2022年宁德时代盈利能力走弱埋下了伏笔。至于此次宁德时代跌破万亿市值的大利空,也是与之存在很大的关联。

多重考验,日薄西山?

就在宁德时代2021年财报发布之前,市场传出了“宁德时代2022年Q1季度盈利不及预期”的传言。作为导火索,这一传言不仅助推了股市的悲观情绪,更是直接将宁德时代推进了金融市场的“绞肉机”。

好消息是,2021年财报发布之后,金融市场给予了宁德时代一些正向反应。但还是那个问题,宁德时代的盈利能力,是否依旧能够保持高增长?

平心而论,2021年宁德时代的营收成本已经开始上扬,到了更加不确定的2022年,疫情、战争、上游原材料暴涨的合力下,想必其电池成本也会进一步被迫上升。

正是因为这一点,才会有那么多人选择相信,宁德时代会在2022年的Q1季度营收“拉胯”。

据了解,目前国内电池级碳酸锂市场均价在47万元/吨左右,虽然已经跌破50万元/吨的高价,但是较1月初的价格,依旧是上涨了30%~40%。

再加上“妖镍”事件的蝴蝶效应,宁德时代难以避免的会有部分成本溢出不能及时传递给下游车企的情况出现,也只好硬生生地吃下这一记闷亏。

无独有偶的是,理想CEO李想就曾公开表态言明,“二季度电池上涨的幅度非常离谱”,如此逻辑来看,接下来的上游原材料压力,依旧是难以缓解、不容乐观。

也许正是因为看到了上游原材料的供应危机,宁德时代才做出了两手准备。

一方面借助电池回收技术,间接反哺到自家生产的消耗;另一方面,布局上游材料资源终端,开启印尼60亿美元动力电池产业链项目、8.65亿元竞得陶瓷土(含锂)探矿权等,都是有力的佐证。

但无论什么样的项目展开,都需要一个过程,远水难解近渴是真的。尤其是在大部分车企,出于削减成本,更进一步把握“心脏”的想法,二供、三供层出不穷,直接就造就了此时宁德时代“雪上加霜”的处境。

远有中创新航获得广汽的橄榄枝,近有欣旺达收获蔚小理的联合投资,其本质近似,不仅仅代表着宁德时代竞争对手的围追堵截,更意味着整个动力电池市场的制衡调节。

何以解忧?

对此,宁德时代打出了换电业务的牌,同样是潜力巨大的一个增量市场,而且可以顺应大势,帮助车企削减多出来的电池成本。

只不过相同的问题依旧存在——业务的发酵终归需要过程,宁德时代抢得到时间吗?

伴随着疫情的蔓延,包括何小鹏、余承东在内的业界大佬,纷纷下场预警车市5月停产的风险。也有不少从业人员指出,流动性的缺失,除了会影响汽车产业之外,全国统一大市场的建设也会受到波及。

事实上,如果不能尽快做出上游原材料价格、电池流动性,以及汽车市场零部件供应等方面的调节,整个动力电池市场或许就会一次又一次地陷入到恶性循环之中。

包括宁德时代在列,内有产能过剩,外有原材料供应紧张,连带着车企订单削减,2022年动力电池企业们的挑战,将不仅仅来自股市,还有更多的来自现实。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/173479

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号