去年,缺芯的段子特别多。

据说,夏天最热的时候,博世中国总裁陈玉东有段时间下班之后不敢回家,神通广大的好事者打听到他家地址之后,直接上门堵人要“芯”——这条段子的可信度有90%。

据说,风闻比亚迪芯片充足,徐留平、竺延风、魏建军这些友商大领导排着队去深圳约王传福饭局。还别说,真没有让他们空手而归,都有多少不等的伴手礼,最多是谁我不知道,但是最少的听说是王总的安徽老乡尹同跃,伴手礼不到1,000片芯片——是奇瑞还不太缺芯?还是他们关系不咋滴!?——这条可信度80%吧!

神龙公司总经理陈彬为了雪铁龙凡尔赛顺利投产,他前往上海,在芯片黑市里用了500多倍的溢价,买回1,000颗凡尔赛急缺的芯片。

天灾泛滥、事故频发,从瑞萨到英飞凌,接连中招。缺芯引发一连串事件,热销品牌供不应求,价格快速回升;2020年还在为库存高企而焦头烂额的老大们喜不自禁,借机清空之前工厂空地里和经销商库存里的库存;经销商更是喜上眉梢,成交价格从3月份开始一路上扬,在缺芯最严重的10月份,创下近五年来的成交价新高。

What?缺芯坏事变好事!?你品,你细细品!

新冠和缺芯比惨,乐观与悲观齐飞,时间跌跌撞撞直奔2022年。

新能源份额会不会击穿20%?缺芯在2022年夏天会不会好转?中国品牌市占率50%的目标会不会在今年就快马加鞭实现?虽然阴影弥漫,但在焦虑与期待中,可细嗅那希望的芬芳。

多猜了2万辆

去年年初,《汽车公社》大胆而乐观地预测:2021年新能源销量将超过250万辆,最高有望达300万辆!现实证明,肤浅了!2021年的每一个月,新能源市占率都比上个月平均多出1.3%,创下350万辆的全年销量新高。

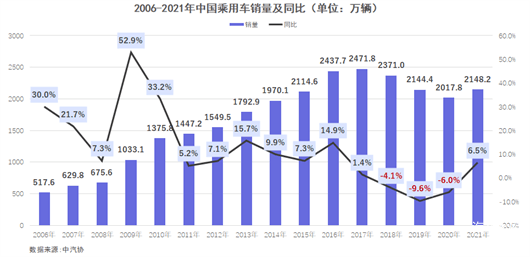

没猜到开头,但是好歹蒙对了结尾。在去年的《2021∣格局与趋势(上):唯有热爱,可抵岁月悠长》中:“乘用车总量从去年的1,976万辆增长到今年的2,150万辆左右,总体市场保持6~7%左右的增幅,总量有望突破2,700万辆。”

虽饱受芯片折磨,但是中国车市止跌回升,乘用车成为车市复苏的最大推动力,年产销分别完成2,140.8万辆和2,148.2万辆,分别同比增长7.1%和6.5%,销量和《汽车公社》去年1月份时预测的2,150万辆仅仅差了2万辆。

但是商用车在连续透支之后,去年下半年一溃千里,产销骤降6.6%,跌至479.3万辆,全年汽车销量仅微增3.8%到2,627.5万辆。

中国车市的增长神话在2017年的冬天终结,从2018年的夏天掉头下行,2018年、2019年、2020年,汽车销量分别下滑了2.8%、8.2%和1.9%,整整持续三年。

上一次中国车市乘用车销量达到2,121万辆,还是在2015年。那一年故事很多,是自主品牌长安、吉利和长城的爆发之年,也是合资公司剧烈分化之年。

那一年,丰田和本田汽车刚刚从持续四年的“钓鱼岛风波”中缓慢爬起来,两款车成为它们从低谷崛起的拯救者,其中一款叫汉兰达;东风日产那一年的销量终于超越100万辆,距离2012年首次提出“冲刺100万辆”,已整整四年。

那些年,乘着日系车集体萎靡的空档,北京现代和长安福特绝对是当红炸子鸡,和南北大众一起,风光无二。那一年,“排放门”的影响逐渐消退,大众汽车在中国突破400万辆,基于中国良好的销量贡献,最终大众集团在2016年以1,031万辆的总成绩超过丰田,首次坐上了世界汽车销量排行榜榜首的宝座。

五年之后,有人还在这激烈的舞台,但是这光已经照射不到身上。数字可以轮回,曾经那么熟悉的面孔,物是人非。

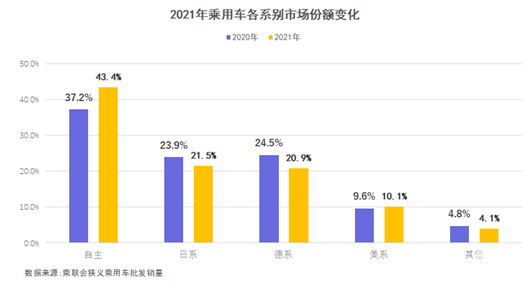

自主品牌2020年跌至谷底,市场从德系一股独大,日系、韩系、美系百舸争流,逐渐演变成德系、日系双雄并举,韩系、美系、法系一溃千里。

德系和日系尚能坚守阵地、韩系和法系举步维艰,自主品牌绝对反击,形成了2021年车市最独到的风景线。特斯拉夺走美系品牌所有的流量,福特勉强反弹,通用满身是伤。

2021年有两件大事将改变未来车市的格局:首先,中国品牌乘用车共销售954.3万辆,占乘用车销售总量比例达到2011年以来最高的44.4%;其次,2021年德系品牌批发销量与日系几乎持平,而完成零售销量449万辆,同比下跌8.9%,德系份额以22.3%的成绩低于日系的22.6%,10年来日系车首次完成超越,成为横亘在中国品牌前的唯一对手。

早在2020年2月份,《2020∣格局与趋势(中):从新教运动到新儒学》中我们预判:“未来10年,近逼大众,远战丰田,这是中国品牌成长的使命,这是中国汽车全球化的宿命。”

2021年开启的电动化加速键,这个时间似乎无需等到2030年,最晚将在2025年完成这一伟大使命。

“缺芯”是块遮羞布

去年9月迎来60岁生日的博世中国总裁陈玉东博士,一定没有想到自己的本命年如此之特别。他既是2021年最被别人关心的人,也是2021年被“别人”追得最狠的人。据说,没完没了的电话催“芯”,使得他一年之内换了六部手机。

1月14日,在博世中国一年一度的年终贺岁TVC中,男一号陈玉东博士在办公室看病,一边吃着(六味)“定心丸”,一边用他那六个手机接听着四面八方蜂拥而至的“夺命催芯call”。副总裁徐大全饰演男二号,在总部大楼的天台上,Cosplay《无间道》中的经典场面。

电气化车型的快速增长和全球汽车芯片制造能力短缺的矛盾,在2021年的夏天达到极致。身处旋涡的博世,把严肃紧张的缺芯演绎成活泼调侃的TVC,是苦中作乐,亦是感叹天道无常。

昨天,当我把“新冠 影响 汽车”三个关键词输入百度时,找到相关词条结果约20,600,000个;再输入“缺芯 影响 汽车”三个关键词,找到相关结果约53,600,000个。

什么!?2021年缺芯对于汽车行业的影响,是2020年新冠的接近三倍!但新冠对于车市造车的负面影响远超缺芯。

有研究表明:芯片缺乏最终损失150万辆产能,但是汽车行业总体享受了一年多难得的好时光,经销商库存系数普遍低于1.0,车价成交价格坚挺,销售的主要工作之一是去工厂蹲点要车,大家怨天怨地怨博世。生产线不再三班倒,从供应商到主机厂,还有偷着乐的经销商,岁月静好,闷声发财。

2021年,整个产业链出现了多年来少见的多赢局面,有理由怀疑:缺芯是资本市场、供给侧、主机厂和经销商默契的一出“周瑜打黄盖”——明面痛心疾首、实则皆大欢喜的冒险游戏?!

的确,在2020年疫情下,芯片厂商错估了汽车市场的需求,手机和电脑等更高制程的芯片用量激增挤占了车规级芯片的原材料,导致汽车芯片产能恢复需要更长的时间。在去年上半年缺芯危机时,主要归结于疫情放大了车芯供给和需求之间的差距,叠加上火灾、罢工导致的意外停工,使得供需关系阶段性失衡。

但在2020年10月前后,消费类的三种制程半导体的出货数量都恢复到了疫情之前(3月份)的水平,天灾人祸却蹊跷地接踵而来,美国得克萨斯州2月突然遭到寒流袭击,车载半导体的老大德国英飞凌、老二NXP半导体工厂暂停生产。3月,出货量排名前三的瑞萨电子马来西亚那珂工厂发生了大规模火灾。

啧啧,又是海啸又是寒流,末了干脆来一场火灾一烧了事。百年未遇的事儿,两个月全都发生了,谁说那把火,不是有心人特意放的呢?就在马来西亚大火之后,缺芯舆论掉头走向阴谋论。

除了受伤最深的本田有苦说不出,多数厂家都是偷着乐的。把缺芯当作不作为的借口时,要么是自己有人故意做空,要么是选择躺平。

在博世的年终总结大戏TVC中,神医为了宽慰陈玉东,掐指一算说,“(缺芯)三季度自会解决!”这对无米下锅的本田来说自是天籁之音,但是对许多人来说也许是“晴天霹雳”。

“缺芯我们日子好过很多啊,但是不缺芯了那才是刺刀见红啊!”新年第一次出差,但凡碰到人,我总忍不住追问缺芯话题,逼急了,有人半开玩笑半当真地说。

芯片充足,再也没有理由把新冠和缺芯当成开脱的借口,董事会、执委会、监事会和夜总会都会逼你撸起袖子加油干;芯片充足,所有生产线将开足马力,满负荷生存;芯片充足,价格战将从秋天的第一个工作日开始打响,市场回归血腥,一切刺刀见红。

那些在去年缺芯日子里撒的谎,一定会在今年的冬天,最先露出窘迫的模样。

斯柯达没有凡尔赛

“Aide-toi, le ciel t’aidera.(自助者天助)”在法国,这句古老的谚语,在中国有了几近完美的诠释,“如果你知道自己要去哪儿,全世界都会为你让路。”

陈彬一定不后悔那代价不菲的1,000片芯片,它不仅让凡尔赛在短短三个月成为神龙汽车旗下最畅销的车型,也让神龙抓住了一根续命的稻草。

2021年9月,凡尔赛C5 X正式上市,四个月的销量分别是513辆、1,530辆、5,037辆和5,462辆。据说,东风雪铁龙总经理毛创新在2021年年终总结上,谈及因无法交付而丢失了近1万辆凡尔赛订单时,言语哽咽,几近潸然泪下。

凡尔赛惊天逆转,给不知所措的现代、彷徨中的起亚、跌跌不休的雪佛兰和摇摇欲坠的斯柯达,以生的希望。

“如果途胜再不能成功,那么北京现代的未来……”苏州,太湖之滨,2021年4月12日第五代途胜L正式上市之前,北京现代常任副总经理杜君保欲言又止,期待与忐忑乱飞。

杜君保在2002年成立伊始就加入北京现代,他不仅见证了过往20年的“北现速度”,也是从116万辆下坠到38.5万辆的亲历者。在新一代胜达和名图上市纷纷失败之后,新一代途胜L也是摇摇欲坠,要不是新一代伊兰特严防死守,北京现代在2021年的数字将更加难堪。

还好有库斯途,让北京现代赶上了MPV年岁末红利。2022年10月份,北京现代将迎来合资20周年的大庆,在巨大的变化与革新中,弱冠之年的北京现代,将继续在阵痛与不甘中,艰难求生。同门兄弟全新一代MPV嘉华一出世就璀璨夺目,这让原本岌岌可危的韩系两兄弟有了新的转机。

现代起亚还在努力求存,有人已是摇摇欲坠。2022年,是斯柯达和雪佛兰的生死之年。过去七年雪佛兰连续下探,从2014年最高71.7万辆一路跌至2021年的26.9万辆。

斯柯达同病相怜,2021年新一代明锐Pro奋力一搏,将或是捷克传奇在中国最后的努力,但上汽斯柯达2021年同比下降58.8%至7.12万辆,骄傲的波西米亚,它那独特的风采渐行渐远,可叹,水阔鱼沉何处问?!

斯柯达的命运从2014年就已经注定,范安德坚定地去掉它身上浓郁的波西米亚味道,坚持走第二大众的道路,这条路在东欧可以凭借区域分工和性价比优势还可以与大众品牌差异化共存,但是在第二故乡中国,它碰到满嘴獠牙并不断下行的大众,溃败下来。

2,800万辆云和月

新年伊始,除了坏消息,还是坏消息。去年开年,好歹股市涨得鼓舞人心,房价也是蹭蹭地涨;今年新春,天空是蓝的,股市是绿的,房市是寡淡的,心情自然是哇凉哇凉的。

无论是供给侧还是需求侧,看上去都不乐观。去年底的中央经济工作会议指出,“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。其中,需求收缩无疑是最严重的挑战。

2022年开年情况看,消费增速已经跌至低水平,外需增速将大幅低于去年,房地产投资受到压制,制造业投资增速将前高后低,增速难超去年,表明2022年将是困难巨大的一年。

尽管众多黑天鹅事件蜂拥而至,但是汽车市场仍然值得期待。在房地产市场泡沫横飞、互联网消费体系全面整顿以及社会消费动力不足的大背景之下,相对健康而且连带动力强大的汽车工业,将有望成为推动2022年工业和消费经济增长的龙头和抓手。

据此,中汽业预计2022年全年汽车总销量达到2,750万辆,同比增长5%左右。其中,乘用车为2,300万辆,同比增长7%;而新能源汽车将达到500万辆,同比增长42%,市场占有率有望超过18%。

《汽车公社》稍许乐观一些:2022年中国汽车总量有望又一次突破2,800万辆,同比增长约7%。其中,商用车在去年480万辆基础上下降约4~5%到450万辆左右,乘用车国内销量在去年2,148万辆基础上增长9%左右,达到2,350万辆左右,其中出口销量有望突破260万辆,同比激增30%。

具体说来,上半年虎视眈眈,下半年刺刀见红。

行业性芯片危机最晚将在第三季度解除,所以,上半年车市波澜不惊,预计增幅在4~5%之间,下半年火力全开,价格战、压库战和传统动力产品反攻战三箭齐发,市场增幅将直冲10%。

乘用车在去年2,148万辆销量的基础上提升到2,350万辆,净增长约200万辆,其中80万辆来自出口增长,120万辆是2021年的芯片缺口补位,和2022年年底经销商库存补仓。

在货运需求缩减,运价低迷,并且前期需求透支的情况下,持续透支的商用车2022年仍然难有起色。但是在国五库存消耗进度加快和海外出口形式大好的大背景下,销量有望达到450万辆左右。

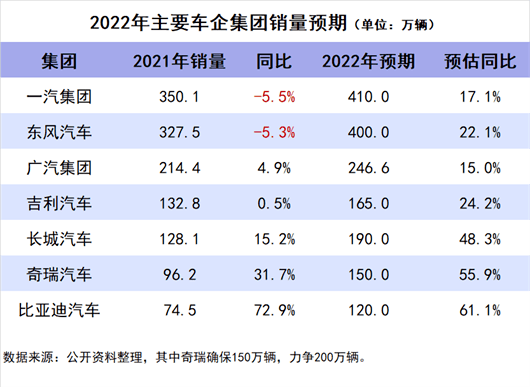

强者总是迎难而上,从目前公布的多家集团销量目标来看,目标雄心勃勃:一汽、东风、广汽、吉利、长城和长安等多家公司的年度增幅计划都在15%以上。

中国品牌“四小龙”明里暗里都制定了必达“150万辆”的2022年度销售目标,增幅目标直冲20%。南北丰田和南北本田的必达目标瞄准100万辆,四家风头正劲的日本合资公司相比去年销量净增量超过100万辆。

“一汽集团计划在2022年销售整车410万辆,同比增长17.1%。”1月19日,一汽集团举办了新年年会上,总经理邱现东公布新年计划,2021年,一汽集团累计销售整车350万辆,较去年的370.6万辆,下降5.56%。

虽然乌云密布,但强者一定可以从混乱中崛起。这就像我们这个民族,愈是困苦,愈发展现出无限的斗志和韧性。

都说一年之计在于春,但是在我看来,春天从冬天就已经开始了,2021年9月底,《汽车公社》从待了8年的上海静安俞泾港路搬到市北高新,亲朋好友送了许多花篮和兰花以贺乔迁,满屋芬芳。

夏去,秋来,冬至,四个月过去,别的兰花早已依次谢去,但是偏偏有一盆,它正对着南向的冬日暖阳,迎着2022年的料峭春风,倔强地盛开。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/166936

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号