近日,多家车企/品牌陆续公布2021年12月汽车销量。从盖世汽车汇总的数据来看,仍有不少车企/品牌未能扭转同比下滑局面,但大多延续了此前的环比增长势头,甚至创下年度最高月销表现。

芯片供给持续改善,车企销量连续环比上涨

据中汽协最新数据,2021年12月,我国汽车销量为278.6万辆,尽管较2020年同期呈现轻微下滑,但降幅再收窄,且环比增长了10.5%。

事实上,不只是12月,自9月起我国汽车销量便连续环比上涨。中汽协数据显示,9月我国汽车销量为206.7万辆,环比增长14.9%,10月销量为233.3万辆,环比上涨12.8%,11月销量则达到252.2万辆,环比增长8.1%。基于此,我国汽车销量同比降幅也在不断收窄,2021年12月销量较前一年同期仅下降了1.6%。

与整体车市表现对应,多数车企近几月销量不断回升。

从下图可以看到,上汽集团销量上涨态势明显。具体来看,自6月起上汽集团销量便一路攀升,到12月,其单月销量已达到660,960辆,是2021年度月销最高值。广汽集团销量则从8月开始反弹,到12月月销已经一路回升至233,671辆。奇瑞集团与之类似,自8月平稳回升,在12月月销达到112,015辆,亦是该年度月销最高值。

在如上表现背后,是汽车行业芯片短缺情况的持续好转。早在2021年10月,中国汽车工业协会副总工程师许海东就曾表示,尽管第四季度芯片供应仍然短缺,但芯片整体供应预期好于三季度。毫无疑问这推动了车企月销表现的持续好转。

而与近几月表现形成鲜明对比的,是此前多月车企销量的连续下滑。2021年一季度,由于2020年同期基数较低,车企销量同比呈现快速增长,逐月来看,尽管2月受淡季及春节返乡人数减少等因素影响环比大幅下滑,但3月又回归高销量水平。不过好景不长,进入二季度,便有部分车企开始出现下行趋势,随后在三季度更多车企“沦陷”,出现销量下滑情况。

例如上汽集团,2021年3月其销量为492,853辆,4月下滑到了419,519辆,而后两月继续下滑态势,在6月销量降到了328,621辆。再如广汽集团,2021年4月其销量为187,096辆,虽然低于年初的销量,但也还是不错的水平,而在随后几个月中,广汽集团也经历了多次下滑,在8月月销甚至低至122,366辆。东风汽车集团亦是如此,2021年3月其销量为274,747辆,这也是该年度其月销最高值,而后在4-8月间其销量则波动式下滑。

这一现象背后原因不难理解,一方面是受传统淡季因素的影响,另一方面芯片短缺影响开始陆续显现。尤其在第三季度,上游生产端芯片短缺,影响整车生产节奏的问题逐步显现,在终端销售层面,伴随库存水平的大幅降低,甚至出现部分畅销车型无车可交、折扣回收、销售政策考核指标趋于宽松化等现象出现。

总之,在2021年,车企们可谓经历了一番风雨,而在风雨之后,如今彩虹已现。

自主车企增势迅猛,销量贡献度逐渐增大

就以上几大车企而言,整体销量回升态势之下,一个比较明显的现象是,自主品牌贡献度逐渐增大。

以上汽集团为例,2021年12月其旗下车企中,上汽通用五菱销量占比最大,而后是上汽通用、上汽大众。不过从同比增速来看,这几家车企则不及上汽乘用车。

事实上,近两年,上汽乘用车与上汽通用、上汽大众、上汽通用五菱三家车企的销量差距不断缩小。单从2021年来看,上汽乘用车销量整体呈现上升态势,10月其销量成功跃上10万辆水平,11月及12月也继续稳定在万辆以上水平,2021全年上汽乘用车累计销量已达800,767辆,明显高于去年。

据悉,2021年上汽乘用车旗下荣威、MG品牌火力全开。这一年,荣威iMAX8共计销售1.6万辆以上,上市以来已累计走进2.5万个家庭,成功进入自主品牌MPV领跑圈层。另外全新荣威RX5 MAX上市仅24小时,即取得订单突破5000辆的出色表现。MG旗下产品则持续热销海内外,在全球17个国家跻身单一品牌销量前十。

再看广汽集团,广汽本田和广汽丰田仍然是销量主力,遥遥领先于广汽集团旗下其它品牌。就2021年12月而言,广汽丰田该月销量达到98,523辆,占广汽集团总销量的42%,广汽本田该月销量达到78,402辆,占比接近34%。

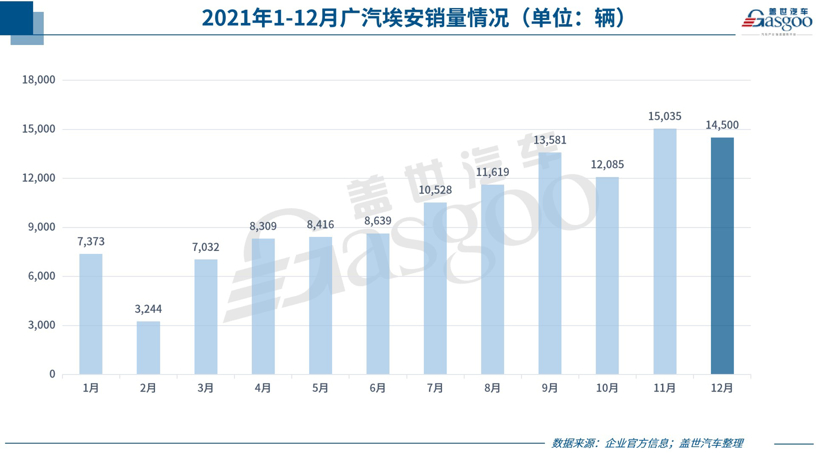

不过论增速,广汽埃安最为迅猛。数据显示,广汽埃安12月销量为14,500辆,同比增长98.49%。结合此前数据来看,广汽埃安自7月至今月销已连续6月破万。至此,广汽埃安该年度累计销量达120,155辆,同比增长101.8%。

东风汽车集团的情况与之类似,销量主力东风日产及东风本田仍然处于同比下滑的局面,而神龙汽车及东风乘用车的表现则与之形成明显对比,尤其是神龙汽车,2021年12月销量为14,014辆,同比增长119.07%,该年度累计销量达到100,567辆,同比增长100.07%。

据悉,自2016年结束正增长态势后,神龙汽车之后几年销量一直不见好转。2020年,受武汉疫情严重冲击,神龙汽车销量更是下跌到不足5万辆。而在2021年,神龙汽车似要追回此前”丢掉“的销量,在元+计划指导下陆续推出了多款新车,如2021款C6舒适版、2021款天逸、全新4008、凡尔赛C5 X、2008 THE ONE及天逸骑适版等,其中凡尔赛C5 X是神龙汽车重磅产品之一,在2021年取得了亮眼表现,被称为“神龙复兴的关键之作”。

自主品牌的良好发展势头由此可见。另外中汽协公布的一组数据也很好地证明了这一点。该机构数据显示,2021年全年,中国品牌乘用车共销售954.3万辆,同比增长23.1%,占乘用车销售总量的44.4%,好于前两年在40%上下沉浮的景况。

自主新能源崛起,造车新势力继续冲高

需要指出的是,自主品牌市场份额的提升,与其在新能源汽车细分市场的强势表现密不可分。前文提到的自主品牌中, 上汽乘用车、广汽埃安等新能源车销量均连续多月破万。而在这些车企之外,比亚迪以及蔚来、理想、小鹏等造车新势力的表现可谓更好的例证。

数据显示,比亚迪2021年12月新车销量为99,112辆,同比增长75.97%。2021年全年,比亚迪累计销售新车740,131辆,同比增长73.34%,其中新能源汽车累计销量为603,783辆,占比亚迪总销量超八成份额。

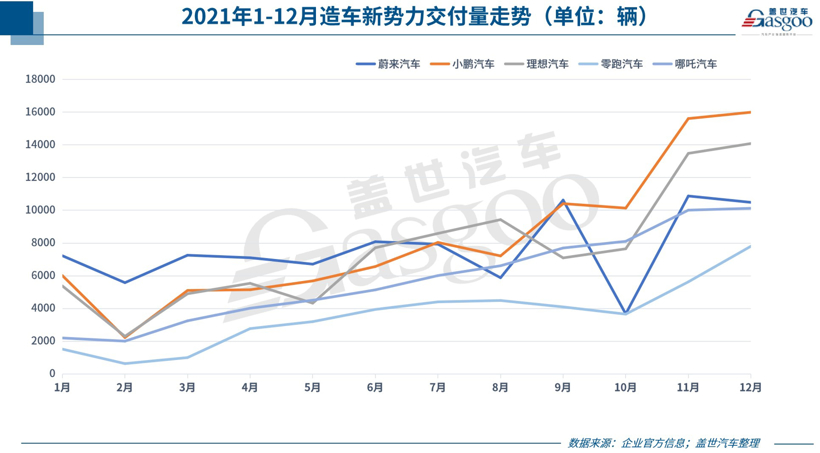

尽管与多数传统车企相比,蔚来、理想、小鹏等造车新势力在体量上都仍有不小差距,不过他们的增长势头却十分“凶猛”。

从2021年12月来看,小鹏、理想、蔚来、哪吒四家车企稳守万辆以上阵营。其中小鹏12月交付量创造了月度新高,达到16000辆,同比增长181%。理想ONE单一车型交付量为14,087辆,同比增长130.0%,继续创造了月度交付新高。蔚来12月交付也突破了万辆,达到10489辆,但这一交付量相比上月微降,有消息称,环比微降的主要原因是蔚来12月交付仍然受到了芯片供应短缺的影响。哪吒汽车12月交付亦再度破万,达到10127辆,同比增长236%。

全年来看,小鹏、蔚来、理想2021年总交付量均超过9万辆,这意味着,新势力第一梯队已逼近年销10万辆关口。而第二梯队中,哪吒汽车全年总交付量接近7万辆,威马与零跑超过4万辆,第二梯队品牌间的交付差距进一步拉大。

针对如上现象,乘联会指出,自主新能源崛起改变市场版图,由于中国新能源乘用车发展迅猛,自主品牌新能源表现超强,通过对于新能源消费者的快速反馈机制助力产业链主动转型调整,形成了在整车制造环节中的领先优势。“长期看自主品牌借助新能源车的强势增长将获得更优势的市场地位,也有助于提升新能源产业链的关键技术国产化水平。”

来源:盖世汽车

作者:解全敏

本文地址:https://www.d1ev.com/news/qiye/166106

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号