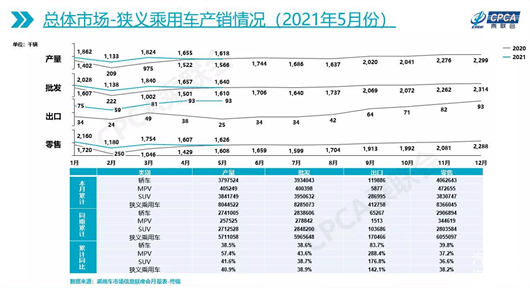

在芯片短缺和对比基数等因素的共同作用下,连续增长一年的车市再次出现负增长。

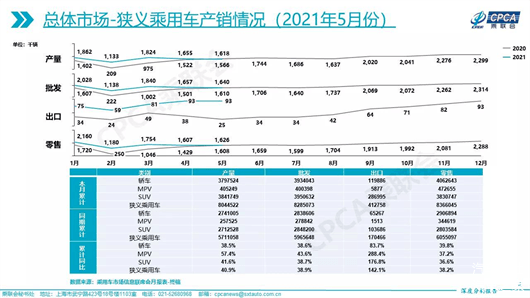

乘联会批发数据显示,由于去年同期车市已逐渐走出疫情的困扰并首次恢复增长,销量达164.0万辆,而今年5月芯片短缺问题还在持续发酵,各大车企的生产节奏都或多或少地受到影响,因此销量同比下跌1.8%至161.0万辆。

且因去年二季度开始市场不断回暖,销量逐渐攀升,尤其是下半年连续创下近年来的同期新高,再加上短期内芯片供应无法得到解决,所以接下来负增长大概率会成为车市的常态。

从累计销量来看,今年前5个月为828.5万辆,在低基数的优势之上同比仍保持38.9%的增长。但这一表现和2019年同期的825.8万辆相比只有2.7万辆的盈余,和2016-2018年的892.0万辆、915.7万辆和971.6万辆相比更是差异悬殊,随着后期车市的持续下行,差距可能还会进一步扩大,这也表明今年车市的走势并不如预期中那般明朗。

芯片短缺之下自主成最大赢家

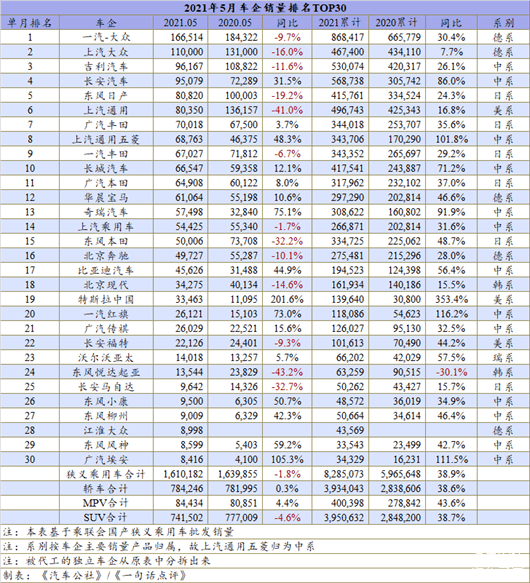

值得庆幸的是,尽管5月整体车市的同比由正转负,不少头部车企如一汽-大众、上汽大众、东风日产和上汽通用也出现了负增长,从系别来看强大的德系和日系份额亦有所减少,但长安汽车、长城汽车和奇瑞汽车等自主领军者仍保持着不错的增长,使得中系成为为数不多增长的系别之一。

首先,从5月车企销量榜前30名来看,13家上榜的自主车企中只有吉利汽车和上汽乘用车出现同比下滑,分别为11.6%和1.7%。

吉利会成为自主阵营销量前10中唯一一个跌幅超过两位数的车企,一方面是芯片短缺限制了部分热销车型的供应,特别是以星瑞为代表的畅销车型产量和销量都受到了制约;一方面是换代车型导致销售表现不够抢眼。

不久前,帝豪GS的“姊妹车型”帝豪S上市,根据乘联会的数据目前前者已基本停止生产和销售,而后者还处于销量上的爬坡期,与去年同期前者的销量还存在着不小的差距。今年下半年,吉利品牌旗下入门级A级车轿车——帝豪即将迎来基于BMA平台的第四代车型,相比老一代车型产品力会有不少的提升,这让部分消费者产生了一定的观望心理。

此外,还有一个重要原因是去年5月的10.9万辆是吉利汽车同期历史上的第二高的成绩,仅次于2018年的12.3万辆,对比基数较高,要实现增长自然存在着不小的压力。

至于上汽乘用车的负增长主要是因为荣威品牌的销量担当RX5的销量同比下跌57.0%,造成了近9,000辆的损失。而这背后同样是该车的改款车型——全新荣威RX5 Plus即将上市, 6月中上旬已开启预售,因此许多消费者会在5月选择先持币观望。

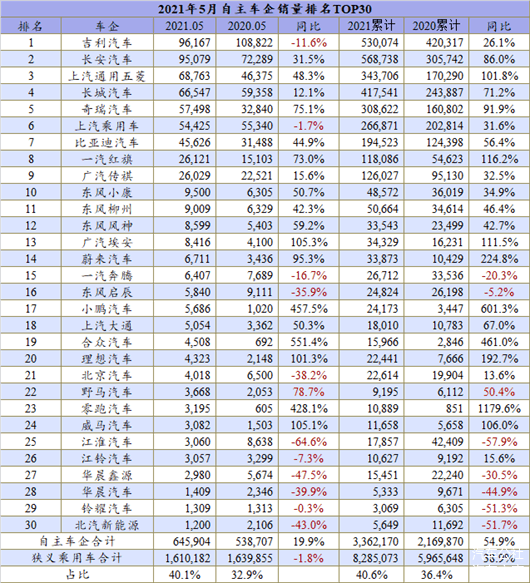

从5月自主车企销量前30名榜单来看,自主阵营能逆市增长,主要是依靠头部领军者们的优秀表现,在前20中17家的同比都为增长,且增幅均在10%以上。

其中,走新能源路线的车企们更是乘着国内新能源浪潮实现三位数的增幅,不仅有广汽埃安的105.3%、理想汽车的101.3%,更有小鹏汽车的457.5%和合众汽车的551.4%。当然,这些新能源车企能有如此大幅的增长,除了新能源市场的爆发外,还有去年同期的基数较低,因此提供的增量十分有限。

实际上,自主的销量能同比增长19.9%,市场份额亦在去年同期的基础上增加7.3%,后者更是连续5个月保持在40%以上,主要是因为长安汽车、上汽通用五菱、奇瑞汽车、比亚迪汽车和一汽红旗创造了较高的新增量,前三者带来的增量均超过2万辆,其中奇瑞汽车最高达24,658辆。

而奇瑞汽车能成为自主阵营强势增长的最大功臣,一则是因为去年同期当不少车企乃至整体车市都已恢复增长时,奇瑞还在以16.9%继续下跌,使得今年的对比基数较低;二则是旗下的SUV车型如瑞虎7、瑞虎5x、瑞虎3、艾瑞泽5、捷途X70和捷途X90均较为优秀,而且奇瑞eQ电动车的销量也实现翻番。如此一来,奇瑞的增量自然可观。

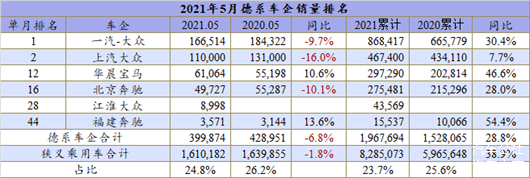

德日系首次下跌

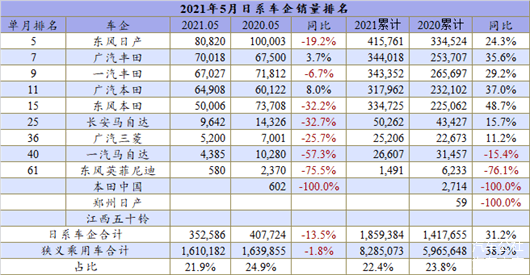

当自主销量继续增长的同时,在中国市场中占有举足轻重地位的德系、日系和美系却均有不同程度的下跌,跌幅分别为6.8%、13.5%和21.5%,其中德系和日系是今年内首次下跌。

从具体表现来看,德系的转头向下是因为已经不再只是一汽-大众和上汽大众两家下跌,就连身居豪华车细分市场的北京奔驰也陷入负增长中。这是自去年一季度之后,北京奔驰的同比首次为负。

之所以会如此,是因为除去年同期无销量的GLA和逐渐上量的EQC外,北京奔驰旗下其余车型的同比皆为负数,特别是畅销车型损失较为严重。比如,热门的轿车C级和E级分别下跌9.6%和13.6%,最走量的SUV车型——奔驰GLC的跌幅更是达28.0%,直接造成超过4,000辆的损失。

据相关媒体报道,北京奔驰的下滑不是因为订单量有所减少,而是缺芯导致产能不够,使得无车可卖。并且最新消息是,因芯片短缺6月11日-6月16日北京奔驰都处于停产状态,这意味着或许6月北京奔驰还会再次出现负增长。

虽然,和德系一样,日系也还有两家车企维持正增长,但华晨宝马和福建奔驰10%以上的增长都无力挽救整个系别的下行,更不用说广汽丰田和广汽本田个位数的增幅,何况日系负增长的数量多达8家,其中东风日产和东风本田分别是时隔8个月和12个月以来的首次负增长,且两家的损失量皆在2万辆左右。

正是由于东风日产和东风本田两大主力选手的加入,5月日系阵营的销量才会出现13.5%的下跌,导致其市场份额减少3个百分点至21.9%。

目前广汽丰田和广汽本田还能勉强支持,不过因芯片短缺还在持续发酵,接下里这两者恐怕也无力再独善其身,尤其是考虑到去年6月至年底广汽本田的销量皆超过7万辆,是以6月日系的跌幅可能会再次扩大。

至于美系,即便特斯拉的销量又一次回到3万辆以上,长安福特的销量也有环比上升,但碍于系别中最重要的销量支撑——上汽通用大幅下跌41.0%,而让特斯拉创造的2.2万辆增量显得杯水车薪,最终该阵营的跌幅在4月的基础上扩大至21.5%。

据了解,这已是上汽通用连续大幅走跌的第2个月,其中4月的跌幅为26.7%。这样的连续下跌同样是受芯片短缺的影响,而且从上汽通用旗下三个品牌的具体销量看,凯迪拉克的量基本还能得到保证,但别克和雪佛兰却已成为重灾区,5月两者分别下跌42.7%和60.9%。

当然,这不是上汽通用一家需要面临的问题,芯片短缺已是当前各大车企销量下跌的主要原因之一,生产结构的调整也只能是治标不治本,而头部自主车企尚能凭借着自己的供应链优势有效缓解短缺的压力,不过这样的局面能否一直保持还未可知,只希望待短缺情况解决后各家能迅速弥补前期造成的损失。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/149094

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号