去年七月,曾组队前往江苏与安徽,进行了一场关乎新势力造车全产业链的实地调查。结束后最大的感受便是:疫情导致的“黑天鹅”过境,就像一只无形的手,彻底撕下它们身上存在已久的“遮羞布”,使其暴露在不断下行的残酷环境中。

浩劫过后,那些本就抵御风险能力较弱,自身存在致命祸根,甚至起初就带着一己私利入局造车的品牌,迅速倒在了“电动化”转型的浪潮之中。少数对抗阻碍能力较强,早已找到安身立命之本,成功押中机遇风口的车企,整体局势越是艰难,表现越能令人刮目相看,“分化”顺势成为它们之间的主基调。

因此,我们也能看到以蔚来为代表的头部梯队,不断逆势向上;以拜腾、博郡为代表的末尾品牌,快速坠落深渊。很快,随着整个大盘的止跌、复苏、向上,“活着”已经不再是这些得以幸存的新造车,所追求的唯一目标。

刚刚结束的上海车展,明显能够感受到后者们呼之欲出、想要全力提升市占比的野心。而从4月各家最终交付情况来看,5000辆甚至更高,已然成为衡量其表现的全新“生命线”。

蔚来坐稳榜首,理想、小鹏陷入纠缠

众所周知,曾经当“蔚小理”纷纷陷入至暗时刻,李斌个人为蔚来注资超2.5亿美元,何小鹏同样为小鹏投入超过20亿元人民币,而李想推进C轮融资时,个人注资也达到1亿美元,D轮继续投入3000万美元。之后,换来的则是蔚来、小鹏、理想稳居新势力头部前三。

不可否认,职业经理人模式,在许多传统主机厂中或许能够获得巨大的成功。但是对于新势力而言,当创始人选择将个人资产放置公司时,就代表二者之间实现了“强绑定”关系,前者已经没有退路可言。唯一能做的就是全力带领该品牌,在这市场骤变下脱颖而出。而这恰恰解释了,为何目前“蔚小理”占据着新造车头部三强的位置。

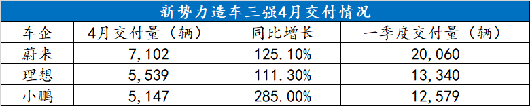

也正因如此,过去的4月,排位没有太多的改变。据蔚来官方公布的交付成绩显示,其单月交付量达7,102辆,同比增长125.1%。细分到车型,其中 蔚来ES8在4月交付了1,523辆,蔚来ES6交付3,163辆,蔚来EC6交付2,416辆。截至4月底,品牌整体累计交付102,803辆。

排名第二的理想,单月共交付新车5,539辆车,同比2020年4月增长111.3%。截至4月底,该品牌累计新车交付量已经达到了51,715辆。从第一辆理想ONE 2019年12月交付用户,到第5万辆交付达成,理想仅用时17个月,创下新势力造车最快交付纪录。

第三位的小鹏,4月整体交付量达到5,147辆,较去年同期大增285%,已连续10个月实现同比翻番。自进入2021年至今,已累计交付新车18,487辆,这一数据是去年同期的5倍。具体车型方面,小鹏P7交付2,995辆、小鹏G3交付2,152辆。

综合来看,无论蔚来、理想还是小鹏,均已突破文章开篇提到的5000辆“生命线”。接下来,留给三者的挑战,或将会是如何实现更大的量变。只不过,就现状而言,其各自所存在的痛点,略有不同。

当下,蔚来所面临最大的困扰,并不是订单量的不足,反而是缺芯、以及供应链短缺所带来的产能不足。虽然近况已经得到一定程度的缓解,但是从李斌在一季度财报公布后电话会议中所表达的担忧来看,依然不容乐观。

“这样的事情在整个产业链可能时有发生,确实挑战是非常大的。目前,三月底到四月初,我们已经停产了五天。这对四月份的交付肯定会有影响。从整个季度来看,全供应链的产能如果能保持在7000到7500之间,这对我们来说已经是很有挑战了。我们也会全力以赴地去做这件事,目前还是很有信心的,当然难度也是非常大的。”

由此看来,碍于部分不可抗因素导致的产能限制,蔚来后续的单月交付量或许不会出现更大幅度的环比提升,而其整个2021能否突破单年十万辆大关,也蒙上了一层不确定性。

反观理想,老实说仅凭借理想ONE一款在售车型,取得月交付突破5,000辆的表现,已经足够惊艳。而据近来的相关消息显示,新款理想ONE即将位于本月末亮相,预计售价在35-36万元左右,并有望在今年年内正式交付。

新款车型针对外观和内饰进行了调整,配置也有所提升,进一步增强产品竞争力,预计销量也将获得小幅度的提升。但更加需要注意的是,根据规划这家车企的第二款新车,将会在明年才会上市,而在接下来长达一年多的时间内,其仍只有单车进行销售,因此本质上难以实现更大的突破。

至于小鹏,就目前的实际状况而言,在P7、G3两款车型已经逐渐陷入饱和的背景下,上海车展开启预售、豪赌“智能化”的P5,承载了这家车企单月交付突破7,000辆甚至更高的重任。

值得庆幸的是,开始预售53小时后,该车型累计订单数就已突破10,000辆。但必须承认,不到两天时间预售破万辆,还是建立在小鹏P5最终售价尚未公布的前提下,实际订单转化率究竟能够维持怎样的高度,我们尚不得知。

除了它们,还有谁?

当“蔚小理”开始拼命狂奔,作为身后的追赶者,新造车二线梯队的成员,同样需要做到迎头赶上。而此刻,无论哪吒,还是零跑,都在努力向着5000辆的“生命线”所前进。因为,它们早已深刻的知晓,今年以后,只有稳定在这一关口之上,其处境才能愈发趋稳。

而仅以4月作为衡量标准,前者无疑更为接近目标。据哪吒官方公布的成绩显示,其销量达到4,015辆,同比增长532%,环比增长24%。2021年1-4月,累计销量达到11,458辆,同比增长432%。

位于上海车展正式上市,推出400 巡航版、500 环球版、500 登月版、610 探火版四款车型,补贴后官方售价分别为9.98万、12.98万、13.98万、15.98万元的哪吒U Pro,累计订单已突破5,000辆大关。

至于哪吒表现较为亮眼的原因,找到适合自身发展的极致性价比路线,或是主要原因,就像其CEO张勇在专访中谈到的,“到2025年哪吒汽车要做的,就是活下去第一个,我们要做到50万台的销量,有50万台的销量才能活下去,并进行技术的积累和沉淀,提高智能化和电动化的技术水平,保持产品的高性价比。再者就是在品牌和用户的体验上要有一些创新,形成哪吒汽车模式,打造个性鲜明的标签。”

相比之下,零跑则声量稍弱,单月总交付量达到2,770辆,同比增长866%,环比增长278%,2021年累计交付14,608辆。其4月订单为3,614辆,环比增长12%,2021年累计订单13,633辆。与哪吒U Pro形成直接竞争关系的零跑C11,目前累计订单已经达4,707辆。

而在被问及整个2021年,零跑具有怎样的销量目标时,其总裁吴保军的回答道:“我们大概的想法是T03按照5万辆的目标来努力迈进,然后C11交付后开始,最终想突破1万辆。”平心而论,看到这样的目标,心中不免出现了一丝怀疑。毕竟,从刚刚过去一季度,T03的实际交付表现来看,并没有达到想象中预期的高度。

究其原因,吴保军也解释道:“一季度T03的状况,看交付数的话我们应该是比较少的,而这种造成这种情况的主要原因,其实从去年11月份开始,动力电池的供应出现了问题。虽然截至今年4月其实还存在这样的痛点,但是正在努力解决。”

综合来看,对于上述两家车企而言,接下来能否实现更大量变的关键,分别集中在了主打10-20万元区间的两款紧凑型SUV身上。而近来,因为赴科创板上市,尚处静默期,无法公布销量成绩的威马,在第三款量产车型W6到来后,同样面对着类似的处境。只不过,相比前者极致性价比的打法,其在定价层面的决心,看似仍有调整空间。

而在我心中,更大的疑问集中在,除了目前已经实现大规模交付的六家新势力造车,后续谁又将进入讨论的范畴?谁又将趋近或迈过刚刚被制定下的5,000辆全新“生命线”?

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/146246

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号